Les craintes renouvelées d'inflation pétrolière mettent à l'épreuve le rallye de l'IA | Récapitulatif hebdomadaire du marché : 6-10 juillet 2026

Les marchés ont passé la deuxième semaine de juillet à équilibrer le regain d’inquiétudes concernant l’inflation avec la résilience des résultats des entreprises et la vigueur persistante des actions liées à l’intelligence artificielle. La hausse des prix du pétrole et des rendements obligataires a ravivé les interrogations sur la rapidité avec laquelle les banques centrales pourront commencer à assouplir leur politique, incitant les investisseurs à devenir plus sélectifs dans leur positionnement.

Alors que la technologie continuait de soutenir les marchés actions dans leur ensemble, le leadership s’est concentré davantage à mesure que les investisseurs se tournaient vers les secteurs soutenus par la hausse des prix des matières premières et des résultats solides. Il en a résulté une semaine marquée par une prise de risque sélective plutôt que par un optimisme généralisé sur les marchés.

Vue d’ensemble économique

Les marchés ont passé la semaine à équilibrer la pression renouvelée sur les prix de l’énergie avec des signes montrant que l’inflation s’atténue progressivement ailleurs. Si la hausse des prix du pétrole a ravivé les inquiétudes concernant l’inflation, les banques centrales ont continué d’indiquer que les taux d’intérêt devraient rester restrictifs tant qu’il n’y aura pas de preuve plus claire que les pressions sur les prix reviennent durablement vers la cible. En conséquence, les investisseurs sont devenus plus sélectifs, privilégiant les entreprises aux résultats résilients tout en restant prudents vis-à-vis des secteurs plus exposés à la hausse des coûts d’emprunt.

Le compte rendu du FOMC de juin a renforcé la position prudente de la Réserve fédérale. Plusieurs responsables ont indiqué qu’un resserrement supplémentaire pourrait encore être approprié si l’inflation s’avérait plus persistante que prévu, renforçant les anticipations selon lesquelles les taux d’intérêt pourraient rester élevés plus longtemps.

La BCE a également maintenu un ton mesuré, avec des projections actualisées indiquant que l’inflation pourrait rester supérieure à la cible jusqu’au début de 2027. Combiné aux tensions géopolitiques persistantes au Moyen-Orient, qui continuent de soutenir les prix de l’énergie, cela a maintenu les risques d’inflation au premier plan des préoccupations des investisseurs.

Au Royaume-Uni, les responsables de la Banque d’Angleterre ont également souligné la nécessité d’une politique restrictive tant que l’inflation reste supérieure à la cible, malgré des signes de ralentissement de la croissance domestique.

Les données économiques ont dressé un tableau contrasté mais résilient. Les inscriptions hebdomadaires au chômage aux États-Unis sont tombées à 215 000 pour la semaine se terminant le 4 juillet, suggérant que le marché du travail se refroidit progressivement plutôt que de s’affaiblir brutalement. La production industrielle allemande a augmenté de 0,9 % en mai, offrant une preuve supplémentaire de la stabilisation de l’activité manufacturière.

La Chine a présenté un tableau contrasté. Les prix à la production ont augmenté de 4,1 % sur un an en juin tandis que l’inflation à la consommation a ralenti à 1,0 %, mettant en évidence des pressions persistantes sur les coûts parallèlement à une demande intérieure atone. La Banque populaire de Chine a maintenu une politique accommodante, continuant de soutenir la croissance économique dans un contexte d’incertitude persistante.

Actions, obligations et matières premières

Les marchés ont reflété un positionnement des investisseurs de plus en plus sélectif alors que les inquiétudes liées à l’inflation refaisaient surface.

Aux États-Unis, le S&P 500 est monté à 7 575,39 au cours de la semaine, tandis que le Nasdaq Composite a progressé à 26 281,61. Le Dow Jones Industrial Average a reculé à 52 637,01 alors que les investisseurs se détournaient des secteurs plus cycliques. La technologie a continué d’attirer le soutien grâce aux résultats liés à l’IA, bien que les gains soient devenus plus concentrés à mesure que les valorisations étaient examinées de plus près.

Les actions européennes se sont affaiblies, le STOXX Europe 600 reculant d’environ 1,8 %, le FTSE 100 baissant à 10 497,3 et le DAX allemand subissant des pressions alors que la faiblesse des valeurs des semi-conducteurs et de l’automobile a éclipsé de meilleures données sur la production industrielle.

Les marchés asiatiques ont affiché des performances contrastées. L’indice Hang Seng de Hong Kong a gagné 3,5 % à 24 175,12, les attentes de soutien politique continu ayant soutenu les valeurs technologiques chinoises. Les actions japonaises se sont redressées après des pertes initiales, les propositions gouvernementales encourageant un investissement accru des fonds de pension domestiques ayant amélioré le sentiment.

Les marchés obligataires ont reflété une prudence renouvelée face à l’inflation. Le rendement du Treasury américain à 10 ans est passé de 4,48 % à 4,54 %, tandis que le rendement à deux ans est passé de 4,13 % à 4,16 %. Le rendement du Bund allemand à 10 ans est passé au-dessus de 3,0 %, tandis que le gilt britannique à 10 ans est resté proche de 4,95 %, renforçant les anticipations de taux d’intérêt restrictifs.

Les marchés des matières premières ont été animés par les développements géopolitiques. Le Brent a grimpé à 76,01 $ le baril alors que les tensions au Moyen-Orient soutenaient les prix, tandis que l’or a reculé à 4 103,23 $ l’once, les rendements réels plus élevés réduisant la demande pour les actifs non rémunérateurs.

Dans l’ensemble, la performance inter-actifs a reflété un marché qui continue de récompenser les résultats résilients tout en restant de plus en plus sensible à l’inflation, aux anticipations de taux d’intérêt et aux développements géopolitiques.

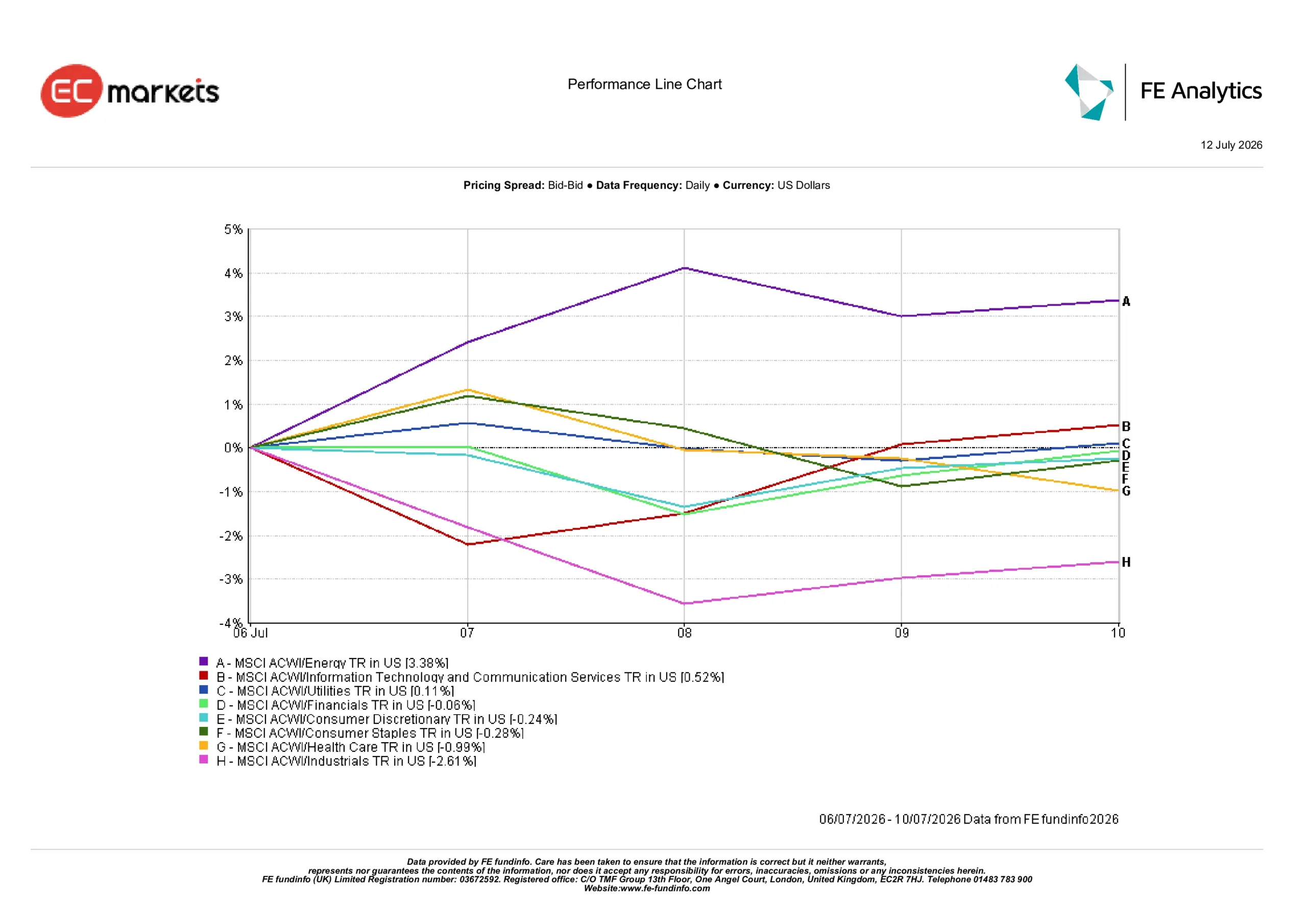

Performance sectorielle

La performance sectorielle a reflété la préférence des investisseurs pour les segments bénéficiant de la hausse des prix des matières premières, tout en restant plus prudents vis-à-vis des secteurs exposés à la hausse des coûts et à des conditions financières plus strictes.

L’énergie a mené les gains avec un rendement de 3,38 % alors que la hausse des prix du pétrole a amélioré les perspectives des producteurs. Les technologies de l’information et les services de communication ont gagné 0,52 %, soutenus par la confiance persistante dans l’investissement à long terme dans l’IA malgré des préoccupations croissantes sur les valorisations.

Les services aux collectivités ont ajouté 0,11 %, reflétant une demande stable pour des résultats défensifs, tandis que les financières ont reculé de 0,06 %, le bénéfice de taux plus élevés étant compensé par la crainte que des conditions financières plus strictes ne pèsent sur l’activité de prêt future.

La consommation discrétionnaire a reculé de 0,24 %, les biens de consommation courante ont baissé de 0,28 % et la santé a reculé de 0,99 % alors que les investisseurs réévaluaient les perspectives de résultats.

L’industrie a enregistré la plus faible performance, en baisse de 2,61 %, les coûts d’intrants plus élevés, l’incertitude commerciale et les préoccupations sur les chaînes d’approvisionnement pesant sur le sentiment.

Performance sectorielle du 6 au 10 juillet 2026

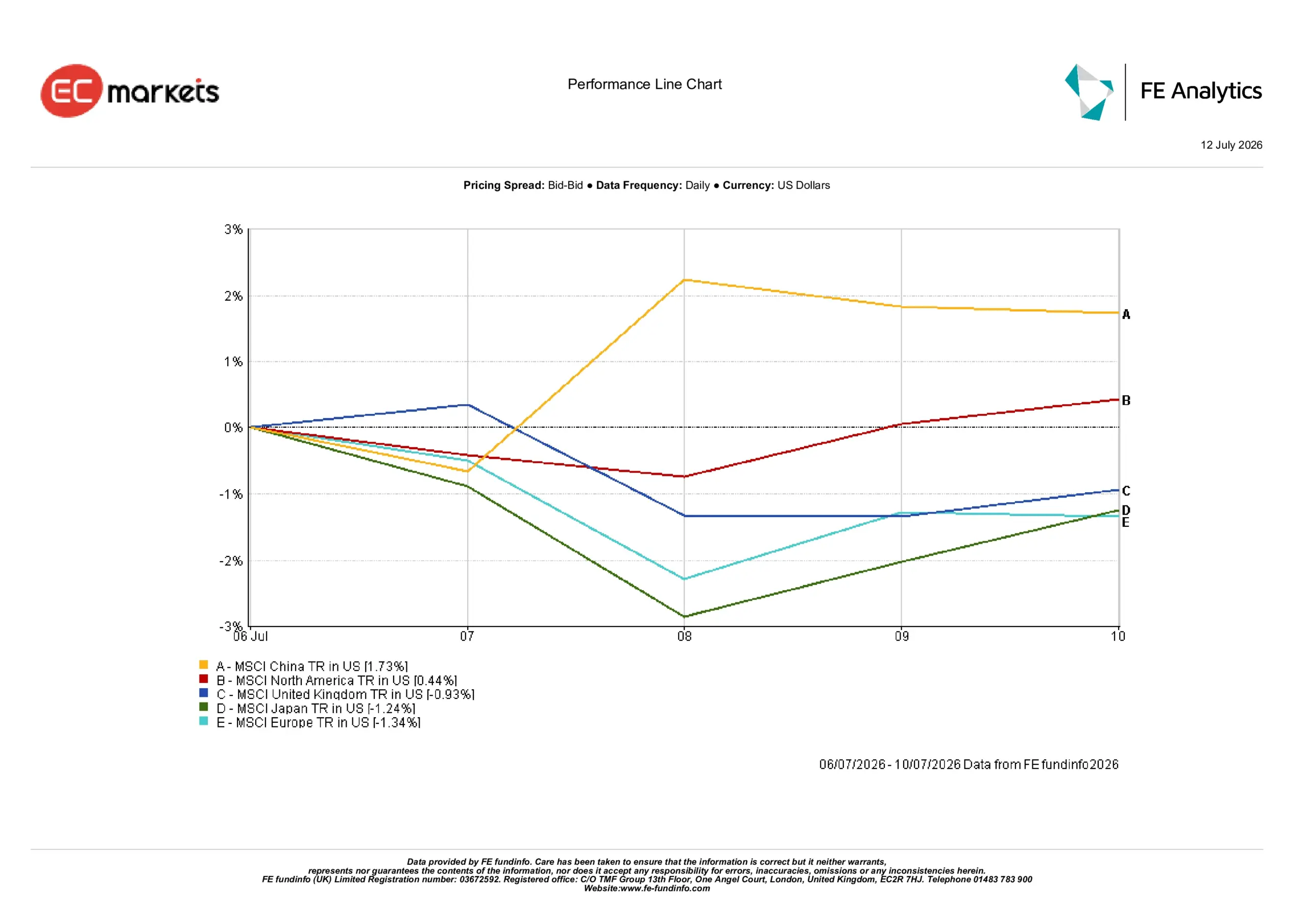

Marchés régionaux

La performance régionale a mis en évidence une divergence croissante alors que les investisseurs devenaient plus sélectifs quant à leur exposition cyclique.

La Chine a affiché le meilleur rendement avec 1,73 %, soutenue par un regain d’intérêt pour les valeurs technologiques, un soutien politique continu et une devise relativement stable. L’Amérique du Nord a suivi avec un gain de 0,44 %, porté par la vigueur persistante des entreprises liées à l’IA malgré la hausse des rendements obligataires.

Le Royaume-Uni a reculé de 0,93 %, la hausse des rendements des gilts et la faiblesse du secteur de la santé ayant pesé plus lourd que le soutien des secteurs défensifs. Le Japon a baissé de 1,24 %, la faiblesse du début de semaine dans les valeurs technologiques ayant pesé plus que le rebond ultérieur.

L’Europe a été la région la plus faible, en baisse de 1,34 % dans un contexte de hausse des prix de l’énergie et de faiblesse persistante des entreprises de semi-conducteurs et d’automobile.

Performance régionale du 6 au 10 juillet 2026

Marchés des devises

Les marchés des devises sont restés principalement guidés par la divergence des anticipations de politique monétaire et des rendements obligataires souverains.

L’EUR/USD a reculé de 1,1441 à 1,1414 alors que les inquiétudes concernant les perspectives énergétiques de l’Europe et le ralentissement de la croissance économique continuaient de peser sur la monnaie unique.

La GBP/USD s’est renforcée de 1,3352 à 1,3407, les anticipations d’une politique restrictive maintenue par la Banque d’Angleterre continuant de soutenir la livre sterling.

L’USD/JPY a progressé de 161,36 à 161,70, reflétant l’écart persistant entre les anticipations de taux d’intérêt américains et japonais. Bien que le yen ait regagné du terrain en fin de semaine après des propositions encourageant un investissement accru des fonds de pension domestiques, ce mouvement n’a pas suffi à compenser la faiblesse initiale.

La GBP/JPY est passée de 215,45 à 216,80, reflétant la résilience de la livre face à la devise japonaise.

Dans l’ensemble, les marchés des changes ont continué de renforcer le thème macroéconomique dominant de la semaine : les anticipations de politique monétaire restent le principal moteur de la performance des devises.

Perspectives et la semaine à venir

L’attention se porte désormais sur la question de savoir si les prochaines données sur l’inflation viendront renforcer la prudence renouvelée du marché obligataire. Les investisseurs suivront de près les publications de l’IPC et de l’IPP américains, ainsi que les ventes au détail, la production industrielle et le moral des consommateurs, pour obtenir de nouveaux indices sur l’impact des conditions financières restrictives sur l’économie.

Les marchés continueront également d’analyser la communication des banques centrales pour obtenir des indications sur la façon dont les responsables équilibrent l’inflation persistante et la croissance mondiale inégale. En Europe et au Royaume-Uni, les investisseurs observeront si les orientations récentes restent appropriées en cas de nouvelles fluctuations des prix de l’énergie.

La Chine devrait rester une source importante de soutien politique, les investisseurs surveillant si de nouvelles mesures peuvent renforcer la demande intérieure tout en maintenant la confiance dans l’économie au sens large.

Pour l’instant, les marchés restent de plus en plus sélectifs. Les investisseurs continuent de privilégier les entreprises et les régions soutenues par des résultats résilients tout en restant prudents vis-à-vis des segments plus sensibles à la hausse des taux d’intérêt, à la cherté de l’énergie et au ralentissement de la croissance mondiale.