當便宜股票其實不便宜:認識價值陷阱

超越低估值的表象

許多投資人天生會被本益比(P/E)較低的公司所吸引。這個邏輯看似簡單:如果一檔股票的估值低於同業,那它一定很划算。畢竟,價值投資的核心原則之一就是以有吸引力的價格買進優質企業。然而,並非每一檔便宜的股票都是真正被低估。有些公司之所以以低估值交易,是因為其業務正在惡化、產業正經歷結構性變革,或投資人預期未來獲利會轉弱。在這些情況下,看似吸引人的機會,最終可能成為代價高昂的錯誤。

專業投資人將這些情況稱為「價值陷阱」。價值陷阱是指一檔股票根據傳統估值指標看似便宜,但由於其基本面持續惡化,最終讓投資人失望。

什麼是價值陷阱?

價值陷阱是指公司低估值反映的是實質的經營困難,而非市場短期的悲觀情緒。

投資人常常被低本益比、低股價淨值比或異常高的股息殖利率所吸引,卻沒有充分理解市場為何給予這樣的估值。這凸顯了基本面分析的一項重要原則:估值絕不能單獨評估,必須結合企業質量、競爭地位、財務實力與長期獲利潛力一併考量。

僅僅因為股票看起來便宜就買進,等於忽略了企業本身的狀況。

為什麼股票會變便宜

公司估值下滑的原因有很多。獲利預期下修、科技顛覆、負債上升與競爭優勢削弱,都可能導致估值倍數下降。

市場同時具有前瞻性。許多投資人關注過去的本益比,但機構投資人往往更重視「預估本益比」,即反映未來十二個月預期獲利的指標。因此,一檔股票根據歷史獲利看似便宜,實際上已經反映了未來獲利轉弱的預期。

投資人面臨的關鍵挑戰,是判斷這些問題究竟是暫時性的還是永久性的。像經濟放緩或供應鏈中斷等短期挫折,若企業基本面仍然穩健,可能帶來真正的機會。但若是結構性問題,例如科技顛覆或需求長期下滑,則合理地讓估值多年維持在低檔。

從英特爾、諾基亞與柯達的教訓

多家知名企業證明,低估值並不總是代表有吸引力的投資機會。

英特爾(Intel)在年度營收自2021財政年度約790億美元下滑至2024財政年度約540億美元期間,估值倍數一直相對溫和。製造延誤與來自AMD和Nvidia的競爭加劇,引發市場對其未來競爭力的擔憂,儘管公司仍有獲利,投資人仍給予較低的估值倍數。

諾基亞(Nokia)也有類似情況。該公司曾經掌控全球超過40%的手機市場,但未能及時因應蘋果iPhone於2007年問世後帶來的智慧型手機革命。隨著競爭地位惡化,公司經歷多年市占率下滑、獲利減弱與股價長期落後大盤。

柯達(Kodak)或許是最經典的價值陷阱案例。儘管1975年就發明了第一台數位相機,公司卻未能在數位攝影取代底片時調整其商業模式。柯達不願破壞自身高獲利的底片業務,最終於2012年申請破產保護,證明低估值無法彌補結構性過時的商業模式。

這些例子說明,低估值倍數往往反映的是市場對公司未來的真正擔憂,而非等待被發掘的隱藏價值。

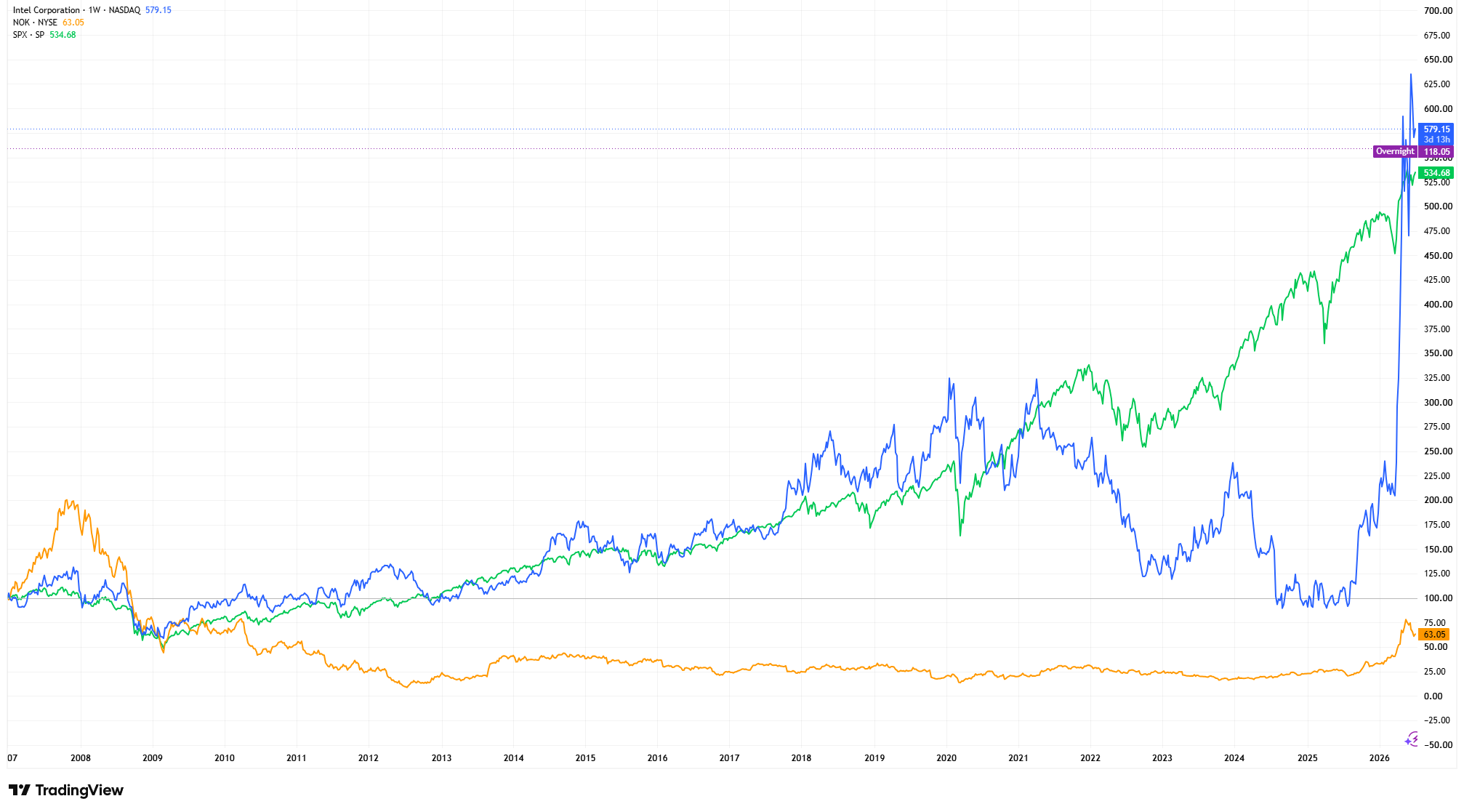

英特爾、諾基亞與標普500:指數化股價表現(2007 = 100)

資料來源與方法:TradingView。每個價格序列皆以2007年選定起始日的價格為100進行指數化,計算公式為(現價 ÷ 起始價)× 100。指數化可將各序列標準化至相同起點,使長期股東報酬能在不同絕對股價下進行同質比較。過去績效不代表未來表現。數據截至2026年7月1日。

透過將各序列指數化至共同起點,圖表說明面臨結構性競爭挑戰的企業,儘管傳統估值指標看似便宜,長期仍可能大幅落後大盤。重點不在於比較絕對股價,而是說明理解「為什麼股票便宜」與「股票便宜」本身同樣重要。

專業投資人如何避免價值陷阱

專業投資人很少僅依賴估值指標。他們會評估營收成長、獲利品質、自由現金流、投資資本報酬率(ROIC)、資產負債表強度、競爭優勢與管理層資本配置決策。

一家本益比低,但現金流惡化、資本報酬率下滑且負債增加的公司,可能比一家估值較高但具備持久競爭優勢與長期獲利前景的企業風險更高。因此,估值往往被視為分析的最後階段,而非起點。

股票看起來便宜,不就該買嗎?

這是許多新手投資人常見的疑問。

不一定。

成功投資的關鍵不是買進最便宜的公司,而是找出那些未來前景優於市場預期的企業。許多價值陷阱會長期維持低估值,因為其基本面持續惡化,因此耐心與深入研究至關重要。

總結

估值仍然是投資中最重要的環節之一,但絕不能單獨分析。

低本益比、高股息殖利率與折價股價,並不自動代表公司就是吸引人的投資標的。投資人應該同時評估企業質量、競爭優勢、現金流、資產負債表強度與長期獲利能力。

避免價值陷阱與發掘被低估機會同樣重要。對基本面投資人而言,最重要的問題不是股票看起來是否便宜,而是為什麼會便宜。理解這個差異,有助於投資人區分暫時性挫折與結構性衰退,做出更好的長期投資決策。