Khi một cổ phiếu rẻ không thực sự rẻ: Hiểu về bẫy giá trị

Nhìn Xa Hơn Các Định Giá Thấp

Nhiều nhà đầu tư thường bị thu hút bởi các công ty có tỷ lệ giá trên lợi nhuận (P/E) thấp. Lý do nghe có vẻ đơn giản: nếu một cổ phiếu được giao dịch với định giá thấp hơn so với các đối thủ, thì đó hẳn là một món hời. Dù sao, một trong những nguyên tắc cốt lõi của đầu tư giá trị là mua các doanh nghiệp chất lượng với mức giá hấp dẫn. Tuy nhiên, không phải cổ phiếu rẻ nào cũng thực sự bị định giá thấp. Một số công ty giao dịch ở mức định giá thấp vì hoạt động kinh doanh của họ đang suy giảm, ngành nghề đang trải qua sự thay đổi mang tính cấu trúc, hoặc nhà đầu tư dự báo lợi nhuận sẽ yếu đi trong tương lai. Trong những trường hợp này, những gì tưởng chừng là cơ hội hấp dẫn có thể trở thành một sai lầm tốn kém.

Các nhà đầu tư chuyên nghiệp gọi những tình huống này là bẫy giá trị. Bẫy giá trị là những cổ phiếu có vẻ rẻ dựa trên các chỉ số định giá truyền thống nhưng tiếp tục gây thất vọng cho nhà đầu tư vì hoạt động kinh doanh cơ bản ngày càng yếu đi.

Bẫy Giá Trị Là Gì?

Bẫy giá trị là những công ty mà định giá thấp phản ánh các thách thức kinh doanh thực sự chứ không phải chỉ là sự bi quan tạm thời của thị trường.

Nhà đầu tư thường bị hấp dẫn bởi tỷ lệ P/E thấp, tỷ lệ giá trên giá trị sổ sách thấp hoặc lợi suất cổ tức cao bất thường mà không thực sự hiểu vì sao thị trường lại định giá như vậy. Điều này nhấn mạnh một nguyên tắc quan trọng của phân tích cơ bản: định giá không bao giờ nên được đánh giá một cách riêng lẻ. Nó luôn phải được xem xét cùng với chất lượng doanh nghiệp, vị thế cạnh tranh, sức mạnh tài chính và tiềm năng lợi nhuận dài hạn.

Mua một cổ phiếu chỉ vì nó có vẻ rẻ là bỏ qua bản chất hoạt động kinh doanh bên trong.

Tại Sao Cổ Phiếu Trở Nên Rẻ

Có nhiều lý do khiến định giá của một công ty có thể giảm. Kỳ vọng lợi nhuận giảm, sự gián đoạn công nghệ, nợ tăng và lợi thế cạnh tranh suy yếu đều có thể biện minh cho các hệ số định giá thấp hơn.

Thị trường cũng có tính dự báo tương lai. Trong khi nhiều nhà đầu tư tập trung vào tỷ lệ P/E quá khứ, các nhà đầu tư tổ chức thường chú ý nhiều hơn đến P/E dự phóng, phản ánh lợi nhuận kỳ vọng trong 12 tháng tới. Do đó, một cổ phiếu có thể có vẻ rẻ dựa trên lợi nhuận lịch sử trong khi thực tế đã phản ánh kỳ vọng lợi nhuận yếu hơn trong tương lai.

Thách thức lớn nhất đối với nhà đầu tư là xác định liệu các vấn đề này là tạm thời hay vĩnh viễn. Những khó khăn ngắn hạn như suy thoái kinh tế hoặc gián đoạn chuỗi cung ứng có thể tạo ra cơ hội thực sự nếu hoạt động kinh doanh cơ bản vẫn vững mạnh. Các vấn đề mang tính cấu trúc, như công nghệ đột phá hoặc nhu cầu suy giảm lâu dài, có thể khiến định giá thấp kéo dài nhiều năm.

Bài Học Từ Intel, Nokia và Kodak

Nhiều công ty nổi tiếng cho thấy lý do vì sao định giá thấp không phải lúc nào cũng là cơ hội đầu tư hấp dẫn.

Intel từng giao dịch ở mức định giá tương đối khiêm tốn trong khi doanh thu hàng năm giảm từ khoảng 79 tỷ USD năm tài chính 2021 xuống còn khoảng 54 tỷ USD năm tài chính 2024. Các vấn đề chậm trễ sản xuất và cạnh tranh mạnh mẽ hơn từ AMD và Nvidia đã làm dấy lên lo ngại về khả năng cạnh tranh trong tương lai, khiến nhà đầu tư định giá thấp hơn dù công ty vẫn có lãi.

Nokia cũng có mô hình tương tự. Từng kiểm soát hơn 40% thị phần điện thoại di động toàn cầu, Nokia đã không thích nghi với cuộc cách mạng smartphone sau khi Apple ra mắt iPhone năm 2007. Khi vị thế cạnh tranh suy yếu, công ty trải qua nhiều năm mất thị phần, lợi nhuận giảm và giá cổ phiếu liên tục kém hiệu quả.

Kodak có lẽ là ví dụ kinh điển về bẫy giá trị. Dù phát minh ra máy ảnh kỹ thuật số đầu tiên vào năm 1975, công ty đã không thích nghi mô hình kinh doanh khi nhiếp ảnh kỹ thuật số thay thế phim. Sự do dự trong việc tự làm gián đoạn mảng phim vốn rất lợi nhuận cuối cùng đã dẫn đến việc xin bảo hộ phá sản năm 2012, cho thấy định giá thấp không thể bù đắp cho một mô hình kinh doanh đã lỗi thời về cấu trúc.

Những ví dụ này cho thấy các hệ số định giá thấp thường phản ánh những lo ngại thực sự về tương lai của công ty chứ không phải giá trị tiềm ẩn đang chờ được khám phá.

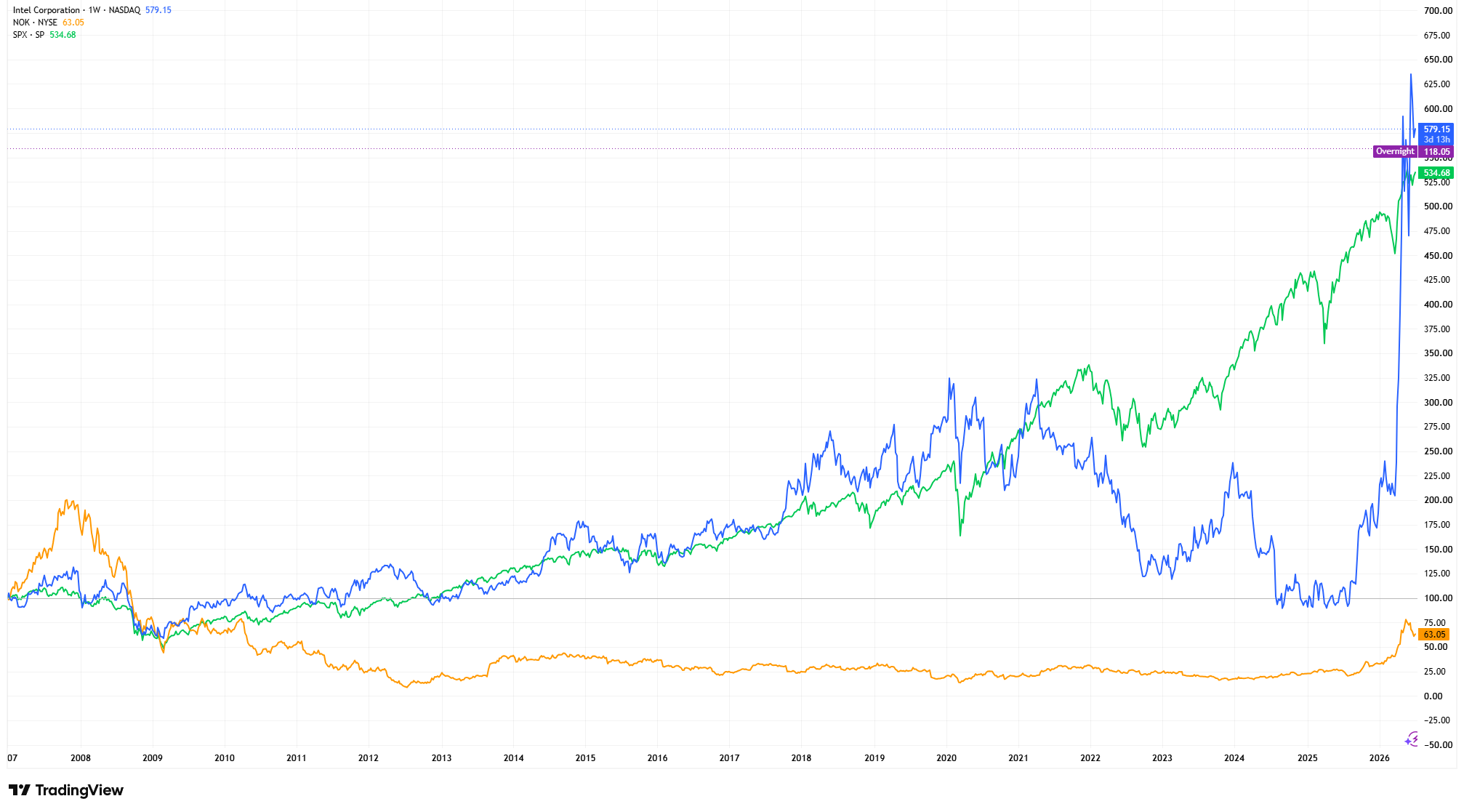

Intel, Nokia và S&P 500: Hiệu Suất Giá Cổ Phiếu Đã Chuẩn Hóa (2007 = 100)

Nguồn & Phương pháp: TradingView. Mỗi chuỗi giá được chuẩn hóa về 100 tại thời điểm bắt đầu năm 2007 theo công thức (Giá hiện tại ÷ Giá khởi điểm) × 100. Việc chuẩn hóa giúp các chuỗi có cùng điểm xuất phát, cho phép so sánh hiệu suất cổ đông dài hạn một cách đồng nhất bất kể sự khác biệt về giá tuyệt đối. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 1 tháng 7 năm 2026.

Bằng cách chuẩn hóa mỗi chuỗi về cùng một điểm xuất phát, biểu đồ minh họa cách các doanh nghiệp đối mặt với thách thức cạnh tranh mang tính cấu trúc có thể tụt hậu đáng kể so với thị trường chung trong thời gian dài, dù thường có vẻ rẻ dựa trên các chỉ số định giá truyền thống. Mục tiêu không phải là so sánh giá cổ phiếu tuyệt đối, mà là cho thấy việc hiểu lý do tại sao một cổ phiếu rẻ cũng quan trọng không kém việc nhận ra nó rẻ.

Cách Các Nhà Đầu Tư Chuyên Nghiệp Tránh Bẫy Giá Trị

Các nhà đầu tư chuyên nghiệp hiếm khi chỉ dựa vào các chỉ số định giá. Thay vào đó, họ đánh giá tăng trưởng doanh thu, chất lượng lợi nhuận, dòng tiền tự do, Tỷ suất sinh lợi trên vốn đầu tư (ROIC), sức mạnh bảng cân đối kế toán, lợi thế cạnh tranh và quyết định phân bổ vốn của ban lãnh đạo.

Một công ty có tỷ lệ P/E thấp nhưng dòng tiền suy giảm, tỷ suất sinh lợi trên vốn giảm và nợ tăng có thể là khoản đầu tư rủi ro hơn nhiều so với doanh nghiệp được định giá cao hơn nhưng có lợi thế cạnh tranh bền vững và triển vọng lợi nhuận dài hạn mạnh mẽ. Vì vậy, định giá thường được xem là bước cuối cùng của phân tích chứ không phải điểm khởi đầu.

Nếu Một Cổ Phiếu Có Vẻ Rẻ, Tôi Có Nên Mua Không?

Đây là câu hỏi phổ biến ở các nhà đầu tư mới.

Không nhất thiết.

Đầu tư thành công không phải là mua những công ty rẻ nhất. Đó là xác định các doanh nghiệp có triển vọng tương lai tốt hơn những gì thị trường hiện kỳ vọng. Nhiều bẫy giá trị vẫn rẻ trong nhiều năm vì hoạt động kinh doanh cơ bản tiếp tục suy yếu, do đó sự kiên nhẫn và nghiên cứu kỹ lưỡng là điều thiết yếu.

Kết Luận

Định giá vẫn là một trong những yếu tố quan trọng nhất của đầu tư, nhưng không bao giờ nên phân tích một cách riêng lẻ.

Tỷ lệ P/E thấp, lợi suất cổ tức cao và giá cổ phiếu chiết khấu không tự động biến một công ty thành khoản đầu tư hấp dẫn. Nhà đầu tư nên đánh giá chất lượng doanh nghiệp, lợi thế cạnh tranh, khả năng tạo tiền, sức mạnh bảng cân đối và tiềm năng lợi nhuận dài hạn cùng với định giá.

Tránh bẫy giá trị có thể quan trọng không kém việc nhận diện các cơ hội bị định giá thấp. Đối với nhà đầu tư cơ bản, câu hỏi quan trọng nhất không phải là liệu một cổ phiếu có vẻ rẻ hay không, mà là tại sao nó lại rẻ. Hiểu được sự khác biệt đó sẽ giúp nhà đầu tư phân biệt các doanh nghiệp chỉ gặp khó khăn tạm thời với những doanh nghiệp đang suy thoái cấu trúc lâu dài và đưa ra quyết định đầu tư dài hạn tốt hơn.