労働市場の回復力と利回りの上昇がリスク資産に圧力 | 週間振り返り: 2026年6月1日~5日

6月の市場は、地政学的リスクの緩和や原油価格の軟化が引き続き世界市場のセンチメントを支え、比較的安定したスタートとなりました。しかし、週末にかけて米国の労働市場データが予想を上回ったことで、投資家はFRBの政策見通しを再評価する動きとなり、ムードは急速に変化しました。米国債利回りの上昇、ドル高、そして高金利が長期化することへの懸念がリスク資産に重くのしかかり、特に直近の上昇を牽引してきたグロース(成長)セクターが大きく下落しました。

その結果、資産クラス全体で大幅なリプライシングが発生し、株式は下落、債券利回りは上昇、投資家はインフレや金融政策、金融環境の見通しに一層注目する展開となりました。

経済概況

週初は地政学的リスクの緩和やエネルギー価格の軟化がセンチメントを支え、比較的前向きな環境で始まりました。しかし、最終的には米国の経済指標の強さが市場の主導要因となりました。

最大の材料となったのは金曜日の米雇用統計で、5月の雇用者数は17万2,000人増と、予想の8万6,000人を大きく上回りました。失業率は4.3%で変わらず、借入コストが高止まりする中でも労働市場の底堅さが示されました。この強いデータを受けて、FRBの早期利下げ観測は後退し、高金利長期化への懸念が再燃しました。

週前半には、企業活動データもインフレ圧力の持続を示唆しました。米国サービス業PMIは5月に54.5まで拡大し、価格支払い指数は71.3と2022年8月以来の高水準となりました。これらの数字は、経済活動が比較的堅調である一方、インフレリスクも依然高いことを示しています。

米国以外では、経済の勢いはやや鈍化しました。ユーロ圏の企業活動データは引き続き低成長を示し、英国では政治的不透明感や経済懸念がセンチメントを圧迫しました。

日本では、インフレ指標が堅調に推移したことで国債利回りが上昇し、日銀が超緩和的な金融政策から徐々に転換していくとの期待が強まりました。

総じて、市場は早期の金融緩和期待から離れ、むしろ高金利が長期化する可能性に注目が集まる展開となりました。

株式、債券、商品

株式

世界の株式市場は、週末にかけて米国経済指標の強さを受けて債券利回りが上昇し、バリュエーションが圧迫される形で急反落となりました。

米国ではS&P500が金曜日に2.75%下落し、週末は7,383.74で引けました。グロース(成長)セクター、特にテクノロジー関連が利回り上昇の影響で大きく売られ、リスク資産への支援が弱まりました。

欧州株も下落しました。ドイツDAXやフランスCAC40は成長鈍化とインフレ圧力の継続を受けて下落し、FTSE100もリスクセンチメントの悪化で軟調となりました。

債券

雇用統計発表後、債券市場では大幅なリプライシングが起こりました。米10年債利回りは急上昇し、政策に敏感な2年債利回りも4.0%を再び上回る水準まで上昇、FRBの利下げ観測が後退しました。

欧州や英国の国債利回りも同様の動きを見せ、投資家が金融政策の見通しを再評価する中で、グローバルな調整が反映されました。

商品

商品市場はまちまちな展開となりました。中東の供給懸念が和らいだことで原油価格は軟化し、ブレント原油は1バレル100ドルを下回りました。

金も軟調で、1オンスあたり4,510ドル付近まで下落。実質金利の上昇やドル高が、無利息資産への需要を減少させました。

全体として、資産横断的なパフォーマンスは、単なる成長の底堅さよりも、政策期待や金融環境への注目が高まっていることを反映しています。

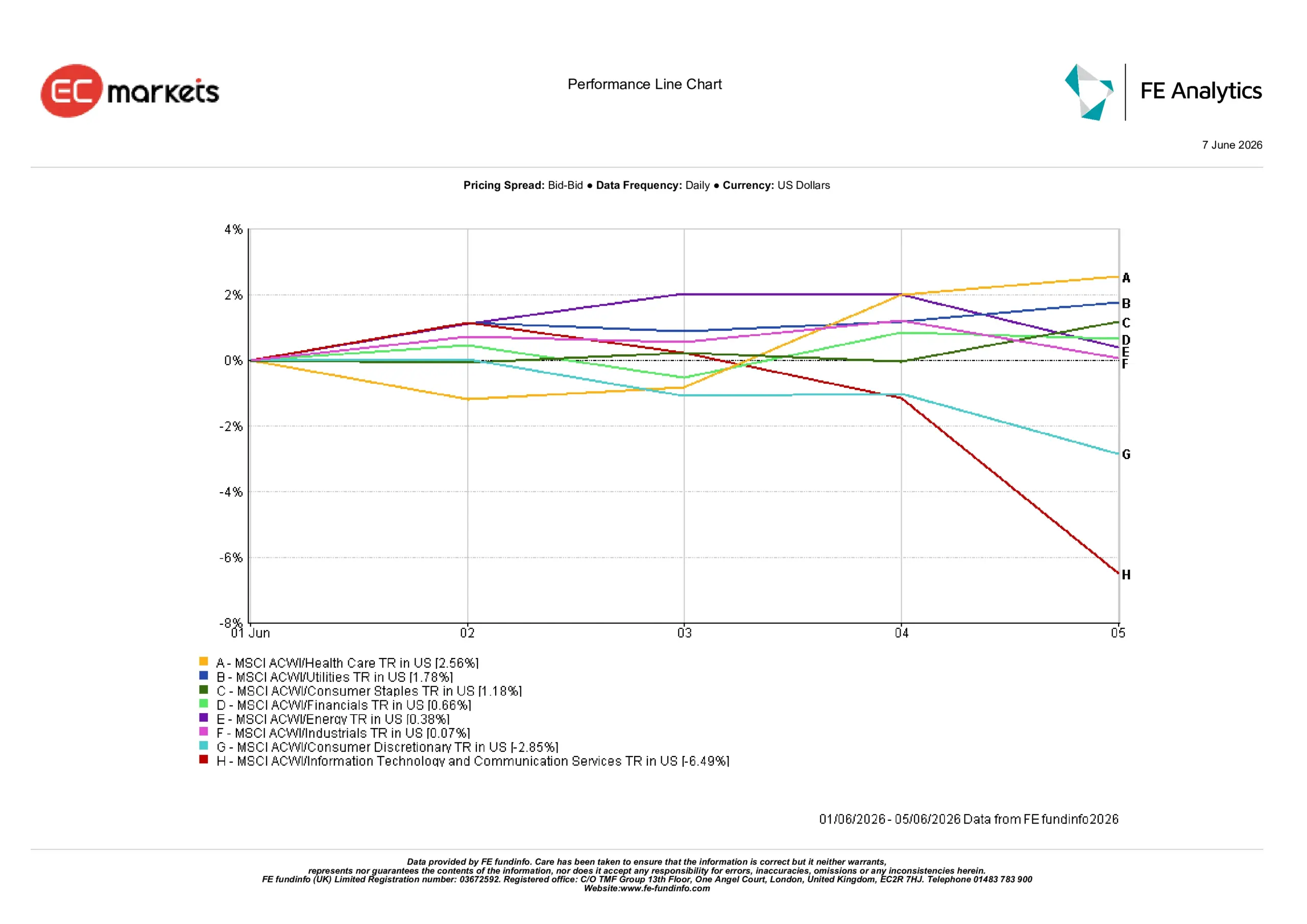

セクター別パフォーマンス

セクター別パフォーマンスでは、債券利回りの上昇を受けて投資家のポジションがグロース(成長)セクターからシフトする動きが鮮明となりました。

情報技術および通信サービスは最も弱いセクターとなり、利回り上昇がテクノロジーやグロース株のバリュエーションを大きく圧迫し、6.49%下落しました。

一般消費財も苦戦し、2.85%下落。高金利環境下で消費支出の見通しが再評価されたことが要因です。

ディフェンシブセクターは大きくアウトパフォームしました。ヘルスケアと公益事業はそれぞれ2.56%、1.78%上昇し、投資家がより安定した分野を求めたことが示されました。生活必需品は1.18%、金融は0.66%、エネルギーは0.38%の小幅上昇となりました。

資本財はほぼ横ばいで、週を通じて0.07%の上昇にとどまりました。

全体として、セクター別パフォーマンスは、投資家がよりディフェンシブな姿勢を強め、成長機会よりも安定性や収益の底堅さを重視していることを示唆しています。

2026年6月1日~5日のセクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月5日現在。

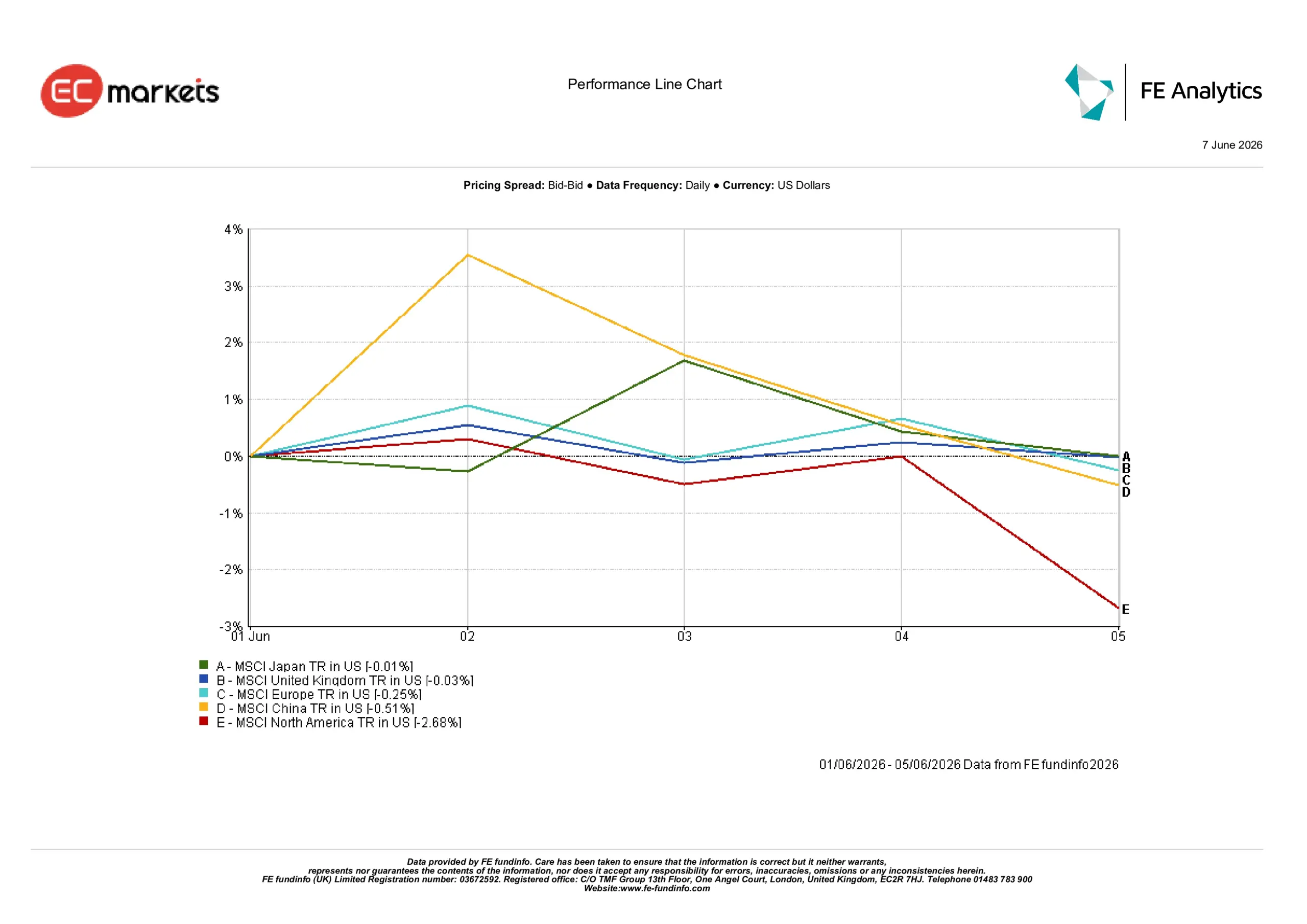

地域別市場

地域別パフォーマンスは、債券利回りの上昇や経済状況の違いがリターンに影響し、地域ごとに明暗が分かれました。

北米は主要地域の中で最も弱く、2.68%下落。米国債利回りの上昇が株式市場全体のリプライシングを引き起こしました。

中国は経済回復ペースへの懸念が投資家心理を圧迫し、0.51%下落。欧州も経済指標の弱さや成長懸念が続き、0.25%下落しました。

英国は比較的底堅く、週末はわずか0.03%の下落にとどまりました。一方、日本は主要地域で最も堅調で、週を通じてほぼ横ばい(0.01%の下落)となりました。

全体として、成長やテクノロジーへのエクスポージャーが大きい市場ほど、利回り上昇時の調整幅が大きくなったことが示されました。

2026年6月1日~5日の地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月5日現在。

為替市場

為替市場は、予想を上回る米雇用統計とFRBの政策見通しのリプライシングを受けて、米ドル高が再び主導する展開となりました。

ユーロは金利差拡大を背景にドルに対して下落し、米国資産への需要が引き続きドルを支えました。

ポンドも米ドルに対して下落。米国の強い経済指標を受けて、金利が長期にわたり高止まりするとの見方が強まりました。

一方、日本円は引き続き軟調。米国資産の大幅な利回り優位が、日銀の緩やかな政策正常化期待を上回る形となっています。

全体として、為替市場も他の資産クラスと同様に、米国の利回り上昇と金融引き締め長期化への期待が米ドル高を支える構図となりました。

見通しと来週の展望

今後も、投資家はインフレ指標や中央銀行の発信に注目し、債券市場で見られた急速なリプライシングの影響を見極める展開が続くとみられます。

今後発表される物価指標や経済活動データは、インフレ圧力が持続しているか、金融環境の引き締めが経済成長にどの程度影響を与え始めているかを見極める手がかりとなります。また、国債利回りの動向も引き続き市場センチメントの重要なドライバーとなるでしょう。

現時点では、市場はより慎重な局面に入りつつあり、政策期待やインフレ動向、金融環境が、企業業績や成長期待以上に資産クラス全体のパフォーマンスを左右する展開が予想されます。