Résilience du marché du travail et hausse des rendements mettent la pression sur les actifs risqués | Récapitulatif hebdomadaire : 1 - 5 juin 2026

Les marchés ont entamé le mois de juin sur des bases relativement stables, alors que l’apaisement des tensions géopolitiques et la baisse des prix du pétrole continuaient de soutenir le sentiment sur les marchés mondiaux. Cependant, l’ambiance a changé brusquement en fin de semaine après la publication de données sur le marché du travail américain plus solides que prévu, incitant les investisseurs à réévaluer leurs attentes concernant la politique de la Réserve fédérale. La hausse des rendements du Trésor, le renforcement du dollar américain et le retour des inquiétudes concernant des taux d’intérêt élevés plus longtemps ont pesé sur les actifs risqués, en particulier les secteurs axés sur la croissance qui avaient mené la récente reprise.

Le résultat a été une large revalorisation à travers les classes d’actifs, les actions subissant des pressions, les rendements obligataires augmentant et les investisseurs se concentrant de plus en plus sur les perspectives d’inflation, de politique monétaire et de conditions financières à l’approche du second semestre de l’année.

Aperçu économique

Les marchés ont débuté la semaine dans un contexte relativement constructif, l’apaisement des tensions géopolitiques et la baisse des prix de l’énergie ayant contribué à soutenir le moral. Cependant, des données économiques américaines plus solides que prévu sont finalement devenues le principal moteur du marché.

Le principal catalyseur a été le rapport sur l’emploi américain publié vendredi, qui a montré que l’économie avait créé 172 000 emplois en mai, soit bien plus que les attentes de 86 000. Le taux de chômage est resté inchangé à 4,3 %, renforçant l’idée que le marché du travail reste résilient malgré des coûts d’emprunt élevés. Ces données plus solides ont réduit les anticipations de baisses de taux de la Fed à court terme et ravivé les inquiétudes concernant une politique monétaire restrictive plus longue.

Plus tôt dans la semaine, les données sur l’activité des entreprises ont également mis en évidence des pressions inflationnistes persistantes. Le secteur américain des services s’est développé à 54,5 en mai, tandis que la composante des prix payés a bondi à 71,3, son plus haut niveau depuis août 2022. Ensemble, ces chiffres suggèrent que l’activité économique reste relativement saine alors que les risques d’inflation demeurent élevés.

En dehors des États-Unis, la dynamique économique est restée plus modérée. Les données sur l’activité des entreprises de la zone euro continuent d’indiquer des conditions de croissance atone, tandis que l’incertitude politique et les préoccupations économiques ont pesé sur le moral au Royaume-Uni.

Au Japon, les rendements des obligations d’État ont augmenté alors que les indicateurs d’inflation sont restés fermes, renforçant les attentes selon lesquelles la Banque du Japon continuera de s’éloigner progressivement de sa politique monétaire ultra-accommodante.

Dans l’ensemble, les marchés se sont de plus en plus détournés des attentes d’un assouplissement imminent de la politique monétaire pour se concentrer sur la perspective de taux d’intérêt élevés maintenus plus longtemps.

Actions, obligations et matières premières

Actions

Les marchés actions mondiaux ont connu un net retournement en fin de semaine, des données économiques américaines plus solides ayant fait grimper les rendements obligataires et pesé sur les valorisations.

Aux États-Unis, le S&P 500 a chuté de 2,75 % vendredi pour terminer la semaine à 7 383,74. Les secteurs axés sur la croissance, en particulier la technologie, ont été sous pression, la hausse des rendements pesant sur les valorisations et réduisant le soutien aux actifs risqués.

Les actions européennes ont également reculé. Le DAX allemand et le CAC 40 français ont perdu du terrain alors que les investisseurs ont pesé le ralentissement de la croissance face à des pressions inflationnistes persistantes, tandis que le FTSE 100 s’est affaibli avec la détérioration du sentiment de risque.

Obligations

Les marchés obligataires ont connu une revalorisation notable après la publication du rapport sur l’emploi. Le rendement du Trésor américain à 10 ans a fortement augmenté, tandis que le rendement à deux ans, sensible à la politique monétaire, est repassé au-dessus de 4,0 % alors que les marchés repoussaient les attentes de baisses de taux de la Fed.

Les rendements des obligations souveraines en Europe et au Royaume-Uni ont suivi une tendance similaire, reflétant la dimension mondiale de l’ajustement alors que les investisseurs réévaluaient les perspectives de politique monétaire.

Matières premières

Les marchés des matières premières ont affiché une performance plus contrastée. Les prix du pétrole ont reculé alors que les inquiétudes concernant les perturbations de l’offre au Moyen-Orient se sont atténuées, le brut Brent passant sous le seuil des 100 $ le baril.

L’or s’est également affaibli, tombant vers 4 510 $ l’once alors que la hausse des rendements réels et le renforcement du dollar américain ont réduit la demande pour les actifs non rémunérateurs.

Dans l’ensemble, la performance croisée des actifs a reflété un marché de plus en plus focalisé sur les attentes de politique monétaire et les conditions financières plutôt que sur la seule résilience de la croissance.

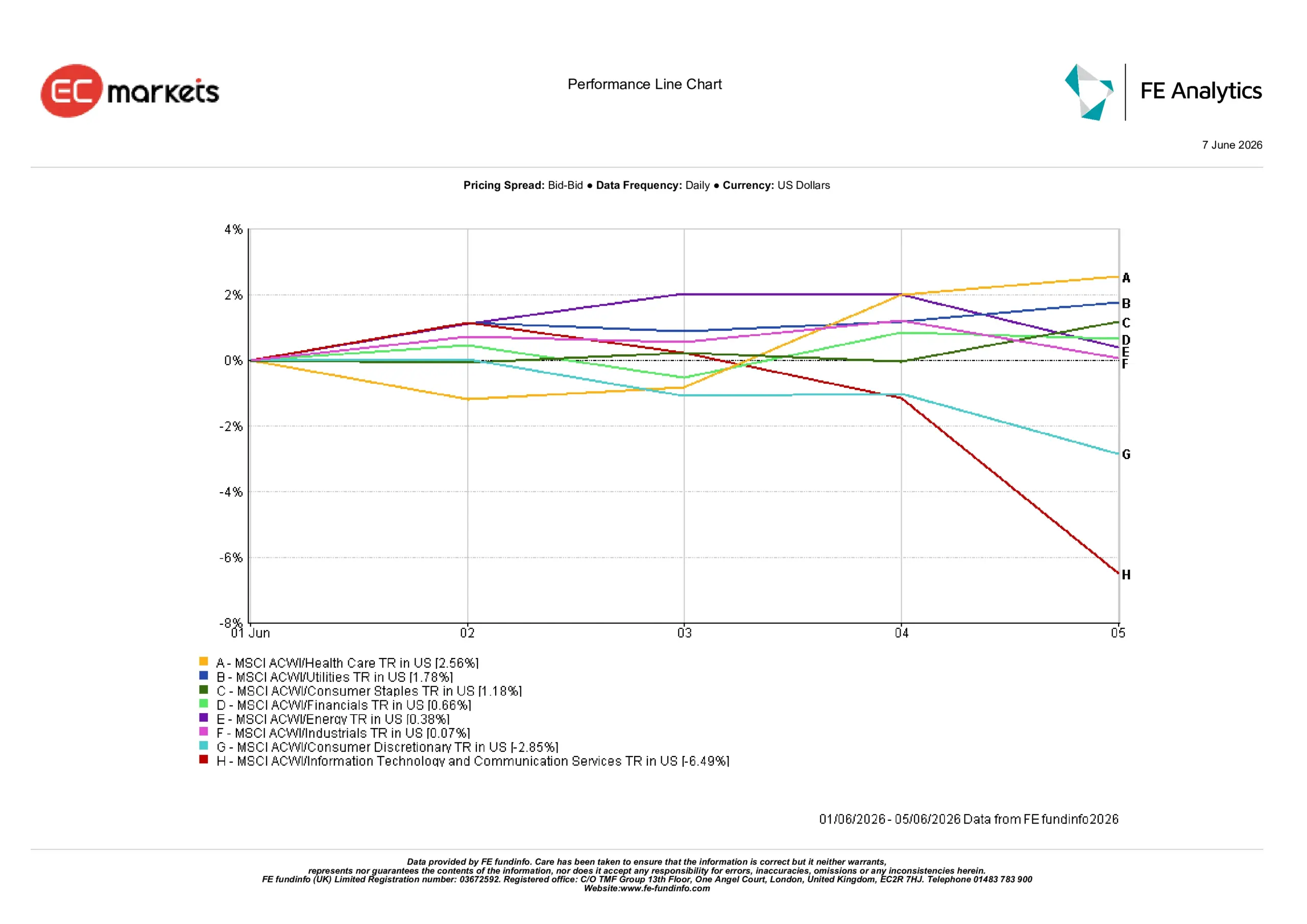

Performance sectorielle

La performance sectorielle a mis en évidence un net changement de positionnement des investisseurs, la hausse des rendements obligataires déclenchant une rotation hors des secteurs axés sur la croissance.

La technologie de l’information et les services de communication ont été le secteur le plus faible, chutant de 6,49 % alors que la hausse des rendements a lourdement pesé sur les valorisations technologiques et des valeurs de croissance.

La consommation discrétionnaire a également souffert, reculant de 2,85 % alors que les investisseurs réévaluaient les perspectives de dépenses des ménages dans un environnement de taux plus élevés.

Les secteurs défensifs ont nettement surperformé. La santé et les services aux collectivités ont progressé respectivement de 2,56 % et 1,78 % alors que les investisseurs recherchaient des segments plus stables du marché. Les biens de consommation de base ont gagné 1,18 %, suivis par la finance à 0,66 %, tandis que l’énergie a enregistré une hausse modeste de 0,38 %.

L’industrie est restée globalement inchangée, n’augmentant que de 0,07 % sur la semaine.

Dans l’ensemble, la performance sectorielle suggère que les investisseurs deviennent de plus en plus défensifs, privilégiant la stabilité et la résilience des bénéfices plutôt que les opportunités de croissance plus élevées.

Performance sectorielle du 1er au 5 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 5 juin 2026.

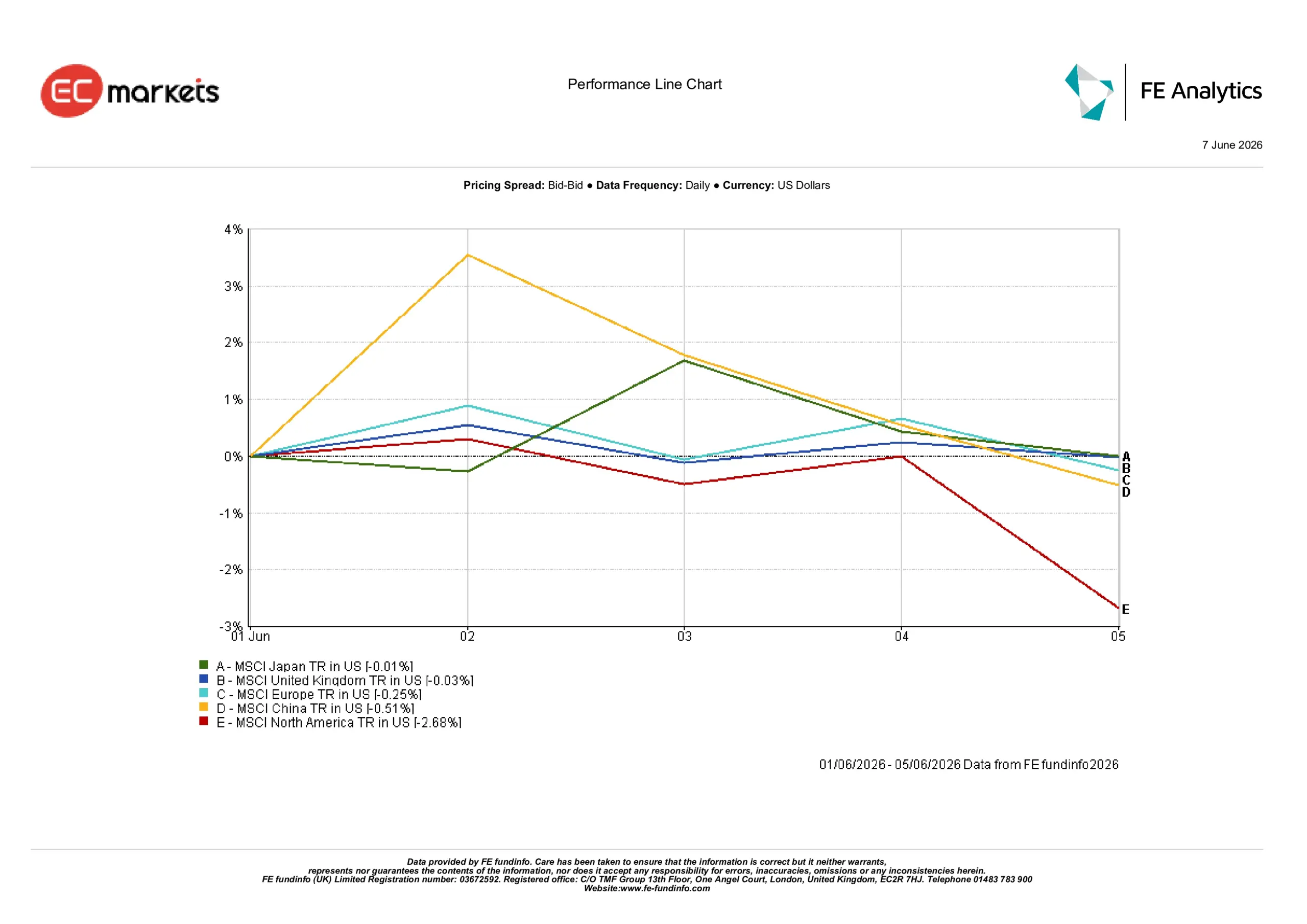

Marchés régionaux

La performance régionale a divergé, la hausse des rendements obligataires et les conditions économiques différentes ayant influencé les rendements.

L’Amérique du Nord a été la région majeure la moins performante, reculant de 2,68 % alors que la hausse des rendements du Trésor a déclenché une large revalorisation sur les marchés actions.

La Chine a reculé de 0,51 % alors que les inquiétudes concernant le rythme de la reprise économique continuaient de peser sur le moral des investisseurs, tandis que l’Europe a baissé de 0,25 % dans un contexte de faibles données économiques et de préoccupations persistantes sur la croissance.

Le Royaume-Uni s’est montré relativement résilient, terminant la semaine en baisse de seulement 0,03 %, tandis que le Japon a été la région majeure la plus performante, clôturant la semaine quasiment inchangé avec un recul de seulement 0,01 %.

Dans l’ensemble, la performance régionale a mis en évidence que les marchés les plus exposés aux secteurs de la croissance et de la technologie ont connu les plus forts ajustements à mesure que les rendements augmentaient.

Performance régionale du 1er au 5 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 5 juin 2026.

Marchés des devises

Les marchés des devises ont été dominés par le renforcement du dollar américain après la publication du rapport sur l’emploi plus solide que prévu et la revalorisation des attentes concernant la Fed qui a suivi.

L’euro s’est affaibli face au dollar, l’écart croissant des taux d’intérêt continuant de favoriser le billet vert et de soutenir la demande pour les actifs américains.

La livre sterling a également été sous pression face au dollar américain, des données américaines plus solides renforçant les anticipations de taux d’intérêt élevés plus longtemps.

Parallèlement, le yen japonais est resté sous pression, l’avantage de rendement substantiel offert par les actifs américains continuant de l’emporter sur les attentes d’une normalisation progressive de la politique monétaire de la Banque du Japon.

Dans l’ensemble, les marchés des changes ont reflété le même thème observé dans les autres classes d’actifs, avec la hausse des rendements américains et les anticipations d’une politique monétaire restrictive prolongée soutenant la vigueur du dollar.

Perspectives et semaine à venir

À l’avenir, les investisseurs devraient rester concentrés sur les données d’inflation et la communication des banques centrales après la forte revalorisation observée sur les marchés obligataires.

Les prochains indicateurs de prix et d’activité fourniront des indications supplémentaires sur la persistance des pressions inflationnistes et sur le fait que le durcissement des conditions financières commence à peser plus significativement sur la croissance économique. Les marchés continueront également de surveiller l’évolution des rendements des obligations souveraines, qui sont devenus un moteur de plus en plus important du sentiment.

Pour l’instant, les marchés semblent entrer dans une phase plus prudente, où les attentes de politique monétaire, les tendances de l’inflation et les conditions financières devraient jouer un rôle plus important dans la performance des différentes classes d’actifs que l’optimisme sur les bénéfices ou la croissance seule.