Thị Trường Lao Động Ổn Định và Lợi Suất Tăng Gây Áp Lực Lên Tài Sản Rủi Ro | Tổng Kết Tuần: 1 - 5 Tháng 6, 2026

Thị trường bắt đầu tháng Sáu với nền tảng tương đối ổn định khi căng thẳng địa chính trị dịu bớt và giá dầu mềm hơn tiếp tục hỗ trợ tâm lý trên các thị trường toàn cầu. Tuy nhiên, tâm trạng đã thay đổi mạnh mẽ vào cuối tuần sau khi dữ liệu thị trường lao động Mỹ mạnh hơn dự kiến khiến các nhà đầu tư đánh giá lại kỳ vọng về chính sách của Cục Dự trữ Liên bang. Lợi suất trái phiếu kho bạc tăng, đồng đô la Mỹ mạnh lên và những lo ngại mới về lãi suất cao kéo dài đã đè nặng lên các tài sản rủi ro, đặc biệt là các ngành tăng trưởng vốn đã dẫn dắt phần lớn đợt phục hồi gần đây.

Kết quả là sự điều chỉnh giá rộng rãi trên các loại tài sản, với cổ phiếu chịu áp lực, lợi suất trái phiếu tăng cao hơn và các nhà đầu tư ngày càng tập trung vào triển vọng lạm phát, chính sách tiền tệ và điều kiện tài chính khi bước vào nửa cuối năm.

Tổng Quan Kinh Tế

Thị trường bắt đầu tuần với bối cảnh tương đối tích cực khi căng thẳng địa chính trị dịu bớt và giá năng lượng mềm hơn giúp hỗ trợ tâm lý. Tuy nhiên, dữ liệu kinh tế Mỹ mạnh hơn dự kiến cuối cùng đã trở thành động lực chính của thị trường.

Chất xúc tác lớn nhất là báo cáo việc làm của Mỹ vào thứ Sáu, cho thấy nền kinh tế đã tạo thêm 172.000 việc làm trong tháng Năm, cao hơn nhiều so với dự báo 86.000. Tỷ lệ thất nghiệp không đổi ở mức 4,3%, củng cố quan điểm rằng thị trường lao động vẫn vững vàng bất chấp chi phí vay cao. Dữ liệu mạnh hơn đã làm giảm kỳ vọng về việc cắt giảm lãi suất của Fed trong ngắn hạn và làm dấy lên lo ngại về chính sách lãi suất cao kéo dài.

Đầu tuần, dữ liệu hoạt động kinh doanh cũng cho thấy áp lực lạm phát dai dẳng. Ngành dịch vụ Mỹ mở rộng lên 54,5 trong tháng Năm, trong khi chỉ số giá thanh toán tăng vọt lên 71,3, mức cao nhất kể từ tháng 8/2022. Các con số này cho thấy hoạt động kinh tế vẫn khá khỏe mạnh trong khi rủi ro lạm phát vẫn ở mức cao.

Bên ngoài Hoa Kỳ, động lực kinh tế vẫn trầm lắng hơn. Dữ liệu hoạt động kinh doanh của khu vực đồng euro tiếp tục cho thấy điều kiện tăng trưởng chậm chạp, trong khi bất ổn chính trị và lo ngại kinh tế đè nặng lên tâm lý tại Vương quốc Anh.

Tại Nhật Bản, lợi suất trái phiếu chính phủ tăng cao hơn khi các chỉ số lạm phát vẫn vững chắc, củng cố kỳ vọng rằng Ngân hàng Trung ương Nhật Bản sẽ tiếp tục dần rời xa lập trường chính sách tiền tệ siêu nới lỏng.

Tổng thể, thị trường ngày càng rời xa kỳ vọng về việc nới lỏng chính sách sắp xảy ra và thay vào đó tập trung vào khả năng lãi suất cao sẽ duy trì lâu hơn.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Cổ Phiếu

Thị trường cổ phiếu toàn cầu đã chứng kiến sự đảo chiều mạnh vào cuối tuần khi dữ liệu kinh tế Mỹ mạnh hơn đẩy lợi suất trái phiếu tăng và gây áp lực lên định giá.

Tại Hoa Kỳ, S&P 500 giảm 2,75% vào thứ Sáu, kết thúc tuần ở mức 7.383,74. Các ngành tăng trưởng, đặc biệt là công nghệ, chịu áp lực khi lợi suất cao hơn làm giảm định giá và giảm hỗ trợ cho các tài sản rủi ro.

Cổ phiếu châu Âu cũng giảm. DAX của Đức và CAC 40 của Pháp mất điểm khi nhà đầu tư cân nhắc giữa tăng trưởng chậm lại và áp lực lạm phát dai dẳng, trong khi FTSE 100 suy yếu khi tâm lý rủi ro xấu đi.

Trái Phiếu

Thị trường trái phiếu đã trải qua một đợt điều chỉnh đáng kể sau báo cáo việc làm. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng mạnh, trong khi lợi suất kỳ hạn hai năm nhạy cảm với chính sách tăng trở lại trên 4,0% khi thị trường lùi lại kỳ vọng về việc Fed cắt giảm lãi suất.

Lợi suất trái phiếu chính phủ trên khắp châu Âu và Vương quốc Anh cũng tăng theo xu hướng tương tự, phản ánh tính toàn cầu của sự điều chỉnh khi nhà đầu tư đánh giá lại triển vọng chính sách tiền tệ.

Hàng Hóa

Thị trường hàng hóa có diễn biến trái chiều hơn. Giá dầu giảm khi lo ngại về gián đoạn nguồn cung Trung Đông dịu lại, với giá dầu Brent giảm xuống dưới mức 100 USD/thùng.

Giá vàng cũng suy yếu, giảm về gần 4.510 USD mỗi ounce khi lợi suất thực tế tăng và đồng đô la Mỹ mạnh lên làm giảm nhu cầu đối với tài sản không sinh lời.

Tổng thể, hiệu suất các loại tài sản phản ánh thị trường ngày càng tập trung vào kỳ vọng chính sách và điều kiện tài chính thay vì chỉ đơn thuần là sức chống chịu tăng trưởng.

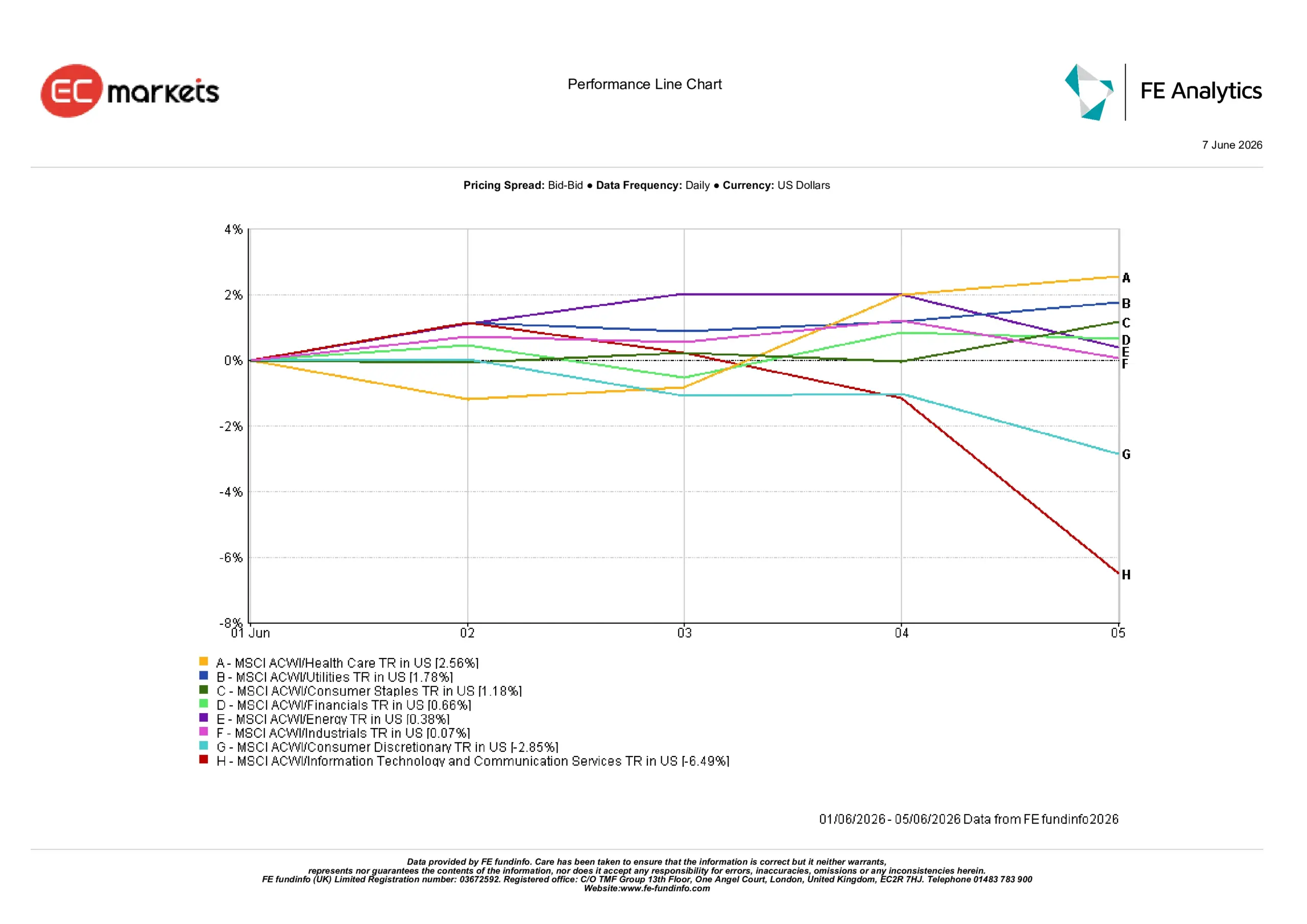

Hiệu Suất Theo Ngành

Hiệu suất theo ngành cho thấy sự thay đổi rõ rệt trong vị thế của nhà đầu tư khi lợi suất trái phiếu tăng đã kích hoạt sự luân chuyển khỏi các ngành tăng trưởng.

Công nghệ thông tin và dịch vụ truyền thông là ngành có hiệu suất yếu nhất, giảm 6,49% khi lợi suất cao hơn gây áp lực lớn lên định giá cổ phiếu công nghệ và tăng trưởng.

Ngành hàng tiêu dùng không thiết yếu cũng gặp khó khăn, giảm 2,85% khi nhà đầu tư đánh giá lại triển vọng chi tiêu tiêu dùng trong môi trường lãi suất cao hơn.

Các ngành phòng thủ vượt trội rõ rệt. Y tế và tiện ích tăng lần lượt 2,56% và 1,78% khi nhà đầu tư tìm kiếm các khu vực ổn định hơn trên thị trường. Hàng tiêu dùng thiết yếu tăng 1,18%, tiếp theo là tài chính với 0,66%, trong khi năng lượng ghi nhận mức tăng nhẹ 0,38%.

Công nghiệp nhìn chung không thay đổi, chỉ tăng 0,07% trong tuần.

Tổng thể, hiệu suất theo ngành cho thấy nhà đầu tư ngày càng trở nên phòng thủ, ưu tiên sự ổn định và khả năng chống chịu lợi nhuận hơn là các cơ hội tăng trưởng cao.

Hiệu Suất Theo Ngành 1 – 5 Tháng 6 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 5 tháng 6 năm 2026.

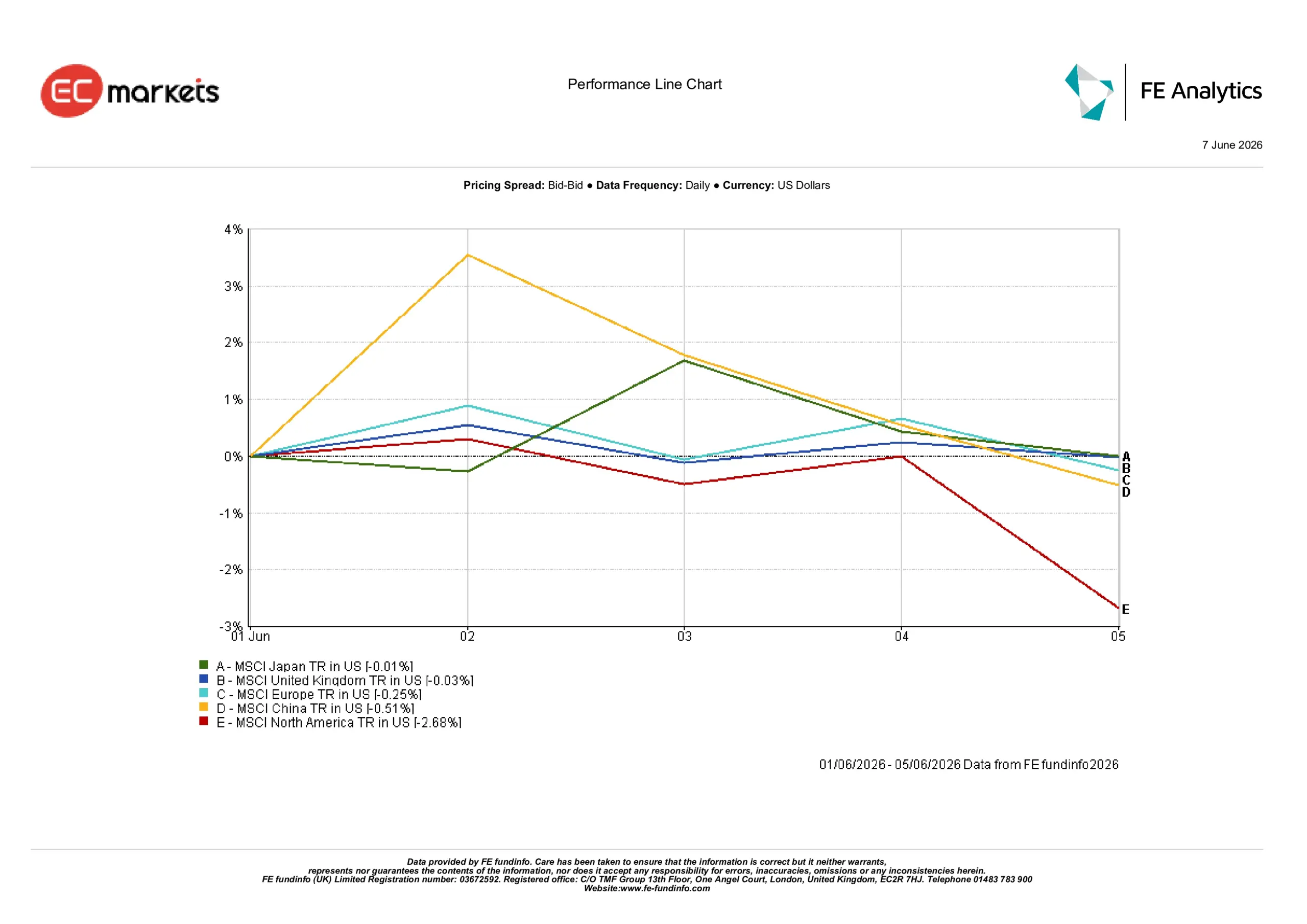

Thị Trường Khu Vực

Hiệu suất khu vực có sự phân hóa khi lợi suất trái phiếu tăng và điều kiện kinh tế khác biệt định hình kết quả đầu tư.

Bắc Mỹ là khu vực lớn có hiệu suất yếu nhất, giảm 2,68% khi lợi suất trái phiếu kho bạc tăng cao đã kích hoạt sự điều chỉnh rộng rãi trên thị trường cổ phiếu.

Trung Quốc giảm 0,51% khi lo ngại về tốc độ phục hồi kinh tế tiếp tục đè nặng lên tâm lý nhà đầu tư, trong khi châu Âu giảm 0,25% giữa bối cảnh dữ liệu kinh tế yếu và lo ngại tăng trưởng kéo dài.

Vương quốc Anh tỏ ra khá vững vàng, kết thúc tuần chỉ giảm 0,03%, trong khi Nhật Bản là khu vực lớn có hiệu suất tốt nhất, kết thúc tuần gần như không đổi với mức giảm chỉ 0,01%.

Tổng thể, hiệu suất khu vực cho thấy các thị trường có mức độ tiếp xúc lớn hơn với các ngành tăng trưởng và công nghệ đã trải qua sự điều chỉnh mạnh nhất khi lợi suất tăng cao.

Hiệu Suất Khu Vực 1 – 5 Tháng 6 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 5 tháng 6 năm 2026.

Thị Trường Tiền Tệ

Thị trường tiền tệ bị chi phối bởi sức mạnh mới của đồng đô la Mỹ sau báo cáo việc làm mạnh hơn dự kiến và sự điều chỉnh lại kỳ vọng về Fed.

Đồng euro suy yếu so với đô la Mỹ khi chênh lệch lãi suất ngày càng rộng tiếp tục ủng hộ đồng bạc xanh và thúc đẩy nhu cầu đối với tài sản Mỹ.

Bảng Anh cũng chịu áp lực so với đô la Mỹ khi dữ liệu Mỹ mạnh hơn củng cố kỳ vọng rằng lãi suất có thể duy trì ở mức cao lâu hơn.

Trong khi đó, đồng yên Nhật tiếp tục chịu áp lực khi lợi suất vượt trội đáng kể của tài sản Mỹ tiếp tục lấn át kỳ vọng về việc bình thường hóa chính sách dần dần từ Ngân hàng Trung ương Nhật Bản.

Tổng thể, thị trường ngoại hối phản ánh cùng một chủ đề như các loại tài sản khác, với lợi suất Mỹ cao hơn và kỳ vọng về chính sách tiền tệ thắt chặt kéo dài hỗ trợ sức mạnh rộng khắp của đồng đô la Mỹ.

Triển Vọng và Tuần Tới

Nhìn về phía trước, các nhà đầu tư có khả năng sẽ tiếp tục tập trung vào dữ liệu lạm phát và thông điệp từ ngân hàng trung ương sau đợt điều chỉnh mạnh vừa qua trên thị trường trái phiếu.

Các chỉ số giá sắp tới và dữ liệu hoạt động sẽ cung cấp thêm thông tin về việc áp lực lạm phát có còn dai dẳng hay không và liệu điều kiện tài chính thắt chặt đã bắt đầu ảnh hưởng rõ rệt hơn đến tăng trưởng kinh tế hay chưa. Thị trường cũng sẽ tiếp tục theo dõi diễn biến lợi suất trái phiếu chính phủ, vốn ngày càng trở thành động lực quan trọng của tâm lý nhà đầu tư.

Hiện tại, thị trường dường như đang bước vào giai đoạn thận trọng hơn, nơi kỳ vọng chính sách, xu hướng lạm phát và điều kiện tài chính có khả năng đóng vai trò lớn hơn trong việc định hình hiệu suất các loại tài sản so với chỉ riêng kỳ vọng về lợi nhuận hay tăng trưởng.