مرونة سوق العمل وضغوط ارتفاع العوائد على الأصول ذات المخاطر | الملخص الأسبوعي: 1 - 5 يونيو 2026

بدأت الأسواق شهر يونيو على أرضية مستقرة نسبياً مع استمرار تراجع التوترات الجيوسياسية وانخفاض أسعار النفط، مما دعم المعنويات في الأسواق العالمية. ومع ذلك، تغير المزاج بشكل حاد في نهاية الأسبوع بعد صدور بيانات أقوى من المتوقع لسوق العمل الأمريكي، مما دفع المستثمرين إلى إعادة تقييم توقعاتهم بشأن سياسة الاحتياطي الفيدرالي. وقد أثرت عوائد سندات الخزانة المرتفعة، وقوة الدولار الأمريكي المتجددة، والمخاوف المتزايدة بشأن استمرار أسعار الفائدة المرتفعة لفترة أطول، على الأصول ذات المخاطر، وخاصة القطاعات ذات التوجهات النمائية التي قادت الكثير من الارتفاع الأخير.

وكانت النتيجة إعادة تسعير واسعة عبر فئات الأصول، حيث تعرضت الأسهم لضغوط، وارتفعت عوائد السندات، وركز المستثمرون بشكل متزايد على توقعات التضخم والسياسة النقدية والظروف المالية مع اقتراب النصف الثاني من العام.

نظرة عامة على الاقتصاد

بدأت الأسواق الأسبوع في ظل بيئة بناءة نسبياً مع تراجع التوترات الجيوسياسية وانخفاض أسعار الطاقة، مما ساعد على دعم المعنويات. ومع ذلك، أصبحت البيانات الاقتصادية الأمريكية الأقوى من المتوقع هي المحرك الرئيسي للأسواق في نهاية المطاف.

وكان المحفز الأكبر هو تقرير الوظائف الأمريكي يوم الجمعة، والذي أظهر أن الاقتصاد أضاف 172,000 وظيفة في مايو، وهو أعلى بكثير من التوقعات البالغة 86,000. وظل معدل البطالة دون تغيير عند 4.3%، مما عزز الرأي بأن سوق العمل لا يزال متماسكاً رغم ارتفاع تكاليف الاقتراض. وقد أدت البيانات الأقوى إلى تقليص التوقعات بشأن خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي في المدى القريب وأعادت المخاوف بشأن استمرار السياسة النقدية المتشددة لفترة أطول.

وفي وقت سابق من الأسبوع، أشارت بيانات نشاط الأعمال أيضاً إلى استمرار ضغوط التضخم. فقد توسع قطاع الخدمات الأمريكي إلى 54.5 في مايو، بينما قفز مكون الأسعار المدفوعة إلى 71.3، وهو أعلى مستوى له منذ أغسطس 2022. وتشير هذه الأرقام مجتمعة إلى أن النشاط الاقتصادي لا يزال صحياً نسبياً في حين تبقى مخاطر التضخم مرتفعة.

وخارج الولايات المتحدة، ظل الزخم الاقتصادي أكثر هدوءاً. فقد استمرت بيانات نشاط الأعمال في منطقة اليورو في الإشارة إلى ظروف نمو بطيئة، بينما أثرت حالة عدم اليقين السياسي والمخاوف الاقتصادية على المعنويات في المملكة المتحدة.

وفي اليابان، ارتفعت عوائد السندات الحكومية مع بقاء مؤشرات التضخم قوية، مما عزز التوقعات بأن بنك اليابان سيواصل الابتعاد تدريجياً عن سياسته النقدية فائقة التيسير.

بشكل عام، ابتعدت الأسواق بشكل متزايد عن توقعات التيسير الفوري للسياسة النقدية وركزت بدلاً من ذلك على احتمال بقاء أسعار الفائدة المرتفعة لفترة أطول.

الأسهم والسندات والسلع

الأسهم

شهدت أسواق الأسهم العالمية انعكاساً حاداً في نهاية الأسبوع مع دفع البيانات الاقتصادية الأمريكية الأقوى لعوائد السندات إلى الأعلى، مما أثر على التقييمات.

في الولايات المتحدة، تراجع مؤشر S&P 500 بنسبة 2.75% يوم الجمعة لينهي الأسبوع عند 7,383.74. وتعرضت القطاعات ذات التوجهات النمائية، وخاصة قطاع التكنولوجيا، لضغوط مع تأثير العوائد المرتفعة على التقييمات وتقليص الدعم للأصول ذات المخاطر.

كما تراجعت الأسهم الأوروبية. فقد فقد مؤشرا DAX الألماني وCAC 40 الفرنسي بعض مكاسبهما مع موازنة المستثمرين بين تباطؤ النمو وضغوط التضخم المستمرة، بينما ضعف مؤشر FTSE 100 مع تدهور معنويات المخاطرة.

السندات

شهدت أسواق السندات إعادة تسعير ملحوظة بعد تقرير الوظائف. فقد ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات بشكل حاد، بينما ارتفع العائد على السندات لأجل عامين، الأكثر حساسية للسياسة، فوق مستوى 4.0% مع تراجع الأسواق عن توقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي.

واتبعت عوائد السندات السيادية في أوروبا والمملكة المتحدة نمطاً مشابهاً، مما يعكس الطابع العالمي لهذا التعديل مع إعادة تقييم المستثمرين لتوقعات السياسة النقدية.

السلع

قدمت أسواق السلع أداءً متبايناً. فقد تراجعت أسعار النفط مع تراجع المخاوف بشأن اضطرابات الإمدادات في الشرق الأوسط، حيث انخفض خام برنت دون مستوى 100 دولار للبرميل.

كما تراجع الذهب، ليقترب من 4,510 دولار للأونصة مع ارتفاع العوائد الحقيقية وتجدد قوة الدولار الأمريكي، مما قلل الطلب على الأصول غير المدرة للعائد.

بشكل عام، عكس أداء الأصول المتقاطعة تركيز السوق المتزايد على توقعات السياسة النقدية والظروف المالية بدلاً من مجرد مرونة النمو.

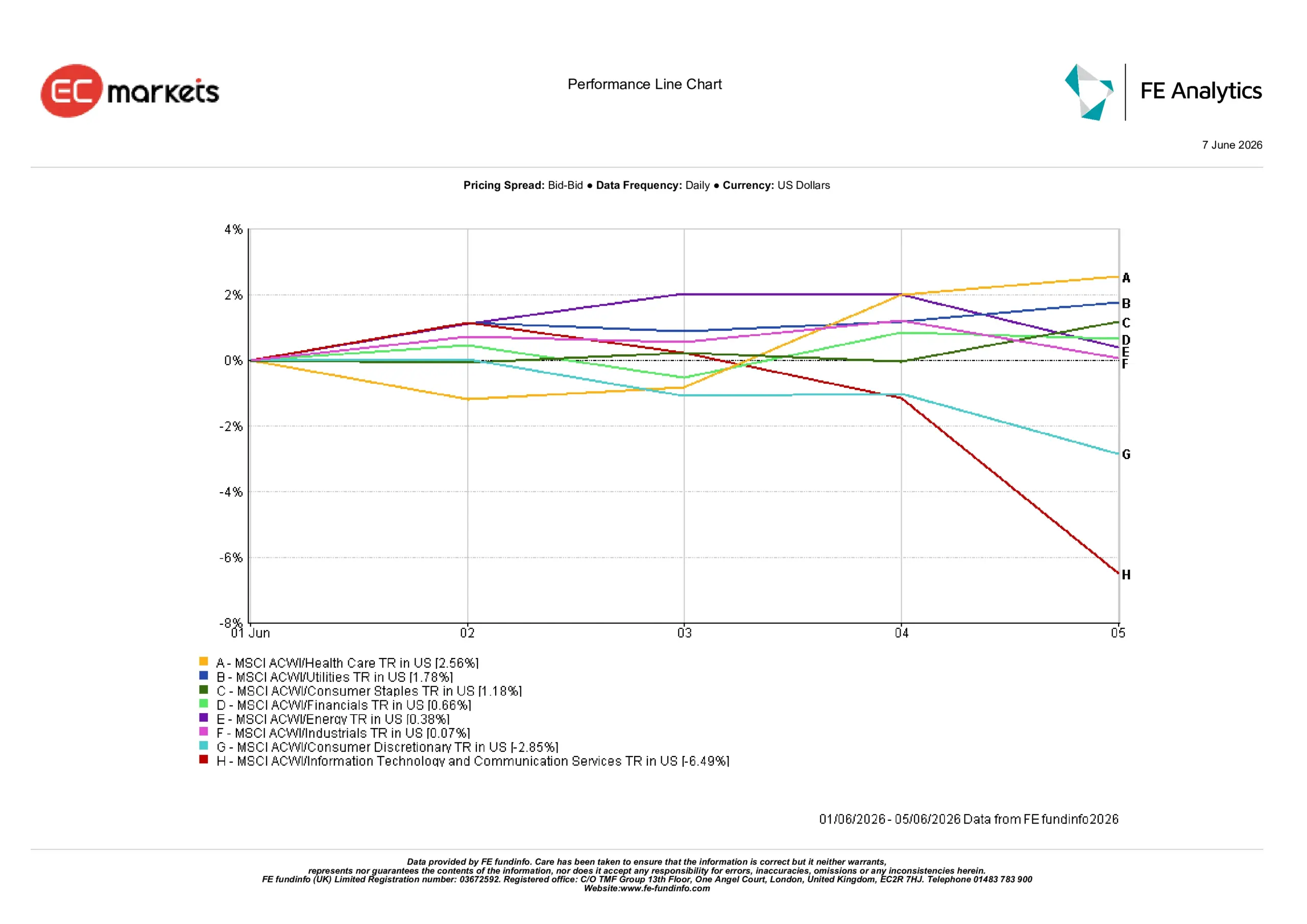

أداء القطاعات

سلط أداء القطاعات الضوء على تحول واضح في تموضع المستثمرين مع دفع ارتفاع عوائد السندات إلى تدوير الاستثمارات بعيداً عن القطاعات النمائية.

كان قطاع تكنولوجيا المعلومات وخدمات الاتصالات هو الأضعف أداءً، حيث تراجع بنسبة 6.49% مع تأثير العوائد المرتفعة بشكل كبير على تقييمات التكنولوجيا وأسهم النمو.

كما واجه قطاع السلع الاستهلاكية غير الأساسية صعوبات، متراجعاً بنسبة 2.85% مع إعادة تقييم المستثمرين لتوقعات الإنفاق الاستهلاكي في بيئة أسعار فائدة أعلى.

تفوقت القطاعات الدفاعية بشكل ملحوظ. فقد ارتفع قطاعا الرعاية الصحية والمرافق بنسبة 2.56% و1.78% على التوالي مع بحث المستثمرين عن مناطق أكثر استقراراً في السوق. وارتفعت السلع الاستهلاكية الأساسية بنسبة 1.18%، تلاها القطاع المالي بنسبة 0.66%، بينما حقق قطاع الطاقة مكسباً متواضعاً بنسبة 0.38%.

وظل قطاع الصناعة دون تغيير يذكر، مرتفعاً بنسبة 0.07% فقط خلال الأسبوع.

بشكل عام، أشار أداء القطاعات إلى أن المستثمرين أصبحوا أكثر ميلاً للدفاعية، مفضلين الاستقرار ومرونة الأرباح على الفرص ذات النمو الأعلى.

أداء القطاعات من 1 إلى 5 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 5 يونيو 2026.

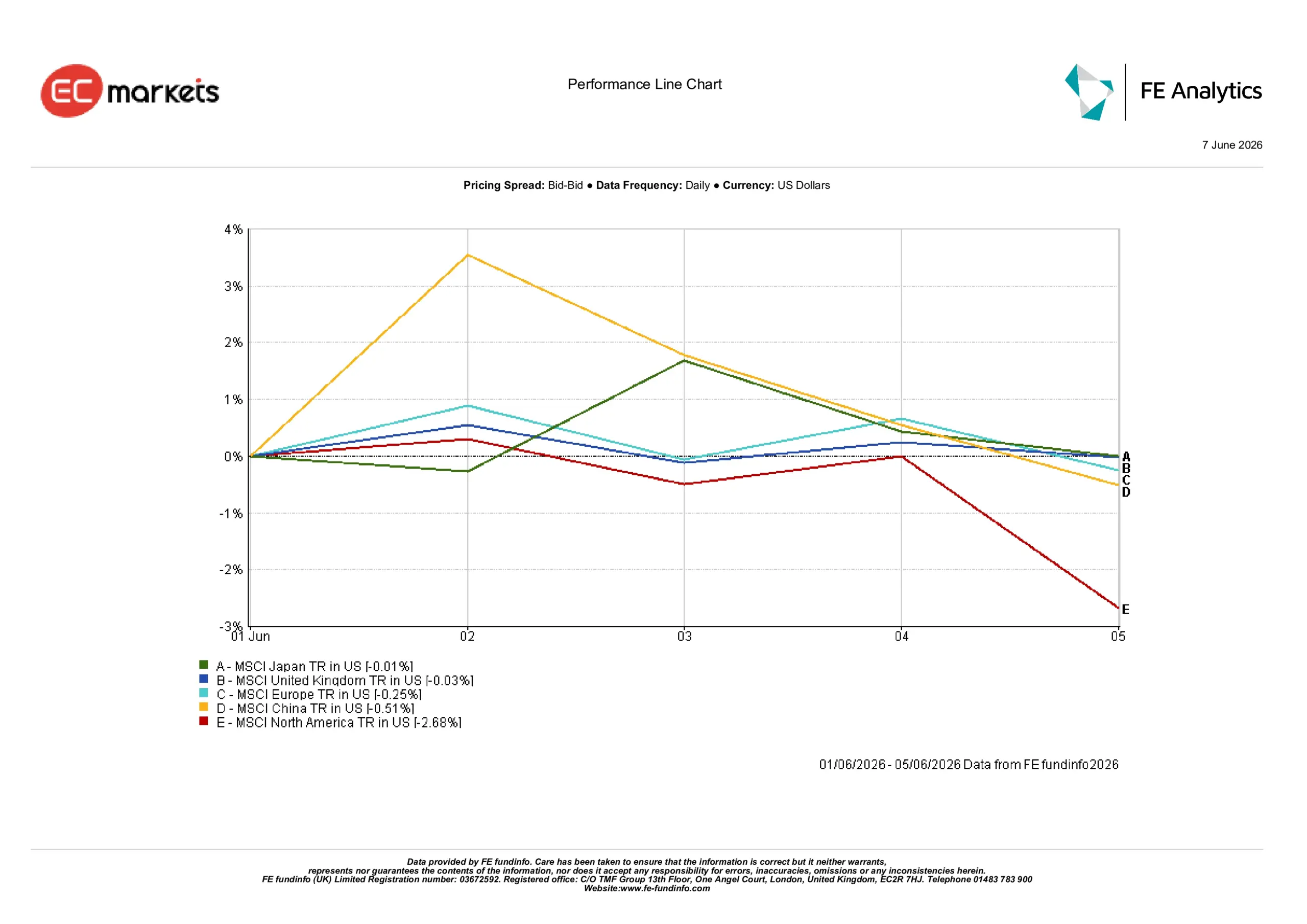

الأسواق الإقليمية

تباين أداء المناطق الإقليمية مع تأثير ارتفاع عوائد السندات واختلاف الظروف الاقتصادية على العوائد.

كانت أمريكا الشمالية أضعف المناطق الرئيسية أداءً، حيث تراجعت بنسبة 2.68% مع دفع عوائد الخزانة المرتفعة إلى إعادة تسعير واسعة في أسواق الأسهم.

وتراجعت الصين بنسبة 0.51% مع استمرار المخاوف بشأن وتيرة التعافي الاقتصادي في التأثير على معنويات المستثمرين، بينما انخفضت أوروبا بنسبة 0.25% وسط بيانات اقتصادية ضعيفة ومخاوف مستمرة بشأن النمو.

وأظهرت المملكة المتحدة مرونة نسبية، منهية الأسبوع بتراجع طفيف بلغ 0.03% فقط، بينما كانت اليابان أقوى المناطق الرئيسية أداءً، منهية الأسبوع دون تغيير تقريباً مع تراجع طفيف بلغ 0.01% فقط.

بشكل عام، سلط أداء المناطق الضوء على أن الأسواق ذات الانكشاف الأكبر على قطاعات النمو والتكنولوجيا شهدت أكبر التعديلات مع ارتفاع العوائد.

أداء المناطق من 1 إلى 5 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 5 يونيو 2026.

أسواق العملات

هيمنت قوة الدولار الأمريكي المتجددة على أسواق العملات بعد تقرير الوظائف الأقوى من المتوقع وإعادة تسعير توقعات الاحتياطي الفيدرالي.

تراجع اليورو أمام الدولار مع استمرار اتساع الفارق في أسعار الفائدة لصالح العملة الأمريكية ودعم الطلب على الأصول الأمريكية.

كما تعرض الجنيه الإسترليني لضغوط أمام الدولار الأمريكي مع تعزيز البيانات الأمريكية القوية للتوقعات ببقاء أسعار الفائدة مرتفعة لفترة أطول.

وفي الوقت نفسه، ظل الين الياباني تحت الضغط مع استمرار ميزة العائد الكبيرة للأصول الأمريكية في التفوق على توقعات التطبيع التدريجي للسياسة النقدية من بنك اليابان.

بشكل عام، عكست أسواق الصرف الأجنبي نفس النمط الذي شوهد عبر فئات الأصول الأخرى، حيث دعمت العوائد الأمريكية المرتفعة وتوقعات استمرار السياسة النقدية المتشددة قوة الدولار الأمريكي على نطاق واسع.

التوقعات والأسبوع القادم

بالنظر إلى المستقبل، من المرجح أن يظل تركيز المستثمرين منصباً على بيانات التضخم وتواصل البنوك المركزية بعد إعادة التسعير الحادة التي شهدتها أسواق السندات.

ستوفر مؤشرات الأسعار والبيانات الاقتصادية القادمة مزيداً من الرؤية حول ما إذا كانت ضغوط التضخم لا تزال مستمرة وما إذا كانت الظروف المالية الأكثر تشدداً بدأت تؤثر بشكل أكبر على النمو الاقتصادي. وستواصل الأسواق أيضاً مراقبة تطورات عوائد السندات السيادية، والتي أصبحت محركاً متزايد الأهمية للمعنويات.

في الوقت الحالي، يبدو أن الأسواق تدخل مرحلة أكثر حذراً، حيث من المرجح أن تلعب توقعات السياسة النقدية واتجاهات التضخم والظروف المالية دوراً أكبر في تشكيل الأداء عبر فئات الأصول مقارنة بالتفاؤل بشأن الأرباح أو النمو فقط.