勞動市場韌性與收益率上升對風險資產施壓 | 每週回顧:2026年6月1日至5日

隨著地緣政治緊張局勢緩和及油價走軟,市場於六月初以相對穩定的基調展開,這些因素持續支撐全球市場的投資情緒。然而,隨著美國勞動市場數據強於預期,投資人對聯準會政策的預期出現重新評估,市場情緒在週末急劇轉變。美債殖利率上升、美元走強,以及對高利率維持更久的擔憂再起,對風險資產造成壓力,尤其是近期領漲的成長型產業首當其衝。

這導致各類資產出現廣泛重新定價,股票承壓、債券殖利率上升,投資人對通膨、貨幣政策及金融環境的展望愈發關注,為下半年定下基調。

經濟概覽

本週市場在地緣政治緩和及能源價格走軟的背景下,氣氛相對正面。然而,強於預期的美國經濟數據最終成為主導市場的關鍵因素。

最大催化劑來自週五的美國就業報告,顯示五月新增17.2萬個工作,遠高於預期的8.6萬。失業率維持在4.3%,強化了勞動市場在高借貸成本下依然具韌性的看法。數據強勁降低了市場對聯準會短期降息的預期,並再度引發對高利率維持更久的政策擔憂。

週初的商業活動數據亦顯示通膨壓力持續。美國服務業五月擴張至54.5,價格支付指數更飆升至71.3,創2022年8月以來新高。這些數據顯示經濟活動仍相對健康,但通膨風險依然高企。

美國以外,經濟動能則較為疲弱。歐元區商業活動數據持續顯示成長遲緩,英國則因政治不確定性及經濟疑慮而壓抑市場情緒。

日本方面,政府公債殖利率上升,通膨指標依然堅挺,強化了日本央行將持續逐步退出超寬鬆貨幣政策的預期。

整體而言,市場愈發遠離對政策即將寬鬆的預期,轉而聚焦於高利率將維持更久的可能性。

股票、債券與商品

股票

全球股市於週末出現明顯反轉,因美國經濟數據強勁推升債券殖利率,壓抑估值表現。

美國方面,S&P 500 週五下跌2.75%,本週收於7,383.74。成長型產業,特別是科技類股,因殖利率上升而估值受壓,對風險資產的支撐減弱。

歐洲股市亦走低。德國DAX與法國CAC 40下跌,投資人權衡成長放緩與通膨壓力,而FTSE 100則因風險情緒惡化而走弱。

債券

債券市場在就業報告後出現明顯重新定價。美國10年期公債殖利率大幅上升,而政策敏感的兩年期殖利率重返4.0%以上,市場推遲對聯準會降息的預期。

歐洲及英國主權債殖利率亦呈現類似走勢,反映出全球投資人對貨幣政策展望的重新評估。

商品

商品市場表現較為分歧。油價因中東供應中斷疑慮緩解而下跌,布蘭特原油跌破每桶100美元。

黃金亦走弱,跌至每盎司4,510美元,因實質殖利率上升及美元再度走強,降低了對無息資產的需求。

整體而言,跨資產表現反映市場愈發聚焦於政策預期與金融環境,而非單純的成長韌性。

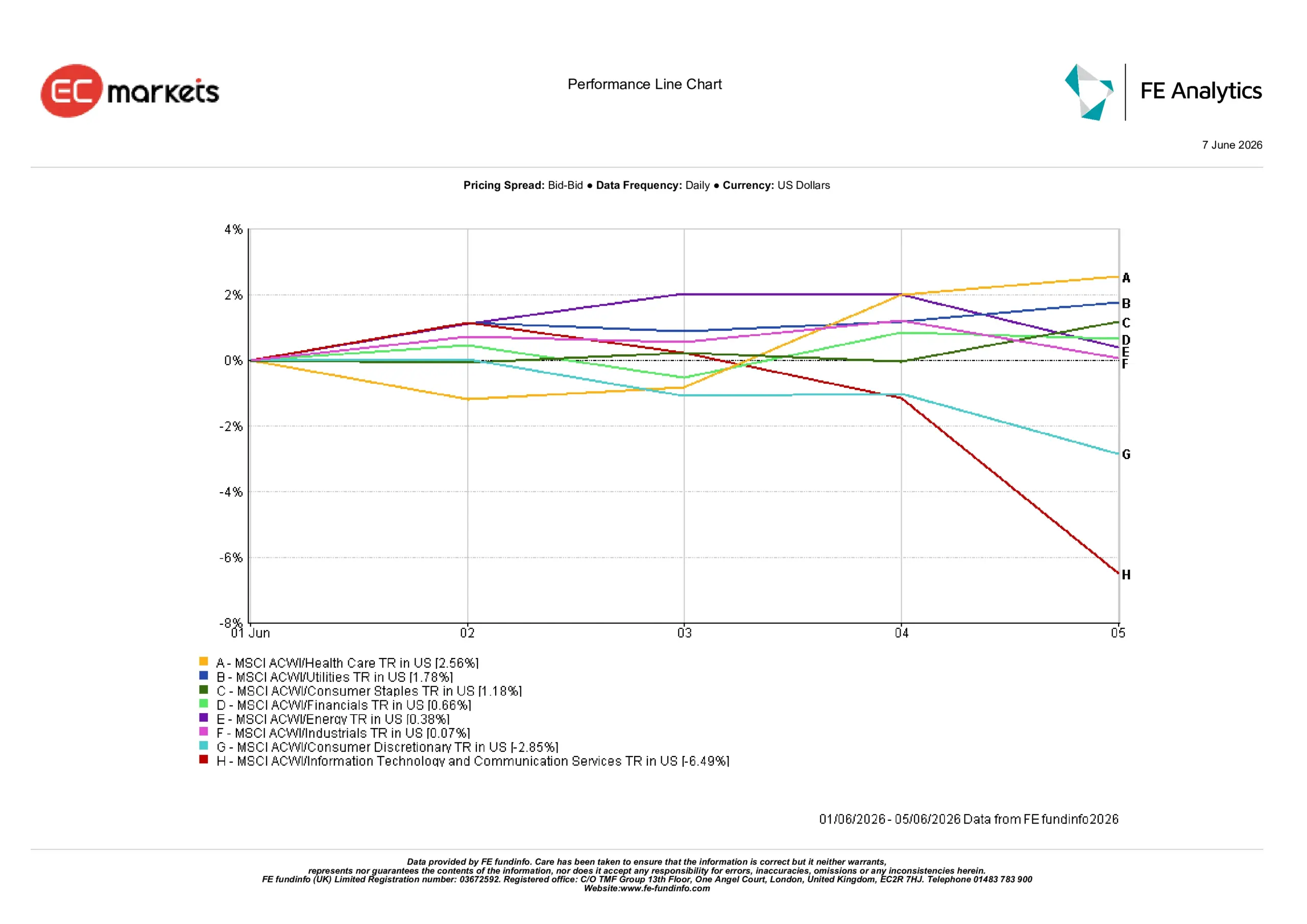

產業表現

產業表現凸顯投資人部位明顯轉向,因債券殖利率上升引發資金自成長型產業撤出。

資訊科技與通訊服務為表現最弱的產業,跌幅達6.49%,因殖利率上升嚴重壓抑科技與成長股估值。

非必需消費品亦表現不佳,下跌2.85%,投資人重新評估高利率環境下消費支出的前景。

防禦型產業明顯領先。醫療保健與公用事業分別上漲2.56%與1.78%,投資人尋求市場中較穩定的區塊。必需消費品上漲1.18%,金融類股上漲0.66%,能源則小幅上漲0.38%。

工業類股則大致持平,本週僅微幅上漲0.07%。

整體來看,產業表現顯示投資人愈發趨於防禦,偏好穩定與獲利韌性高於高成長機會。

2026年6月1日至5日產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月5日。

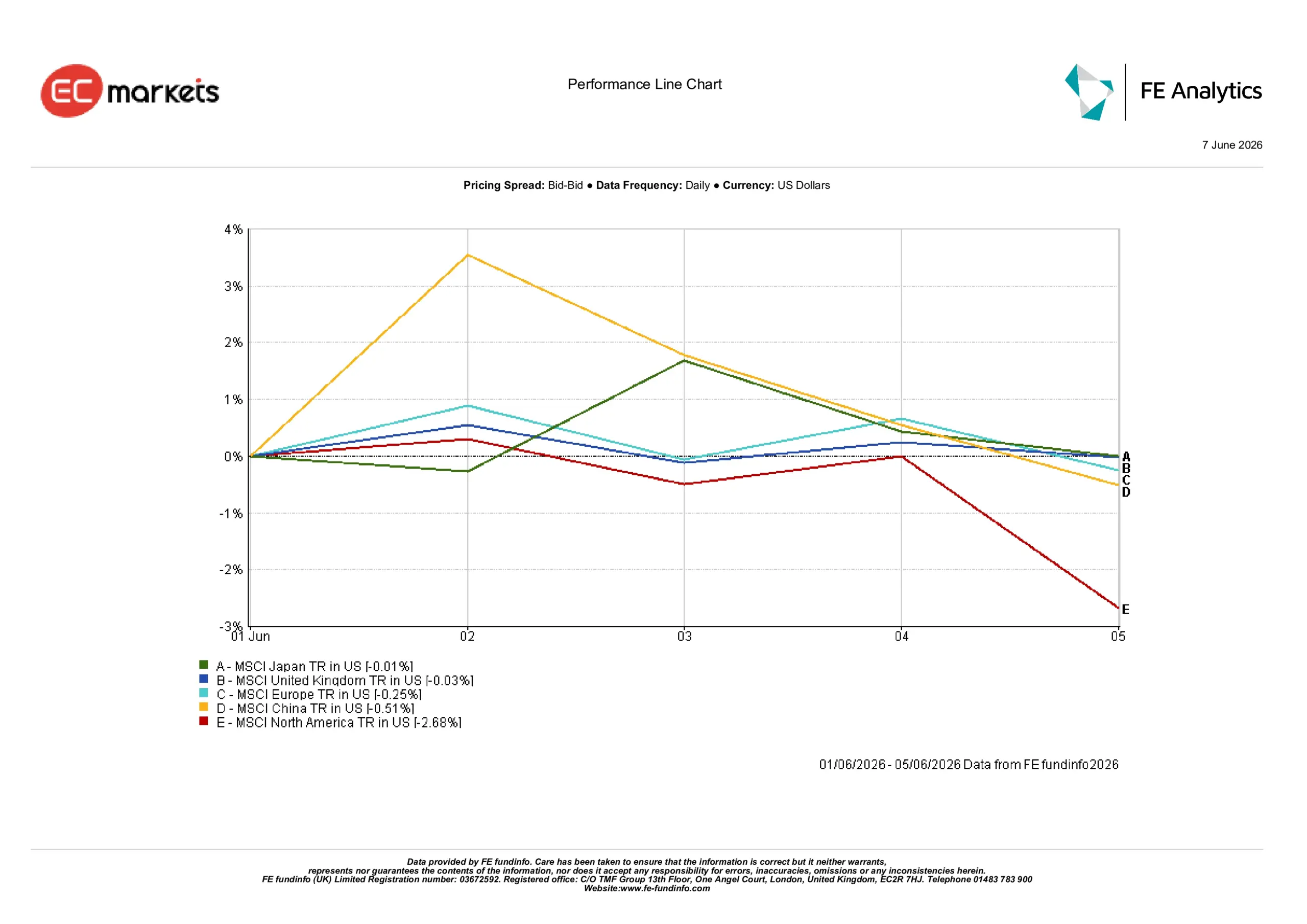

區域市場

區域表現出現分歧,債券殖利率上升及經濟狀況差異影響各地回報。

北美為主要區域中表現最弱,下跌2.68%,因美債殖利率上升引發股市廣泛重新定價。

中國下跌0.51%,因經濟復甦步伐疑慮持續壓抑投資情緒;歐洲則因經濟數據疲弱及成長疑慮下跌0.25%。

英國表現相對有韌性,本週僅小跌0.03%;日本則為主要區域中表現最強,本週幾乎持平,僅微幅下跌0.01%。

整體而言,區域表現凸顯成長與科技曝險較高的市場,隨殖利率上升出現最大幅度調整。

2026年6月1日至5日區域表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月5日。

外匯市場

外匯市場受美國就業報告強於預期及聯準會預期重新定價影響,美元再度走強成為主導。

歐元兌美元走弱,因利差擴大持續利多美元,並支撐對美國資產的需求。

英鎊兌美元亦承壓,因美國數據強勁強化利率可能維持高檔更久的預期。

同時,日圓持續承壓,因美國資產提供的高殖利率優勢,抵銷了市場對日本央行政策逐步正常化的預期。

整體來看,外匯市場與其他資產類別呈現相同主題,高美債殖利率及長期緊縮貨幣政策預期支撐美元全面走強。

展望與下週前瞻

展望未來,投資人預計將持續關注通膨數據及央行溝通,因債券市場出現明顯重新定價。

即將公布的價格指標與經濟活動數據,將進一步揭示通膨壓力是否持續,以及金融環境收緊是否開始對經濟成長產生更明顯的影響。市場亦將持續關注主權債殖利率的變化,這已成為影響投資情緒的重要因素。

目前來看,市場似乎正進入更為謹慎的階段,政策預期、通膨趨勢與金融環境,將比單純的獲利或成長樂觀更大程度地影響各類資產表現。