Resiliencia del mercado laboral y el aumento de los rendimientos presionan los activos de riesgo | Resumen semanal: 1 - 5 de junio de 2026

Los mercados comenzaron junio con una base relativamente estable, ya que la relajación de las tensiones geopolíticas y la moderación de los precios del petróleo continuaron apoyando el sentimiento en los mercados globales. Sin embargo, el ánimo cambió drásticamente hacia el final de la semana después de que unos datos laborales de EE. UU. más sólidos de lo esperado llevaron a los inversores a reevaluar las expectativas sobre la política de la Reserva Federal. El aumento de los rendimientos del Tesoro, un dólar estadounidense más fuerte y las renovadas preocupaciones sobre tasas de interés más altas por más tiempo pesaron sobre los activos de riesgo, especialmente en los sectores orientados al crecimiento que habían liderado gran parte del reciente repunte.

El resultado fue una amplia reevaluación en todas las clases de activos, con las acciones bajo presión, los rendimientos de los bonos al alza y los inversores cada vez más enfocados en las perspectivas de inflación, política monetaria y condiciones financieras de cara a la segunda mitad del año.

Resumen Económico

Los mercados comenzaron la semana con un entorno relativamente constructivo, ya que la relajación de las tensiones geopolíticas y la moderación de los precios de la energía ayudaron a sostener el sentimiento. Sin embargo, los datos económicos de EE. UU. más sólidos de lo esperado terminaron siendo el principal motor del mercado.

El mayor catalizador fue el informe de empleo de EE. UU. del viernes, que mostró que la economía sumó 172,000 empleos en mayo, significativamente por encima de las expectativas de 86,000. La tasa de desempleo se mantuvo sin cambios en 4.3%, reforzando la visión de que el mercado laboral sigue siendo resiliente a pesar de los elevados costos de endeudamiento. Los datos más sólidos redujeron las expectativas de recortes de tasas de la Reserva Federal en el corto plazo y reavivaron las preocupaciones sobre una política de tasas altas por más tiempo.

A principios de la semana, los datos de actividad empresarial también señalaron presiones inflacionarias persistentes. El sector de servicios de EE. UU. se expandió a 54.5 en mayo, mientras que el componente de precios pagados subió a 71.3, su nivel más alto desde agosto de 2022. En conjunto, las cifras sugirieron que la actividad económica sigue siendo relativamente saludable mientras que los riesgos inflacionarios permanecen elevados.

Fuera de Estados Unidos, el impulso económico se mantuvo más moderado. Los datos de actividad empresarial de la eurozona continuaron señalando condiciones de crecimiento lento, mientras que la incertidumbre política y las preocupaciones económicas pesaron sobre el sentimiento en el Reino Unido.

En Japón, los rendimientos de los bonos gubernamentales subieron a medida que los indicadores de inflación se mantuvieron firmes, reforzando las expectativas de que el Banco de Japón continuará alejándose gradualmente de su postura de política monetaria ultra acomodaticia.

En general, los mercados se alejaron cada vez más de las expectativas de un inminente alivio de la política monetaria y se enfocaron en la posibilidad de que las tasas de interés más altas permanezcan vigentes por más tiempo.

Acciones, Bonos y Materias Primas

Acciones

Los mercados bursátiles globales experimentaron un fuerte retroceso hacia el final de la semana, ya que los datos económicos más sólidos de EE. UU. impulsaron los rendimientos de los bonos al alza y presionaron las valoraciones.

En Estados Unidos, el S&P 500 cayó un 2.75% el viernes para cerrar la semana en 7,383.74. Los sectores orientados al crecimiento, especialmente tecnología, estuvieron bajo presión ya que los mayores rendimientos afectaron las valoraciones y redujeron el apoyo a los activos de riesgo.

Las acciones europeas también retrocedieron. El DAX de Alemania y el CAC 40 de Francia perdieron terreno mientras los inversores sopesaban el crecimiento lento frente a las persistentes presiones inflacionarias, mientras que el FTSE 100 se debilitó a medida que el sentimiento de riesgo se deterioraba.

Bonos

Los mercados de bonos experimentaron una notable reevaluación tras el informe de nóminas. El rendimiento del bono del Tesoro estadounidense a 10 años subió con fuerza, mientras que el rendimiento a dos años, sensible a la política, volvió a superar el 4.0% a medida que los mercados postergaron las expectativas de recortes de tasas de la Reserva Federal.

Los rendimientos de los bonos soberanos en Europa y el Reino Unido siguieron un patrón similar, reflejando la naturaleza global del ajuste mientras los inversores reevaluaban las perspectivas de la política monetaria.

Materias Primas

Los mercados de materias primas mostraron un desempeño más mixto. Los precios del petróleo bajaron a medida que las preocupaciones sobre interrupciones de suministro en Oriente Medio se moderaron, con el Brent cayendo por debajo del nivel de $100 por barril.

El oro también se debilitó, cayendo hacia los $4,510 por onza, ya que el aumento de los rendimientos reales y la renovada fortaleza del dólar estadounidense redujeron la demanda de activos sin rendimiento.

En general, el desempeño entre clases de activos reflejó un mercado cada vez más enfocado en las expectativas de política y las condiciones financieras, más que simplemente en la resiliencia del crecimiento.

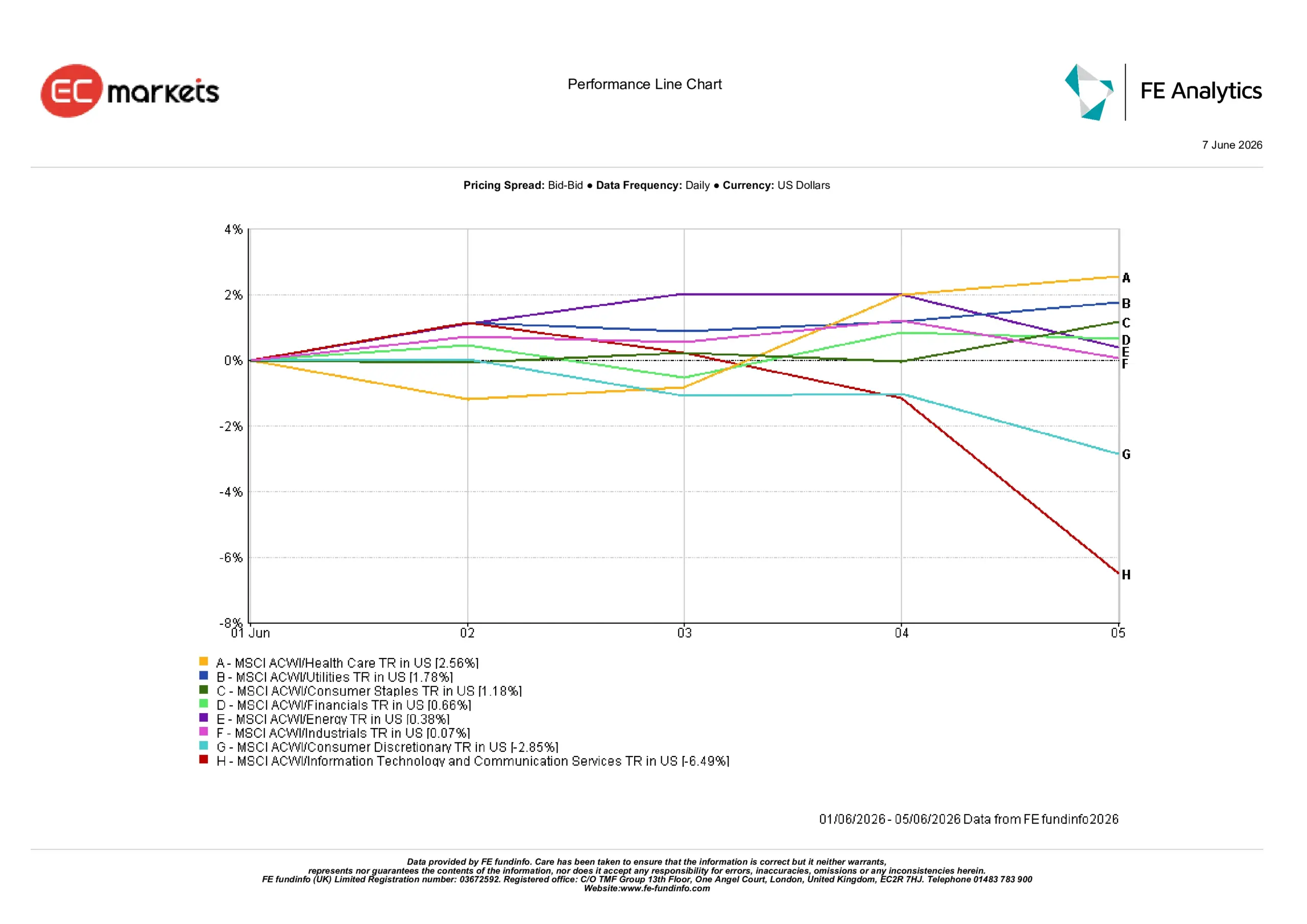

Desempeño por Sectores

El desempeño sectorial destacó un claro cambio en el posicionamiento de los inversores, ya que el aumento de los rendimientos de los bonos provocó una rotación fuera de los sectores orientados al crecimiento.

Tecnología de la Información y Servicios de Comunicación fue el sector de peor desempeño, cayendo un 6.49% ya que los mayores rendimientos pesaron fuertemente sobre las valoraciones de tecnología y acciones de crecimiento.

Consumo Discrecional también tuvo dificultades, retrocediendo un 2.85% mientras los inversores reevaluaban las perspectivas de gasto del consumidor en un entorno de tasas más altas.

Los sectores defensivos superaron significativamente al resto. Salud y Servicios Públicos subieron un 2.56% y un 1.78% respectivamente, ya que los inversores buscaron áreas más estables del mercado. Consumo Básico subió un 1.18%, seguido por Finanzas con un 0.66%, mientras que Energía registró una ganancia modesta de 0.38%.

Industriales se mantuvo prácticamente sin cambios, subiendo solo un 0.07% durante la semana.

En general, el desempeño sectorial sugirió que los inversores se estaban volviendo cada vez más defensivos, favoreciendo la estabilidad y la resiliencia de las ganancias sobre las oportunidades de mayor crecimiento.

Desempeño por Sectores del 1 al 5 de junio de 2026

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 5 de junio de 2026.

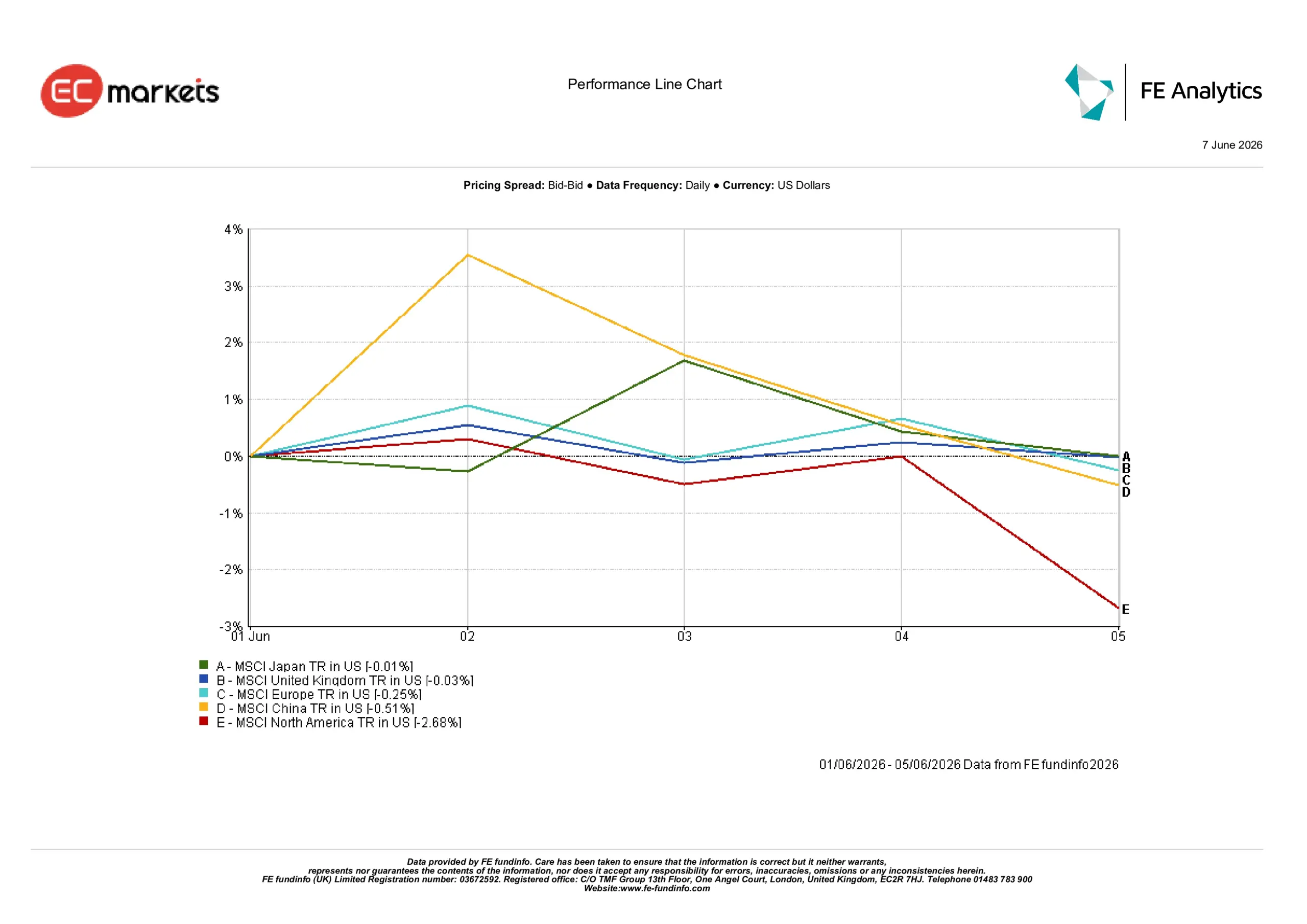

Mercados Regionales

El desempeño regional fue dispar, ya que el aumento de los rendimientos de los bonos y las diferentes condiciones económicas influyeron en los resultados.

Norteamérica fue la principal región de peor desempeño, cayendo un 2.68% ya que los mayores rendimientos del Tesoro provocaron una amplia reevaluación en los mercados de acciones.

China retrocedió un 0.51% ya que las preocupaciones sobre el ritmo de la recuperación económica continuaron pesando sobre el sentimiento de los inversores, mientras que Europa cayó un 0.25% en medio de datos económicos débiles y persistentes preocupaciones de crecimiento.

El Reino Unido demostró ser relativamente resiliente, terminando la semana con una caída de solo 0.03%, mientras que Japón fue la región principal de mejor desempeño, cerrando la semana prácticamente sin cambios con una caída de solo 0.01%.

En general, el desempeño regional destacó cómo los mercados con mayor exposición a sectores de crecimiento y tecnología experimentaron los mayores ajustes a medida que los rendimientos subieron.

Desempeño Regional del 1 al 5 de junio de 2026

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 5 de junio de 2026.

Mercados de Divisas

Los mercados de divisas estuvieron dominados por la renovada fortaleza del dólar estadounidense tras el informe de nóminas más sólido de lo esperado y la posterior reevaluación de las expectativas sobre la Reserva Federal.

El euro se debilitó frente al dólar a medida que la ampliación de los diferenciales de tasas de interés siguió favoreciendo al billete verde y apoyando la demanda de activos estadounidenses.

La libra esterlina también se vio presionada frente al dólar estadounidense, ya que los datos más sólidos de EE. UU. reforzaron las expectativas de que las tasas de interés podrían permanecer elevadas por más tiempo.

Mientras tanto, el yen japonés se mantuvo bajo presión, ya que la considerable ventaja de rendimiento ofrecida por los activos estadounidenses continuó superando las expectativas de una normalización gradual de la política por parte del Banco de Japón.

En general, los mercados de divisas reflejaron el mismo tema observado en otras clases de activos, con mayores rendimientos en EE. UU. y expectativas de una política monetaria restrictiva prolongada que respaldan la fortaleza general del dólar estadounidense.

Perspectivas y la Semana Próxima

De cara al futuro, es probable que los inversores sigan enfocados en los datos de inflación y la comunicación de los bancos centrales tras la fuerte reevaluación observada en los mercados de bonos.

Los próximos indicadores de precios y datos de actividad proporcionarán más información sobre si las presiones inflacionarias siguen siendo persistentes y si las condiciones financieras más estrictas están comenzando a pesar de manera más significativa sobre el crecimiento económico. Los mercados también continuarán monitoreando la evolución de los rendimientos de los bonos soberanos, que se han convertido en un motor cada vez más importante del sentimiento.

Por ahora, los mercados parecen estar entrando en una fase más cautelosa, donde las expectativas de política, las tendencias de inflación y las condiciones financieras probablemente jugarán un papel más relevante en el desempeño de las distintas clases de activos que el optimismo sobre las ganancias o el crecimiento por sí solos.