El diferencial de rendimiento a 2 años vs 10 años: Lo que la curva dice sobre el sentimiento

La curva de rendimientos es uno de los indicadores más observados en los mercados financieros porque refleja cómo los inversores perciben el crecimiento económico, la inflación y las expectativas de tasas de interés futuras. Al comparar los rendimientos de los bonos del Tesoro a corto y largo plazo, los traders pueden obtener información sobre si los mercados se están volviendo más optimistas o más cautelosos respecto a las perspectivas económicas. Una de las medidas más seguidas es el diferencial entre los rendimientos de los bonos del Tesoro estadounidense a 2 y 10 años, conocido comúnmente como el spread 10Y-2Y.

Por qué importa la curva

Los rendimientos de los bonos gubernamentales son una de las formas más claras de ver cómo piensan los inversores sobre la economía y la política monetaria futura.

En la práctica, los traders suelen tratar el rendimiento del bono del Tesoro estadounidense a 2 años como la parte de la curva más sensible a la política monetaria, ya que los vencimientos más cortos reaccionan rápidamente a los cambios en las tasas de interés esperadas de la Reserva Federal. El rendimiento a 10 años, en cambio, suele verse como una combinación de expectativas de crecimiento a largo plazo, inflación y prima por plazo.

La diferencia entre ambos, conocida como el spread 10Y-2Y, actúa por tanto como un atajo útil para saber si los mercados se inclinan hacia la confianza o la cautela.

Cuando el spread es positivo, la curva es más pronunciada, lo que implica mejores perspectivas de crecimiento a largo plazo. Cuando cae por debajo de cero, la curva se invierte, señalando una política monetaria restrictiva a corto plazo. Aunque históricamente una inversión se ha considerado una señal de advertencia económica, la experiencia reciente ha demostrado que no es un temporizador perfecto de recesiones.

Panorama actual de la curva de rendimientos

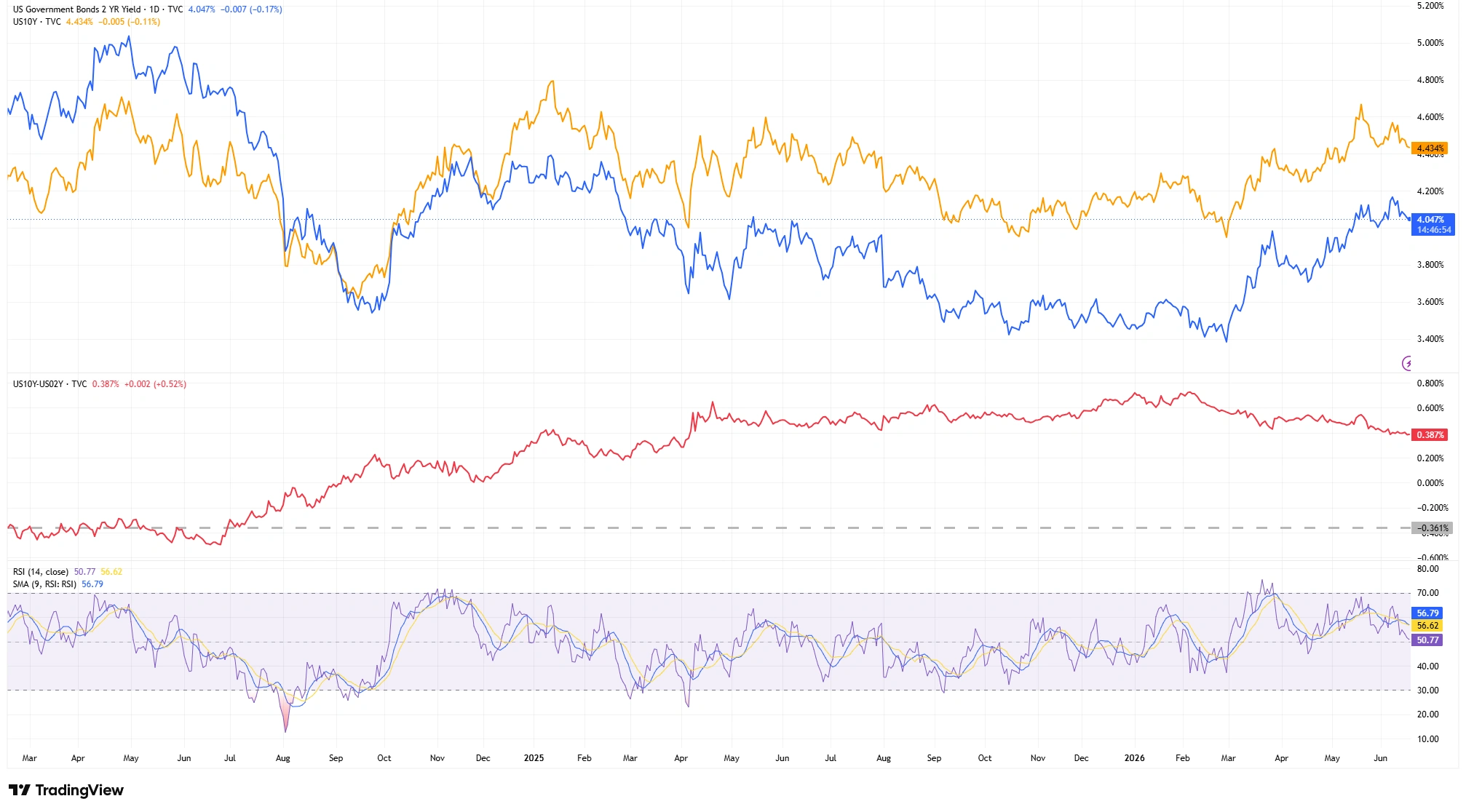

Los datos de mercado más recientes muestran que el rendimiento del bono del Tesoro estadounidense a 2 años cotiza cerca del 4,05%, mientras que el rendimiento a 10 años se sitúa en torno al 4,43%. Esto deja el spread 10Y-2Y en aproximadamente 0,38 puntos porcentuales, o 38 puntos básicos.

A principios de junio, el spread estaba más cerca de 0,42 puntos porcentuales, lo que significa que la curva se ha aplanado ligeramente en las últimas semanas en lugar de seguir empinándose de forma agresiva.

Aunque la curva sigue teniendo pendiente positiva, el reciente estrechamiento sugiere que el optimismo sobre el crecimiento a largo plazo se ha moderado en cierta medida.

Mapa de rendimientos del Tesoro de EE. UU. (mediados de junio de 2026)

- Rendimiento a 10 años de EE. UU.: 4,43%

- Rendimiento a 2 años de EE. UU.: 4,05%

- Spread actual 10Y-2Y: 0,38% (38 puntos básicos)

Cómo leer el gráfico

El panorama general es más revelador que unas pocas fluctuaciones diarias.

Durante principios de 2024, la curva de rendimientos permaneció invertida, con el spread cotizando por debajo de cero ya que los rendimientos a corto plazo superaban a los de largo plazo. A lo largo de finales de 2024, el spread se recuperó gradualmente y finalmente volvió a territorio positivo alrededor de octubre de 2024.

Durante 2025, la curva continuó normalizándose, con el spread consolidándose mayormente entre 0,20 y 0,30 puntos porcentuales durante gran parte del año. La fase de empinamiento se hizo más pronunciada hacia finales de 2025 y principios de 2026, cuando el spread se expandió hacia la región de 0,45 a 0,60 puntos porcentuales.

La lectura actual de aproximadamente 0,38 puntos porcentuales muestra que la curva sigue teniendo pendiente positiva. La fase de inversión ha terminado, pero la recuperación se ha vuelto más equilibrada en lugar de seguir acelerándose.

Una observación importante para los traders es que los puntos de inflexión en la curva de rendimientos a veces pueden aparecer antes de que cambios similares se hagan evidentes en acciones, divisas o materias primas. Por eso los mercados de bonos suelen ser monitoreados de cerca en busca de señales tempranas sobre cambios en el sentimiento.

Curva de rendimientos del Tesoro de EE. UU. y spread 10Y-2Y

Fuente: TradingView. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 17 de junio de 2026.

Gráfico diario de tres paneles que muestra el rendimiento del bono del Tesoro estadounidense a 2 años (línea azul) y a 10 años (línea naranja) en el panel superior. El panel del medio muestra el spread 10Y-2Y (línea roja), destacando la transición de la inversión durante 2024 a territorio positivo alrededor de octubre de 2024, seguido de un periodo de normalización a lo largo de 2025 y una fase más empinada a principios de 2026. El panel inferior muestra el Índice de Fuerza Relativa (RSI) de 14 periodos junto con su media móvil.

Cómo los traders combinan el spread con la estructura técnica

En un gráfico diario limpio, los traders pueden ver rápidamente si ambos rendimientos están subiendo juntos, bajando juntos o divergiendo.

En comparación con mediados de 2025, ambos rendimientos siguen siendo ligeramente superiores, pero el spread en sí se ha aplanado un poco.

Por ello, los traders suelen centrarse menos en los niveles absolutos de los rendimientos y más en si el spread está formando mínimos más altos, manteniendo soportes o comenzando a volver hacia territorio plano.

Por lo tanto, la dirección de la tendencia y el momentum importan tanto como el nivel de los rendimientos en sí.

Momentum y psicología de mercado

Indicadores de momentum como el Índice de Fuerza Relativa pueden aportar contexto adicional, aunque generalmente se utilizan como herramientas de confirmación más que como señales independientes.

Las lecturas recientes del RSI han bajado hasta alrededor de 51,1, mientras que la línea de señal se mantiene cerca de 56,6. Esta moderación en el momentum es coherente con el reciente estrechamiento del spread desde aproximadamente 0,42 puntos porcentuales a principios de junio hasta cerca de 0,38.

En otras palabras, la tendencia de empinamiento se mantiene, pero el ritmo del movimiento se ha enfriado en lugar de acelerarse.

Psicológicamente, una curva más empinada suele asociarse con mayor confianza en la actividad económica futura y un entorno de riesgo más saludable. Una curva plana o invertida, en cambio, tiende a reflejar preocupaciones sobre una política monetaria restrictiva y perspectivas de crecimiento más débiles.

La historia reciente también sirve como recordatorio de que la curva de rendimientos no debe verse como un indicador mecánico de recesión. Aunque la inversión que persistió durante principios de 2024 atrajo considerable atención, la economía estadounidense resultó ser más resiliente de lo que muchos inversores esperaban inicialmente.

Conclusión

El spread 10Y-2Y sigue siendo positivo, lo que indica un entorno más saludable que el periodo de inversión que dominó gran parte de 2024.

Sin embargo, la acción reciente de los precios sugiere que el ritmo de empinamiento se ha desacelerado, apuntando a una perspectiva más equilibrada en lugar de un entorno de crecimiento que mejore agresivamente.

Para los traders, la curva de rendimientos suele ser más valiosa cuando se observa como parte de un marco más amplio que incluye la estructura de precios, el momentum y el contexto macroeconómico. Juntas, estas herramientas pueden ofrecer una visión más clara del sentimiento que da forma a los mercados financieros bajo la superficie.