La prima de riesgo de las acciones: ¿Siguen valiendo la pena las acciones pese al riesgo?

Para 2026, los inversores se han encontrado en un panorama financiero que habría parecido inusual hace solo unos años. Por primera vez en más de una década, el efectivo y los bonos del gobierno ofrecen rendimientos cercanos al 5%.

Esto marca un cambio importante respecto a los años posteriores a la Crisis Financiera Global y la pandemia, cuando las tasas de interés se mantuvieron extremadamente bajas y los inversores tenían pocas opciones más que recurrir a las acciones para obtener rendimientos.

Hoy, la pregunta es muy diferente. Si los activos relativamente seguros ofrecen rendimientos atractivos, ¿siguen las acciones proporcionando un retorno adicional suficiente para justificar el riesgo extra?

Los inversores profesionales suelen responder a esa pregunta observando una medida importante: la Prima de Riesgo de Renta Variable.

¿Qué es la Prima de Riesgo de Renta Variable?

En términos sencillos, la Prima de Riesgo de Renta Variable (ERP, por sus siglas en inglés) es el rendimiento adicional que los inversores esperan por poseer acciones en lugar de bonos gubernamentales.

Las acciones son inherentemente inciertas. Las ganancias de las empresas fluctúan, ocurren recesiones y los mercados ocasionalmente experimentan correcciones bruscas. Los bonos del gobierno, en cambio, generalmente se consideran inversiones de menor riesgo. Debido a que las acciones conllevan mayor incertidumbre, los inversores esperan mayores rendimientos a largo plazo a cambio de aceptar ese riesgo.

La ERP representa la brecha entre lo que los inversores pueden ganar con activos relativamente seguros y lo que esperan ganar con acciones. Si los bonos del gobierno rinden un 4%, los inversores pueden esperar que las acciones generen un 6% o 7% a lo largo del tiempo para compensar la incertidumbre adicional.

A lo largo de largos periodos, las acciones históricamente han superado a los bonos porque los inversores han sido recompensados por aceptar un mayor riesgo. Este rendimiento adicional ha sido uno de los principales impulsores de la creación de riqueza a largo plazo.

Cuando esa brecha es amplia, las acciones pueden parecer atractivas. Cuando la brecha se reduce, las acciones deben esforzarse más para justificar sus valoraciones.

Por qué Importan las Tasas de Interés

Las tasas de interés juegan un papel importante en determinar cuán atractivas parecen las acciones en relación con los bonos.

Durante gran parte de la década posterior a la Crisis Financiera Global, los rendimientos de los bonos del gobierno a menudo se mantuvieron por debajo del 3%. El mismo patrón reapareció durante la pandemia, cuando las tasas de interés cayeron cerca de cero. En ese entorno, los inversores estaban dispuestos a pagar precios cada vez más altos por las acciones porque había pocas alternativas atractivas.

Eso cambió en 2022 y 2023. Para combatir la inflación, la Reserva Federal subió agresivamente las tasas de interés, llevando la tasa de fondos federales al 5.25%-5.50%. Para 2024-2026, el rendimiento del bono del Tesoro estadounidense a 10 años se situaba mayormente entre el 4% y el 5%.

Los mayores rendimientos de los bonos elevan efectivamente el listón para las acciones. Cuando los inversores pueden obtener cerca del 5% con bonos del gobierno, naturalmente se vuelven más selectivos respecto a los riesgos que están dispuestos a asumir en el mercado accionario.

De TINA a TARA: Por Qué las Alternativas Vuelven a Importar

Durante años, los mercados operaron bajo la idea de TINA, o “There Is No Alternative” (No Hay Alternativa). Con los rendimientos de los bonos cerca de cero, los inversores tenían poca opción más que destinar capital a las acciones, ayudando a sostener las valoraciones.

Para 2026, los inversores están entrando cada vez más en lo que algunos analistas describen como la era TARA: “There Are Reasonable Alternatives” (Hay Alternativas Razonables).

Durante muchos años, los inversores aceptaron un mayor riesgo en el mercado accionario porque los bonos ofrecían pocos ingresos. Hoy, con los bonos del gobierno rindiendo alrededor del 5%, los inversores vuelven a tener alternativas significativas, haciendo que la competencia entre acciones y bonos sea mucho más equilibrada.

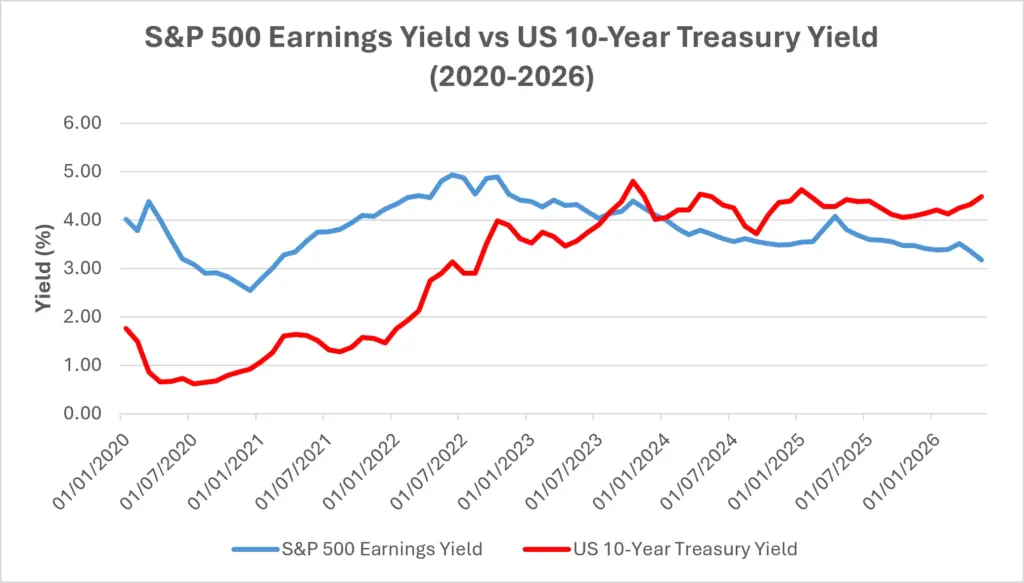

Una forma en que los inversores comparan ambas clases de activos es a través de la rentabilidad por beneficio, que es simplemente el inverso de la relación precio-beneficio. Proporciona una estimación aproximada de cuánto beneficio reciben los inversores en relación con el precio que pagan por las acciones.

A principios de 2026, la rentabilidad por beneficio del S&P 500 se situaba en torno al 3,9%, lo que implica una valoración cercana a 25 veces las ganancias. Al mismo tiempo, el rendimiento del bono del Tesoro estadounidense a 10 años era de aproximadamente 4,3%.

Esto significaba que los bonos ofrecían rendimientos comparables o incluso superiores a la rentabilidad por beneficio disponible en las acciones. Era una reversión no vista desde principios de los 2000 y representaba un cambio significativo en el panorama de la inversión.

Rentabilidad por Beneficio del S&P 500 vs Rentabilidad del Bono del Tesoro de EE.UU. a 10 Años

Fuente: Board of Governors of the Federal Reserve System (US) vía FRED® y Multpl.com. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a mayo de 2026.

El aumento de los rendimientos de los bonos ha reducido de forma constante la ventaja de retorno de las acciones desde 2022. La rentabilidad por beneficio del S&P 500 se calculó como el inverso de la relación P/E del S&P 500 (100 ÷ relación P/E), utilizando datos mensuales de la relación P/E de Multpl.com. Para 2024-2026, los rendimientos de los bonos del Tesoro superaron la rentabilidad por beneficio del S&P 500, lo que resalta por qué los inversores se han vuelto cada vez más selectivos al evaluar el riesgo y la valoración.

A medida que la Prima de Riesgo de Renta Variable se reduce, los inversores suelen volverse menos tolerantes ante ganancias decepcionantes o un crecimiento más lento. Las empresas que no cumplen las expectativas pueden enfrentar ajustes de valoración más bruscos, ya que el capital tiene alternativas más atractivas.

Por Qué la Relación No Siempre Es Directa

Nada de esto significa que las acciones estén condenadas a tener un peor desempeño.

Las acciones ofrecen algo que los bonos no pueden: crecimiento. Los beneficios corporativos pueden expandirse, los dividendos pueden aumentar y las empresas pueden innovar. Los bonos, en cambio, proporcionan rendimientos en gran medida fijos.

La historia muestra que las acciones han ofrecido rendimientos superiores a largo plazo precisamente porque los inversores son compensados por aceptar una mayor incertidumbre. Un fuerte crecimiento económico, el aumento de la productividad y la mejora de las ganancias pueden permitir que las acciones superen a los bonos incluso cuando las tasas de interés se mantienen elevadas.

Tampoco existe una ERP “correcta” única. La cantidad de retorno adicional que exigen los inversores cambia con el tiempo dependiendo del crecimiento económico, las expectativas de inflación y el sentimiento del mercado.

Durante períodos de incertidumbre, los inversores suelen exigir una prima mayor. Durante períodos de optimismo, pueden estar dispuestos a aceptar una menor.

Por eso la relación entre los rendimientos de los bonos y las valoraciones de las acciones no siempre es directa. La valoración importa, pero también las ganancias, la innovación y las expectativas de los inversores.

Qué Significa para los Inversores

Una ERP más baja no significa necesariamente que los inversores deban abandonar las acciones o moverse completamente a efectivo.

Sin embargo, sí sugiere que las ganancias fáciles de la era de tasas bajas pueden ser más difíciles de lograr.

Cuando la ventaja de retorno de las acciones se reduce, los inversores suelen dar mayor importancia a la calidad. Las empresas con balances sólidos, crecimiento constante de las ganancias y dividendos fiables tienden a volverse más atractivas en un entorno de tasas más altas.

Las tasas de interés más altas también afectan a los sectores de manera diferente. Las empresas de alto crecimiento, cuyas valoraciones dependen en gran medida de las ganancias futuras, suelen ser más sensibles al aumento de los rendimientos de los bonos. Por el contrario, las empresas con flujos de caja estables y dividendos confiables pueden volverse relativamente más atractivas cuando los inversores priorizan el ingreso y la solidez financiera.

Los mercados están constantemente evaluando el equilibrio entre seguridad y crecimiento. Comprender la ERP ayuda a los inversores a pensar más allá de los movimientos de precios y centrarse en si están siendo adecuadamente compensados por asumir riesgos.

Conclusión

La Prima de Riesgo de Renta Variable ayuda a los inversores a evaluar si el retorno potencial de las acciones es suficiente para justificar el riesgo adicional en relación con los activos más seguros.

En el entorno de tasas más altas de 2026, esa prima se ha reducido a medida que los bonos del gobierno vuelven a ofrecer rendimientos significativos. Si bien esto no hace que las acciones sean poco atractivas, sí significa que la valoración, el crecimiento de las ganancias y la calidad del negocio importan más que durante la era de tasas bajas.

Para los inversores, comprender la ERP proporciona un marco útil para evaluar el equilibrio continuo entre seguridad y crecimiento.