주식 위험 프리미엄: 주식은 여전히 위험을 감수할 가치가 있는가?

2026년이 되면서 투자자들은 불과 몇 년 전만 해도 낯설게 느껴졌을 금융 환경에 놓이게 되었습니다. 10년이 넘는 기간 만에 처음으로 현금과 국채가 약 5%에 가까운 수익률을 제공하고 있습니다.

이는 글로벌 금융위기와 팬데믹 이후 수년간 금리가 극도로 낮게 유지되어 투자자들이 수익을 위해 주식에 의존할 수밖에 없었던 시기와는 큰 변화입니다.

오늘날에는 상황이 매우 달라졌습니다. 비교적 안전한 자산이 매력적인 수익률을 제공한다면, 주식이 추가적인 위험을 감수할 만큼 충분한 추가 수익을 제공하고 있는 걸까요?

전문 투자자들은 이 질문에 대해 한 가지 중요한 지표, 즉 주식 위험 프리미엄(ERP)을 살펴봄으로써 답을 찾곤 합니다.

주식 위험 프리미엄이란?

간단히 말해, 주식 위험 프리미엄(ERP)이란 투자자들이 국채 대신 주식을 보유함으로써 기대하는 추가 수익을 의미합니다.

주식은 본질적으로 불확실성이 큽니다. 기업의 이익은 변동하고, 경기 침체가 발생하며, 시장은 때때로 급격한 조정을 겪기도 합니다. 반면, 국채는 일반적으로 위험이 낮은 투자로 간주됩니다. 주식은 더 큰 불확실성을 수반하기 때문에, 투자자들은 그 위험을 감수하는 대가로 더 높은 장기 수익을 기대합니다.

ERP는 투자자들이 비교적 안전한 자산에서 얻을 수 있는 수익과 주식에서 기대하는 수익 간의 차이를 나타냅니다. 예를 들어, 국채 수익률이 4%라면, 투자자들은 주식이 추가적인 불확실성을 보상하기 위해 시간이 지남에 따라 6% 또는 7%의 수익을 내주길 기대할 수 있습니다.

장기적으로 보면, 주식은 더 큰 위험을 감수한 대가로 투자자들이 보상을 받아왔기 때문에 역사적으로 국채보다 더 높은 수익을 내왔습니다. 이 추가 수익은 장기적인 부의 창출을 이끈 핵심 요인 중 하나였습니다.

이 격차가 클 때는 주식이 매력적으로 보일 수 있습니다. 반대로 격차가 좁아지면, 주식은 그 가치를 정당화하기 위해 더 큰 노력을 해야 합니다.

금리가 중요한 이유

금리는 주식이 국채에 비해 얼마나 매력적으로 보이는지 결정하는 데 중요한 역할을 합니다.

글로벌 금융위기 이후 10년 동안 국채 수익률은 종종 3% 미만에 머물렀습니다. 팬데믹 기간에도 같은 패턴이 반복되어 금리가 거의 0에 가까워졌습니다. 이런 환경에서는 투자자들이 매력적인 대안이 거의 없었기 때문에 점점 더 높은 가격에 주식을 매수하는 경향이 있었습니다.

이 상황은 2022년과 2023년에 변화했습니다. 연방준비제도(Fed)는 인플레이션을 억제하기 위해 공격적으로 금리를 인상했고, 연방기금금리는 5.25~5.50%까지 올랐습니다. 2024~2026년에는 미국 10년 만기 국채 수익률이 주로 4~5% 사이에서 거래되었습니다.

높아진 국채 수익률은 주식의 기준을 실질적으로 높여줍니다. 투자자들이 국채로 5%에 가까운 수익을 얻을 수 있을 때, 주식 시장에서 감수할 위험에 대해 더 신중해질 수밖에 없습니다.

TINA에서 TARA로: 대안의 중요성이 다시 부각되는 이유

수년간 시장은 ‘TINA(There Is No Alternative, 대안이 없다)’라는 생각에 따라 움직였습니다. 국채 수익률이 거의 0에 가까웠기 때문에 투자자들은 자본을 주식에 배분할 수밖에 없었고, 이는 주가의 가치를 뒷받침해주었습니다.

2026년이 되면서 투자자들은 점점 더 많은 애널리스트들이 ‘TARA(There Are Reasonable Alternatives, 합리적인 대안이 있다)’ 시대에 진입했다고 평가하고 있습니다.

오랜 기간 동안 투자자들은 국채가 거의 수익을 주지 않았기 때문에 더 높은 주식시장 위험을 감수해왔습니다. 오늘날 국채가 약 5%의 수익률을 제공하면서, 투자자들은 다시 의미 있는 대안을 갖게 되었고, 주식과 국채 간의 경쟁이 훨씬 더 균형을 이루게 되었습니다.

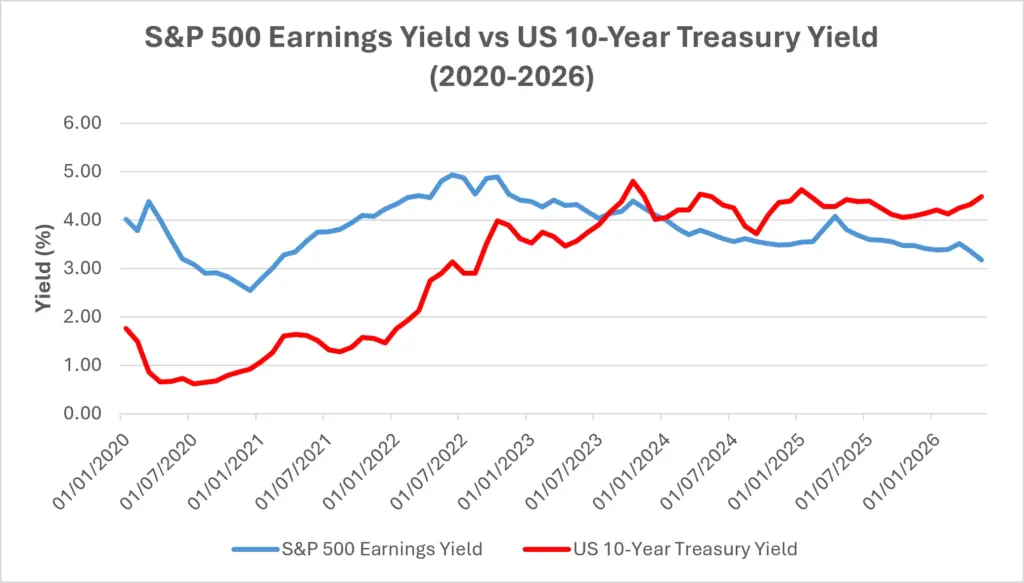

투자자들이 두 자산군을 비교하는 한 가지 방법은 이익수익률(earning yield)을 활용하는 것입니다. 이는 주가수익비율(PER)의 역수로, 투자자들이 주식에 지불하는 가격 대비 얼마만큼의 이익을 얻는지 대략적으로 보여줍니다.

2026년 초 S&P 500의 이익수익률은 약 3.9%로, 이는 PER이 약 25배임을 의미합니다. 같은 시기 미국 10년 만기 국채 수익률은 약 4.3%였습니다.

이는 국채가 주식의 이익수익률과 비슷하거나 더 높은 수익률을 제공했다는 의미입니다. 이는 2000년대 초 이후 볼 수 없었던 현상으로, 투자 환경에 큰 변화를 가져왔습니다.

S&P 500 이익수익률 vs 미국 10년 만기 국채 수익률

출처: 미국 연방준비제도 이사회(Board of Governors of the Federal Reserve System (US)), FRED® 및 Multpl.com. 과거 실적은 미래 실적을 보장하지 않습니다. 데이터 기준: 2026년 5월.

국채 수익률 상승은 2022년 이후 주식이 누리던 수익률 우위를 꾸준히 줄여왔습니다. S&P 500 이익수익률은 S&P 500 PER의 역수(100 ÷ PER)로 계산되었으며, Multpl.com의 월별 PER 데이터를 사용했습니다. 2024~2026년에는 국채 수익률이 S&P 500의 이익수익률을 상회하면서, 투자자들이 위험과 밸류에이션을 평가할 때 점점 더 신중해진 이유를 보여줍니다.

주식 위험 프리미엄이 좁혀질수록, 투자자들은 실적 부진이나 성장 둔화에 대한 인내심이 줄어드는 경향이 있습니다. 기대에 미치지 못하는 기업은 자본이 더 매력적인 대안으로 이동하면서 더 큰 밸류에이션 조정을 겪을 수 있습니다.

관계가 항상 단순하지 않은 이유

이렇다고 해서 주식이 반드시 저조한 성과를 낼 것이라는 의미는 아닙니다.

주식은 국채가 제공할 수 없는 성장이라는 요소를 갖고 있습니다. 기업 이익은 성장할 수 있고, 배당금도 늘어날 수 있으며, 기업들은 혁신할 수 있습니다. 반면 국채는 대부분 고정된 수익만 제공합니다.

역사적으로 주식이 더 높은 장기 수익을 제공해온 것은 바로 투자자들이 더 큰 불확실성을 감수한 대가로 보상을 받아왔기 때문입니다. 강한 경제 성장, 생산성 향상, 이익 증가 등은 금리가 높게 유지되는 상황에서도 주식이 더 좋은 성과를 내게 할 수 있습니다.

또한 ‘정답’인 ERP가 존재하는 것은 아닙니다. 투자자들이 요구하는 추가 수익의 크기는 경제 성장, 인플레이션 기대, 시장 심리에 따라 시간이 지남에 따라 달라집니다.

불확실성이 큰 시기에는 투자자들이 더 큰 프리미엄을 요구하는 경향이 있습니다. 반대로 낙관적인 시기에는 더 작은 프리미엄도 받아들일 수 있습니다.

이 때문에 국채 수익률과 주식 밸류에이션 간의 관계는 항상 단순하지 않습니다. 밸류에이션도 중요하지만, 이익, 혁신, 투자자 기대 역시 중요합니다.

투자자에게 의미하는 바

ERP가 낮아졌다고 해서 반드시 투자자들이 주식을 포기하거나 전부 현금으로 옮겨야 한다는 뜻은 아닙니다.

하지만 이는 저금리 시대의 쉬운 수익이 이제는 얻기 어려워졌음을 시사합니다.

주식의 수익 우위가 좁혀질 때, 투자자들은 종종 기업의 질에 더 큰 비중을 둡니다. 재무구조가 탄탄하고, 꾸준한 이익 성장과 신뢰할 수 있는 배당을 제공하는 기업들이 고금리 환경에서 더 매력적으로 보이게 됩니다.

높은 금리는 업종별로도 영향을 다르게 미칩니다. 미래 이익에 대한 기대가 밸류에이션에 크게 반영된 고성장 기업은 국채 수익률 상승에 더 민감한 경향이 있습니다. 반면, 현금흐름이 안정적이고 배당이 확실한 기업은 투자자들이 수익과 재무 건전성을 중시할 때 상대적으로 더 매력적으로 보일 수 있습니다.

시장은 항상 안전성과 성장 사이의 균형을 저울질합니다. ERP를 이해하면 투자자들이 단순한 가격 변동을 넘어, 위험을 감수하는 데 대해 충분한 보상을 받고 있는지에 집중할 수 있습니다.

결론

주식 위험 프리미엄은 투자자들이 주식에서 얻을 수 있는 잠재적 수익이 안전한 자산 대비 추가 위험을 감수할 만큼 충분한지 평가하는 데 도움을 줍니다.

2026년의 고금리 환경에서는 국채가 다시 의미 있는 수익률을 제공하면서 이 프리미엄이 좁혀졌습니다. 이는 주식이 매력이 없다는 뜻은 아니지만, 저금리 시대보다 밸류에이션, 이익 성장, 기업의 질이 더 중요해졌다는 의미입니다.

투자자에게 ERP를 이해하는 것은 안전성과 성장 사이의 지속적인 균형을 평가하는 데 유용한 틀을 제공합니다.