Premium Risiko Ekuiti: Adakah Saham Masih Berbaloi dengan Risiko?

Menjelang 2026, para pelabur mendapati diri mereka berada dalam landskap kewangan yang akan kelihatan luar biasa hanya beberapa tahun lalu. Buat pertama kali dalam lebih sedekad, tunai dan bon kerajaan menawarkan hasil hampir 5%.

Ini menandakan perubahan besar daripada tahun-tahun selepas Krisis Kewangan Global dan pandemik, apabila kadar faedah kekal sangat rendah dan pelabur hampir tiada pilihan selain beralih kepada ekuiti untuk pulangan.

Hari ini, persoalannya kelihatan sangat berbeza. Jika aset yang agak selamat menawarkan hasil yang menarik, adakah saham masih memberikan pulangan tambahan yang mencukupi untuk membenarkan risiko tambahan itu?

Pelabur profesional sering menjawab soalan itu dengan melihat satu ukuran penting: Premium Risiko Ekuiti (Equity Risk Premium, ERP).

Apakah Itu Premium Risiko Ekuiti?

Secara ringkas, Premium Risiko Ekuiti (ERP) ialah pulangan tambahan yang dijangka oleh pelabur daripada memiliki saham berbanding bon kerajaan.

Saham secara semula jadi tidak menentu. Pendapatan syarikat berubah-ubah, kemelesetan berlaku dan pasaran kadangkala mengalami pembetulan mendadak. Bon kerajaan pula umumnya dianggap sebagai pelaburan berisiko rendah. Oleh kerana ekuiti membawa ketidaktentuan yang lebih tinggi, pelabur menjangka pulangan jangka panjang yang lebih tinggi sebagai balasan untuk menerima risiko tersebut.

ERP mewakili jurang antara apa yang boleh diperoleh pelabur daripada aset yang agak selamat dan apa yang mereka jangka peroleh daripada ekuiti. Jika bon kerajaan menawarkan hasil 4%, pelabur mungkin menjangka saham memberikan 6% atau 7% dari semasa ke semasa untuk mengimbangi ketidaktentuan tambahan itu.

Dalam tempoh yang panjang, ekuiti secara sejarahnya telah mengatasi prestasi bon kerana pelabur diberi ganjaran kerana menerima risiko yang lebih tinggi. Pulangan tambahan ini merupakan salah satu pemacu utama penciptaan kekayaan jangka panjang.

Apabila jurang itu besar, ekuiti mungkin kelihatan menarik. Apabila jurang itu mengecil, saham perlu bekerja lebih keras untuk membenarkan penilaian mereka.

Mengapa Kadar Faedah Penting

Kadar faedah memainkan peranan utama dalam menentukan sejauh mana saham kelihatan menarik berbanding bon.

Sepanjang sebahagian besar dekad selepas Krisis Kewangan Global, hasil bon kerajaan sering kekal di bawah 3%. Corak yang sama muncul semula semasa pandemik, apabila kadar faedah jatuh hampir ke sifar. Dalam persekitaran itu, pelabur sanggup membayar harga yang semakin tinggi untuk ekuiti kerana terdapat sedikit alternatif yang menarik.

Keadaan itu berubah pada 2022 dan 2023. Untuk memerangi inflasi, Federal Reserve menaikkan kadar faedah secara agresif, mendorong Kadar Dana Persekutuan kepada 5.25%-5.50%. Menjelang 2024-2026, hasil Bon Perbendaharaan AS 10 Tahun kebanyakannya diniagakan antara 4% dan 5%.

Hasil bon yang lebih tinggi secara efektif menaikkan penanda aras untuk ekuiti. Apabila pelabur boleh memperoleh hampir 5% daripada bon kerajaan, mereka secara semula jadi menjadi lebih selektif tentang risiko yang sanggup diambil dalam pasaran saham.

Daripada TINA ke TARA: Mengapa Alternatif Kini Penting Semula

Selama bertahun-tahun, pasaran beroperasi di bawah idea TINA, atau “There Is No Alternative” (Tiada Alternatif Lain). Dengan hasil bon hampir sifar, pelabur hampir tiada pilihan selain memperuntukkan modal kepada ekuiti, sekali gus menyokong penilaian.

Menjelang 2026, pelabur semakin memasuki apa yang digambarkan oleh sesetengah penganalisis sebagai era TARA: “There Are Reasonable Alternatives” (Terdapat Alternatif yang Munasabah).

Selama bertahun-tahun, pelabur menerima risiko pasaran saham yang lebih tinggi kerana bon menawarkan pendapatan yang sedikit. Kini, dengan bon kerajaan memberikan hasil sekitar 5%, pelabur sekali lagi mempunyai alternatif yang bermakna, menjadikan persaingan antara saham dan bon jauh lebih seimbang.

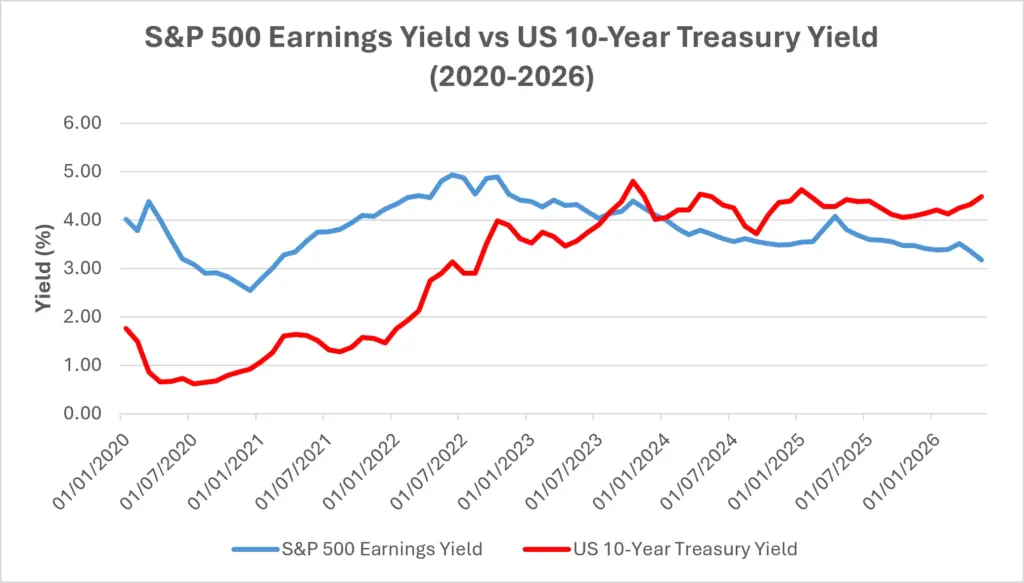

Salah satu cara pelabur membandingkan dua kelas aset ini adalah melalui hasil pendapatan (earnings yield), iaitu songsangan nisbah harga kepada pendapatan (price-to-earnings ratio). Ia memberikan anggaran kasar tentang berapa banyak keuntungan yang diterima pelabur berbanding harga yang dibayar untuk saham.

Pada awal 2026, hasil pendapatan S&P 500 berada sekitar 3.9%, menunjukkan penilaian hampir 25 kali pendapatan. Pada masa yang sama, hasil Bon Perbendaharaan AS 10 Tahun adalah sekitar 4.3%.

Ini bermakna bon menawarkan hasil yang setanding, malah lebih tinggi daripada hasil pendapatan yang tersedia daripada ekuiti. Ia merupakan perubahan yang tidak dilihat sejak awal 2000-an dan mewakili perubahan ketara dalam landskap pelaburan.

Hasil Pendapatan S&P 500 vs Hasil Bon Perbendaharaan AS 10 Tahun

Sumber: Board of Governors of the Federal Reserve System (US) melalui FRED® dan Multpl.com. Prestasi lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga Mei 2026.

Kenaikan hasil bon secara berterusan telah mengurangkan kelebihan pulangan yang dinikmati ekuiti sejak 2022. Hasil pendapatan S&P 500 dikira sebagai songsangan nisbah P/E S&P 500 (100 ÷ nisbah P/E), menggunakan data nisbah P/E bulanan dari Multpl.com. Menjelang 2024-2026, hasil Bon Perbendaharaan telah melebihi hasil pendapatan S&P 500, menyerlahkan mengapa pelabur menjadi semakin selektif dalam menilai risiko dan penilaian.

Apabila Premium Risiko Ekuiti mengecil, pelabur selalunya menjadi kurang toleran terhadap pendapatan yang mengecewakan atau pertumbuhan yang perlahan. Syarikat yang gagal memenuhi jangkaan mungkin menghadapi pelarasan penilaian yang lebih ketara kerana modal kini mempunyai alternatif yang lebih menarik.

Mengapa Hubungan Ini Tidak Selalu Lurus

Semua ini tidak bermaksud ekuiti pasti akan berprestasi rendah.

Saham menawarkan sesuatu yang tidak dapat diberikan oleh bon: pertumbuhan. Keuntungan korporat boleh berkembang, dividen boleh meningkat dan perniagaan boleh berinovasi. Bon, sebaliknya, kebanyakannya memberikan pulangan tetap.

Sejarah menunjukkan bahawa ekuiti telah memberikan pulangan jangka panjang yang lebih baik kerana pelabur diberi ganjaran untuk menerima ketidaktentuan yang lebih tinggi. Pertumbuhan ekonomi yang kukuh, peningkatan produktiviti dan peningkatan pendapatan boleh membolehkan saham mengatasi prestasi bon walaupun kadar faedah kekal tinggi.

Tiada satu “ERP” yang betul. Jumlah pulangan tambahan yang dituntut oleh pelabur berubah dari semasa ke semasa bergantung kepada pertumbuhan ekonomi, jangkaan inflasi dan sentimen pasaran.

Semasa tempoh ketidaktentuan, pelabur selalunya menuntut premium yang lebih besar. Semasa tempoh optimisme, mereka mungkin sanggup menerima premium yang lebih kecil.

Inilah sebabnya hubungan antara hasil bon dan penilaian saham tidak selalu lurus. Penilaian adalah penting, tetapi begitu juga dengan pendapatan, inovasi dan jangkaan pelabur.

Apa Maksudnya untuk Pelabur

ERP yang lebih rendah tidak semestinya bermaksud pelabur harus meninggalkan saham atau beralih sepenuhnya kepada tunai.

Namun, ia menunjukkan bahawa keuntungan mudah pada era kadar rendah mungkin lebih sukar untuk dicapai.

Apabila kelebihan pulangan ekuiti mengecil, pelabur selalunya memberi penekanan lebih kepada kualiti. Syarikat dengan kunci kira-kira yang kukuh, pertumbuhan pendapatan yang konsisten dan dividen yang boleh dipercayai cenderung menjadi lebih menarik dalam persekitaran kadar yang lebih tinggi.

Kadar faedah yang lebih tinggi juga memberi kesan berbeza kepada sektor-sektor. Syarikat berpertumbuhan tinggi, yang penilaiannya sangat bergantung pada pendapatan masa hadapan, biasanya lebih sensitif terhadap kenaikan hasil bon. Sebaliknya, perniagaan dengan aliran tunai yang stabil dan dividen yang boleh diharap mungkin menjadi lebih menarik apabila pelabur mengutamakan pendapatan dan kekuatan kewangan.

Pasaran sentiasa menimbang antara keselamatan dan pertumbuhan. Memahami ERP membantu pelabur berfikir melangkaui pergerakan harga dan memberi tumpuan sama ada mereka diberi ganjaran yang mencukupi untuk mengambil risiko.

Kesimpulan

Premium Risiko Ekuiti membantu pelabur menilai sama ada potensi pulangan daripada ekuiti mencukupi untuk membenarkan risiko tambahan berbanding aset yang lebih selamat.

Dalam persekitaran kadar tinggi pada 2026, premium tersebut telah mengecil apabila bon kerajaan sekali lagi menawarkan hasil yang bermakna. Walaupun ini tidak menjadikan ekuiti tidak menarik, ia bermakna penilaian, pertumbuhan pendapatan dan kualiti perniagaan menjadi lebih penting berbanding era kadar rendah.

Bagi pelabur, memahami ERP menyediakan kerangka kerja yang berguna untuk menilai pertukaran berterusan antara keselamatan dan pertumbuhan.