علاوة مخاطر الأسهم: هل ما زالت الأسهم تستحق المخاطرة؟

بحلول عام 2026، وجد المستثمرون أنفسهم في مشهد مالي كان سيبدو غريبًا قبل بضع سنوات فقط. ولأول مرة منذ أكثر من عقد، أصبحت السيولة النقدية وسندات الحكومة تقدم عوائد قريبة من 5%.

يمثل هذا تحولًا كبيرًا عن السنوات التي تلت الأزمة المالية العالمية والجائحة، حيث بقيت أسعار الفائدة منخفضة للغاية ولم يكن أمام المستثمرين سوى اللجوء إلى الأسهم لتحقيق العوائد.

اليوم، يبدو السؤال مختلفًا تمامًا. إذا كانت الأصول الآمنة نسبيًا تقدم عوائد جذابة، فهل لا تزال الأسهم توفر عائدًا إضافيًا كافيًا لتبرير المخاطرة الإضافية؟

غالبًا ما يجيب المستثمرون المحترفون على هذا السؤال من خلال النظر إلى مقياس مهم: علاوة مخاطر الأسهم.

ما هو علاوة مخاطر الأسهم؟

بعبارات بسيطة، علاوة مخاطر الأسهم (ERP) هي العائد الإضافي الذي يتوقعه المستثمرون من امتلاك الأسهم بدلاً من سندات الحكومة.

الأسهم بطبيعتها غير مؤكدة. تتقلب أرباح الشركات، وتحدث حالات ركود، وأحيانًا تشهد الأسواق تصحيحات حادة. من ناحية أخرى، تُعتبر سندات الحكومة استثمارًا منخفض المخاطر نسبيًا. وبما أن الأسهم تحمل قدرًا أكبر من عدم اليقين، يتوقع المستثمرون عوائد أعلى على المدى الطويل مقابل قبولهم لهذه المخاطرة.

تمثل علاوة مخاطر الأسهم الفجوة بين ما يمكن أن يجنيه المستثمرون من الأصول الآمنة نسبيًا وما يتوقعون جنيه من الأسهم. إذا كانت سندات الحكومة تعطي عائدًا بنسبة 4%، فقد يتوقع المستثمرون أن تحقق الأسهم 6% أو 7% مع مرور الوقت لتعويض عدم اليقين الإضافي.

على مدى فترات طويلة، تفوقت الأسهم تاريخيًا على السندات لأن المستثمرين حصلوا على مكافأة مقابل قبولهم لمخاطر أكبر. وكان هذا العائد الإضافي أحد المحركات الرئيسية لبناء الثروة على المدى الطويل.

عندما تكون تلك الفجوة واسعة، قد تبدو الأسهم جذابة. وعندما تضيق الفجوة، يجب على الأسهم أن تقدم أداءً أفضل لتبرير تقييماتها.

لماذا تهم أسعار الفائدة

تلعب أسعار الفائدة دورًا رئيسيًا في تحديد مدى جاذبية الأسهم مقارنة بالسندات.

خلال معظم العقد الذي تلا الأزمة المالية العالمية، بقيت عوائد سندات الحكومة غالبًا أقل من 3%. وتكرر نفس النمط خلال الجائحة، عندما انخفضت أسعار الفائدة إلى مستويات قريبة من الصفر. في ذلك الوقت، كان المستثمرون مستعدين لدفع أسعار مرتفعة بشكل متزايد للأسهم لأنه لم تكن هناك بدائل جذابة.

تغير ذلك في عامي 2022 و2023. لمكافحة التضخم، رفع الاحتياطي الفيدرالي أسعار الفائدة بشكل حاد، ليصل سعر الفائدة الفيدرالي إلى 5.25%-5.50%. وبحلول 2024-2026، تم تداول عائد سندات الخزانة الأمريكية لأجل 10 سنوات بشكل عام بين 4% و5%.

ترفع عوائد السندات الأعلى فعليًا سقف التوقعات بالنسبة للأسهم. فعندما يمكن للمستثمرين تحقيق عوائد قريبة من 5% من سندات الحكومة، يصبحون بطبيعة الحال أكثر انتقائية بشأن المخاطر التي هم مستعدون لتحملها في سوق الأسهم.

من تينا إلى تارا: لماذا عادت البدائل لتهم من جديد

لسنوات، عملت الأسواق وفق فكرة “تينا” أو “لا يوجد بديل”. ومع عوائد السندات القريبة من الصفر، لم يكن أمام المستثمرين سوى تخصيص رؤوس أموالهم للأسهم، مما ساعد في دعم التقييمات.

وبحلول عام 2026، يدخل المستثمرون بشكل متزايد ما يصفه بعض المحللين بعصر “تارا”: “هناك بدائل معقولة”.

لسنوات عديدة، قبل المستثمرون مخاطر سوق الأسهم الأعلى لأن السندات لم تكن توفر دخلًا يُذكر. أما اليوم، ومع عوائد سندات الحكومة التي تبلغ حوالي 5%، أصبح لدى المستثمرين مرة أخرى بدائل ذات مغزى، مما جعل المنافسة بين الأسهم والسندات أكثر توازنًا بكثير.

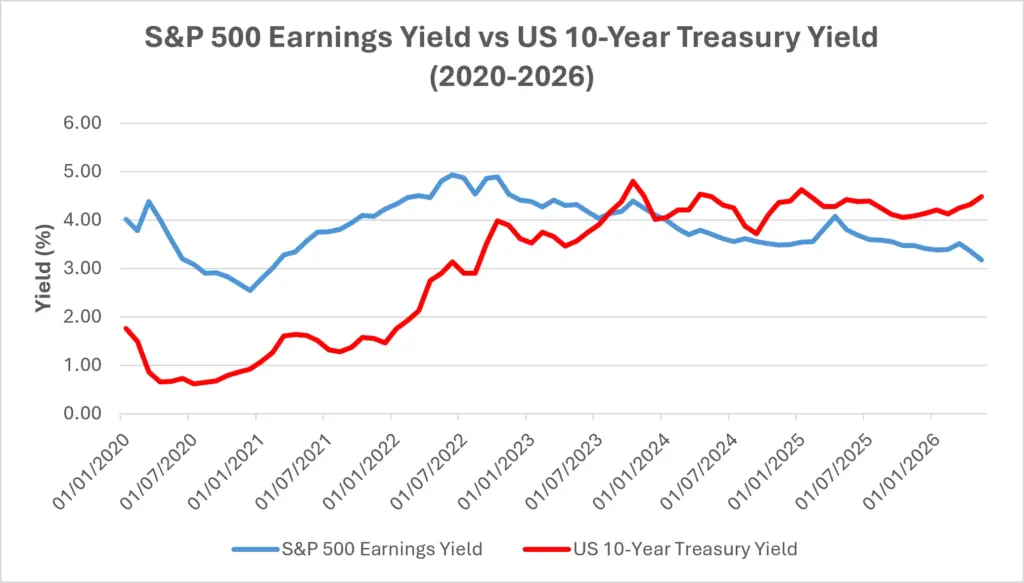

إحدى الطرق التي يقارن بها المستثمرون بين فئتي الأصول هي من خلال عائد الأرباح، وهو ببساطة مقلوب نسبة السعر إلى الأرباح. ويوفر تقديرًا تقريبيًا لمقدار الربح الذي يحصل عليه المستثمرون مقارنة بالسعر الذي يدفعونه للأسهم.

في أوائل عام 2026، بلغ عائد أرباح مؤشر S&P 500 حوالي 3.9%، مما يشير إلى تقييم يقارب 25 ضعف الأرباح. في نفس الوقت، كان عائد سندات الخزانة الأمريكية لأجل 10 سنوات حوالي 4.3%.

وهذا يعني أن السندات كانت تقدم عوائد مماثلة أو حتى أعلى من عائد الأرباح المتاح من الأسهم. وكان ذلك انعكاسًا لم يُشهد منذ أوائل العقد الأول من القرن الحادي والعشرين، ويمثل تغييرًا كبيرًا في مشهد الاستثمار.

عائد أرباح مؤشر S&P 500 مقابل عائد سندات الخزانة الأمريكية لأجل 10 سنوات

المصدر: مجلس محافظي نظام الاحتياطي الفيدرالي (الولايات المتحدة) عبر FRED® و Multpl.com. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى مايو 2026.

لقد أدت زيادة عوائد السندات تدريجيًا إلى تقليص ميزة العائد التي كانت تتمتع بها الأسهم منذ عام 2022. تم حساب عائد أرباح مؤشر S&P 500 كمقلوب نسبة السعر إلى الأرباح (100 ÷ نسبة السعر إلى الأرباح)، باستخدام بيانات شهرية من Multpl.com. وبحلول 2024-2026، تجاوزت عوائد سندات الخزانة عائد أرباح مؤشر S&P 500، مما يبرز سبب ازدياد انتقائية المستثمرين عند تقييم المخاطر والتقييمات.

مع تضييق علاوة مخاطر الأسهم، غالبًا ما يصبح المستثمرون أقل تسامحًا مع الأرباح المخيبة للآمال أو تباطؤ النمو. وقد تواجه الشركات التي تفشل في تلبية التوقعات تعديلات تقييم أكثر حدة مع توفر بدائل أكثر جاذبية لرأس المال.

لماذا العلاقة ليست دائمًا مباشرة

لا يعني أي من ذلك أن الأسهم محكوم عليها بالأداء الضعيف.

توفر الأسهم شيئًا لا تستطيع السندات تقديمه: النمو. يمكن أن تتوسع أرباح الشركات، ويمكن أن تزداد التوزيعات النقدية، ويمكن أن تبتكر الشركات. أما السندات، فعلى النقيض، تقدم عوائد ثابتة إلى حد كبير.

تُظهر التاريخ أن الأسهم قدمت عوائد متفوقة على المدى الطويل تحديدًا لأن المستثمرين يحصلون على تعويض مقابل قبولهم لمزيد من عدم اليقين. يمكن للنمو الاقتصادي القوي وزيادة الإنتاجية وتحسن الأرباح أن يسمح للأسهم بالتفوق حتى عندما تبقى أسعار الفائدة مرتفعة.

لا توجد أيضًا “علاوة مخاطر أسهم” واحدة صحيحة. فمقدار العائد الإضافي الذي يطلبه المستثمرون يتغير مع مرور الوقت حسب النمو الاقتصادي وتوقعات التضخم ومزاج السوق.

خلال فترات عدم اليقين، غالبًا ما يطلب المستثمرون علاوة أكبر. وفي فترات التفاؤل، قد يكونون على استعداد لقبول علاوة أصغر.

لهذا السبب، فإن العلاقة بين عوائد السندات وتقييمات الأسهم ليست دائمًا مباشرة. فالتقييم مهم، لكن كذلك الأرباح والابتكار وتوقعات المستثمرين.

ماذا يعني ذلك للمستثمرين

لا تعني علاوة مخاطر الأسهم المنخفضة بالضرورة أن على المستثمرين التخلي عن الأسهم أو التحول بالكامل إلى السيولة.

ومع ذلك، فهي تشير إلى أن تحقيق المكاسب السهلة التي ميزت عصر أسعار الفائدة المنخفضة قد يصبح أصعب.

عندما تضيق ميزة العائد للأسهم، غالبًا ما يركز المستثمرون بشكل أكبر على الجودة. فالشركات ذات الميزانيات القوية ونمو الأرباح المستقر والتوزيعات الموثوقة تميل إلى أن تصبح أكثر جاذبية في بيئة أسعار الفائدة المرتفعة.

كما تؤثر أسعار الفائدة المرتفعة على القطاعات بشكل مختلف. فالشركات ذات النمو المرتفع، والتي تعتمد تقييماتها بشكل كبير على أرباح مستقبلية، تكون عادة أكثر حساسية لارتفاع عوائد السندات. وعلى النقيض، قد تصبح الشركات التي لديها تدفقات نقدية مستقرة وتوزيعات موثوقة أكثر جاذبية نسبيًا عندما يعطي المستثمرون الأولوية للدخل والقوة المالية.

تقوم الأسواق باستمرار بموازنة المفاضلة بين الأمان والنمو. وفهم علاوة مخاطر الأسهم يساعد المستثمرين على التفكير بما يتجاوز تحركات الأسعار والتركيز على ما إذا كانوا يحصلون على تعويض كافٍ مقابل تحمل المخاطر.

الخلاصة

تساعد علاوة مخاطر الأسهم المستثمرين في تقييم ما إذا كان العائد المحتمل من الأسهم كافيًا لتبرير المخاطرة الإضافية مقارنة بالأصول الأكثر أمانًا.

في بيئة أسعار الفائدة المرتفعة لعام 2026، تقلصت هذه العلاوة مع عودة السندات الحكومية لتقديم عوائد ذات مغزى. وبينما لا يجعل ذلك الأسهم غير جذابة، إلا أنه يعني أن التقييمات ونمو الأرباح وجودة الأعمال أصبحت أكثر أهمية مما كانت عليه في عصر أسعار الفائدة المنخفضة.

وبالنسبة للمستثمرين، يوفر فهم علاوة مخاطر الأسهم إطارًا مفيدًا لتقييم المفاضلة المستمرة بين الأمان والنمو.