Phần Bù Rủi Ro Cổ Phiếu: Cổ Phiếu Có Còn Đáng Để Chấp Nhận Rủi Ro Không?

Đến năm 2026, các nhà đầu tư nhận thấy mình đang ở trong một bối cảnh tài chính mà chỉ vài năm trước còn là điều bất thường. Lần đầu tiên trong hơn một thập kỷ, tiền mặt và trái phiếu chính phủ mang lại lợi suất gần 5%.

Đây là một sự thay đổi lớn so với những năm sau Khủng hoảng Tài chính Toàn cầu và đại dịch, khi lãi suất duy trì ở mức cực thấp và nhà đầu tư hầu như không còn lựa chọn nào ngoài việc chuyển sang cổ phiếu để tìm kiếm lợi nhuận.

Ngày nay, câu hỏi đã trở nên rất khác. Nếu các tài sản tương đối an toàn đang mang lại lợi suất hấp dẫn, liệu cổ phiếu còn mang lại đủ lợi nhuận bổ sung để xứng đáng với rủi ro cao hơn không?

Các nhà đầu tư chuyên nghiệp thường trả lời câu hỏi đó bằng cách xem xét một chỉ số quan trọng: Phần bù rủi ro cổ phiếu.

Phần bù rủi ro cổ phiếu là gì?

Nói một cách đơn giản, Phần bù rủi ro cổ phiếu (ERP) là phần lợi nhuận bổ sung mà nhà đầu tư kỳ vọng khi sở hữu cổ phiếu thay vì trái phiếu chính phủ.

Cổ phiếu vốn dĩ luôn tiềm ẩn sự bất định. Lợi nhuận doanh nghiệp biến động, suy thoái kinh tế xảy ra và thị trường đôi khi trải qua những đợt điều chỉnh mạnh. Ngược lại, trái phiếu chính phủ thường được xem là khoản đầu tư ít rủi ro hơn. Vì cổ phiếu mang lại nhiều bất định hơn, nhà đầu tư kỳ vọng nhận được lợi nhuận dài hạn cao hơn để bù đắp cho rủi ro đó.

ERP thể hiện khoảng cách giữa những gì nhà đầu tư có thể kiếm được từ các tài sản tương đối an toàn và những gì họ kỳ vọng kiếm được từ cổ phiếu. Nếu trái phiếu chính phủ mang lại lợi suất 4%, nhà đầu tư có thể kỳ vọng cổ phiếu sẽ mang lại 6% hoặc 7% theo thời gian để bù đắp cho sự bất định bổ sung.

Trong dài hạn, cổ phiếu thường vượt trội hơn trái phiếu vì nhà đầu tư được tưởng thưởng cho việc chấp nhận rủi ro lớn hơn. Khoản lợi nhuận bổ sung này là một trong những động lực chính tạo ra sự gia tăng tài sản dài hạn.

Khi khoảng cách đó lớn, cổ phiếu có thể trông hấp dẫn. Khi khoảng cách thu hẹp, cổ phiếu phải “làm việc” nhiều hơn để biện minh cho mức định giá của mình.

Tại sao lãi suất lại quan trọng

Lãi suất đóng vai trò lớn trong việc xác định mức độ hấp dẫn của cổ phiếu so với trái phiếu.

Trong phần lớn thập kỷ sau Khủng hoảng Tài chính Toàn cầu, lợi suất trái phiếu chính phủ thường dưới 3%. Mô hình tương tự lặp lại trong đại dịch, khi lãi suất giảm gần về 0. Trong bối cảnh đó, nhà đầu tư sẵn sàng trả giá ngày càng cao cho cổ phiếu vì có rất ít lựa chọn thay thế hấp dẫn.

Điều đó đã thay đổi vào năm 2022 và 2023. Để chống lạm phát, Cục Dự trữ Liên bang đã tăng lãi suất mạnh mẽ, đẩy lãi suất quỹ liên bang lên 5,25%-5,50%. Đến năm 2024-2026, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm chủ yếu dao động trong khoảng 4% đến 5%.

Lợi suất trái phiếu cao hơn thực chất nâng cao tiêu chuẩn cho cổ phiếu. Khi nhà đầu tư có thể kiếm gần 5% từ trái phiếu chính phủ, họ tự nhiên trở nên chọn lọc hơn với các rủi ro mà họ sẵn sàng chấp nhận trên thị trường cổ phiếu.

Từ TINA đến TARA: Tại sao các lựa chọn thay thế lại quan trọng trở lại

Trong nhiều năm, thị trường vận hành theo quan điểm TINA, tức là “Không có lựa chọn thay thế nào” (There Is No Alternative). Khi lợi suất trái phiếu gần như bằng 0, nhà đầu tư hầu như không còn lựa chọn nào ngoài việc phân bổ vốn vào cổ phiếu, góp phần hỗ trợ định giá.

Đến năm 2026, các nhà đầu tư ngày càng bước vào cái mà một số nhà phân tích gọi là kỷ nguyên TARA: “Có những lựa chọn thay thế hợp lý” (There Are Reasonable Alternatives).

Trong nhiều năm, nhà đầu tư chấp nhận rủi ro thị trường cổ phiếu cao hơn vì trái phiếu mang lại thu nhập rất thấp. Ngày nay, với lợi suất trái phiếu chính phủ khoảng 5%, nhà đầu tư một lần nữa có những lựa chọn thay thế thực sự, khiến sự cạnh tranh giữa cổ phiếu và trái phiếu trở nên cân bằng hơn nhiều.

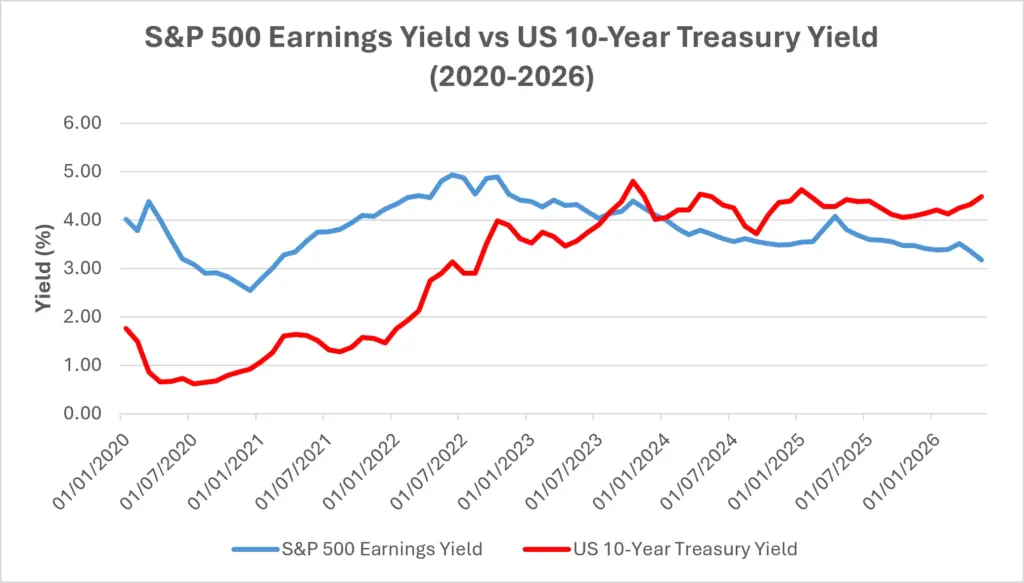

Một cách mà nhà đầu tư so sánh hai loại tài sản này là thông qua lợi suất thu nhập, đơn giản là nghịch đảo của tỷ số giá trên lợi nhuận (P/E). Nó cung cấp một ước tính sơ bộ về mức lợi nhuận mà nhà đầu tư nhận được so với số tiền họ bỏ ra để mua cổ phiếu.

Vào đầu năm 2026, lợi suất thu nhập của S&P 500 ở mức khoảng 3,9%, tương ứng với mức định giá gần 25 lần lợi nhuận. Cùng thời điểm đó, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm khoảng 4,3%.

Điều này có nghĩa là trái phiếu đang mang lại lợi suất tương đương, thậm chí cao hơn so với lợi suất thu nhập từ cổ phiếu. Đây là sự đảo ngược chưa từng thấy kể từ đầu những năm 2000 và thể hiện một thay đổi lớn trong bối cảnh đầu tư.

Lợi suất thu nhập S&P 500 so với lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm

Nguồn: Hội đồng Thống đốc Hệ thống Dự trữ Liên bang Mỹ (US) qua FRED® và Multpl.com. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến tháng 5 năm 2026.

Lợi suất trái phiếu tăng đã liên tục thu hẹp lợi thế lợi nhuận mà cổ phiếu hưởng từ năm 2022. Lợi suất thu nhập S&P 500 được tính bằng nghịch đảo tỷ số P/E của S&P 500 (100 ÷ P/E), sử dụng dữ liệu P/E hàng tháng từ Multpl.com. Đến năm 2024-2026, lợi suất trái phiếu đã vượt lợi suất thu nhập của S&P 500, cho thấy lý do tại sao nhà đầu tư ngày càng trở nên chọn lọc hơn khi đánh giá rủi ro và định giá.

Khi phần bù rủi ro cổ phiếu thu hẹp, nhà đầu tư thường trở nên ít khoan dung hơn với các kết quả kinh doanh gây thất vọng hoặc tăng trưởng chậm lại. Những công ty không đáp ứng kỳ vọng có thể phải đối mặt với sự điều chỉnh định giá mạnh hơn khi dòng vốn có nhiều lựa chọn hấp dẫn hơn.

Tại sao mối quan hệ này không phải lúc nào cũng đơn giản

Tất cả những điều này không có nghĩa là cổ phiếu chắc chắn sẽ kém hiệu quả hơn.

Cổ phiếu mang lại điều mà trái phiếu không có: tăng trưởng. Lợi nhuận doanh nghiệp có thể tăng, cổ tức có thể tăng và doanh nghiệp có thể đổi mới. Ngược lại, trái phiếu chủ yếu mang lại lợi nhuận cố định.

Lịch sử cho thấy cổ phiếu mang lại lợi nhuận dài hạn vượt trội chính vì nhà đầu tư được tưởng thưởng cho việc chấp nhận sự bất định lớn hơn. Tăng trưởng kinh tế mạnh, năng suất tăng và lợi nhuận cải thiện có thể giúp cổ phiếu vượt trội ngay cả khi lãi suất duy trì ở mức cao.

Cũng không có một mức ERP “đúng” duy nhất. Mức lợi nhuận bổ sung mà nhà đầu tư yêu cầu thay đổi theo thời gian tùy thuộc vào tăng trưởng kinh tế, kỳ vọng lạm phát và tâm lý thị trường.

Trong những giai đoạn bất định, nhà đầu tư thường yêu cầu phần bù lớn hơn. Trong các giai đoạn lạc quan, họ có thể sẵn sàng chấp nhận phần bù nhỏ hơn.

Đó là lý do tại sao mối quan hệ giữa lợi suất trái phiếu và định giá cổ phiếu không phải lúc nào cũng đơn giản. Định giá quan trọng, nhưng lợi nhuận, đổi mới và kỳ vọng của nhà đầu tư cũng vậy.

Ý nghĩa đối với nhà đầu tư

ERP thấp hơn không nhất thiết có nghĩa là nhà đầu tư nên từ bỏ cổ phiếu hoặc chuyển hoàn toàn sang tiền mặt.

Tuy nhiên, điều này cho thấy rằng việc kiếm lợi nhuận dễ dàng như thời kỳ lãi suất thấp sẽ trở nên khó khăn hơn.

Khi lợi thế lợi nhuận của cổ phiếu thu hẹp, nhà đầu tư thường chú trọng hơn đến chất lượng. Những công ty có bảng cân đối mạnh, tăng trưởng lợi nhuận ổn định và cổ tức đáng tin cậy thường trở nên hấp dẫn hơn trong môi trường lãi suất cao.

Lãi suất cao cũng ảnh hưởng đến các ngành khác nhau theo những cách khác nhau. Các công ty tăng trưởng cao, vốn định giá phụ thuộc nhiều vào lợi nhuận tương lai, thường nhạy cảm hơn với việc lợi suất trái phiếu tăng. Ngược lại, các doanh nghiệp có dòng tiền ổn định và cổ tức đều đặn có thể trở nên hấp dẫn hơn khi nhà đầu tư ưu tiên thu nhập và sức mạnh tài chính.

Thị trường liên tục cân nhắc giữa an toàn và tăng trưởng. Hiểu về ERP giúp nhà đầu tư nhìn xa hơn biến động giá và tập trung vào việc liệu họ có được bù đắp xứng đáng cho rủi ro đã nhận hay không.

Kết luận

Phần bù rủi ro cổ phiếu giúp nhà đầu tư đánh giá liệu lợi nhuận tiềm năng từ cổ phiếu có đủ để bù đắp cho rủi ro bổ sung so với các tài sản an toàn hơn hay không.

Trong môi trường lãi suất cao của năm 2026, phần bù này đã thu hẹp lại khi trái phiếu chính phủ một lần nữa mang lại lợi suất đáng kể. Dù điều này không khiến cổ phiếu trở nên kém hấp dẫn, nhưng nó có nghĩa là định giá, tăng trưởng lợi nhuận và chất lượng doanh nghiệp trở nên quan trọng hơn so với thời kỳ lãi suất thấp.

Đối với nhà đầu tư, hiểu về ERP cung cấp một khuôn khổ hữu ích để đánh giá sự đánh đổi liên tục giữa an toàn và tăng trưởng.