通脹疑慮下創新高|每週回顧:2026年5月25日至29日

隨著地緣政治緊張局勢緩和、油價下跌以及企業盈餘持續受到信心支持,市場於五月底表現強勁,推動全球各類資產的風險偏好。儘管通脹依然高企且美國經濟成長數據轉弱,投資者大多忽略了這些宏觀逆風。市場焦點仍然集中在企業盈餘韌性、人工智慧投資,以及美伊談判取得進展後,霍爾木茲海峽相關緊張局勢有望緩解的跡象。

因此,風險資產再度迎來正面一週,股票持續創新高,債券殖利率自近期高點回落,能源市場則消化了大部分地緣政治風險溢價。然而,通脹仍高於央行目標,且六月政策會議即將來臨,市場對於這波漲勢能否持續仍有疑慮。

經濟概覽

本週經濟數據呈現經濟成長放緩與通脹壓力持續並存的複雜局面。

在美國,第一季GDP年化成長率自先前的2.0%下修至1.6%,顯示經濟動能有所放緩。同時,四月核心PCE通脹年增率維持在3.3%的高檔,而整體PCE通脹則接近3.8%,為2023年5月以來新高。

勞動市場狀況相對穩定,初領失業救濟金人數升至21.5萬人。消費者信心略有下滑,個人所得大致持平,儲蓄率降至四年新低,顯示儘管經濟仍具韌性,家庭財務壓力正逐步加大。

歐元區經濟信心於五月小幅改善,但市場焦點仍在即將公布的通脹數據及歐洲央行六月政策決議。

中國經濟復甦壓力持續,四月外商直接投資年初至今收縮10.3%。

日本公布的經濟數據更為樂觀。四月工業生產成長0.8%,零售銷售年增2.1%,顯示儘管通脹趨緩,內需仍具韌性。

澳洲方面,四月整體通脹年增率降至4.2%,低於市場預期。與此同時,紐西蘭央行維持官方現金利率在2.25%不變,並持續採取鷹派立場,密切關注通脹風險。

股票、債券與商品

股票

美國股市本週持續強勢上揚,三大指數皆收於歷史新高。

S&P 500 指數上漲1.43%,收於7,580.06點,連續九週上漲,五月累計上漲5.0%。 那斯達克綜合指數本週上漲2.77%,創下2026年單月最佳表現,五月漲幅達8.0%。 同時,道瓊工業指數上漲2.94%,首次突破51,000點,本月累計上漲近3.0%。

科技板塊持續成為市場主導力量,人工智慧投資熱潮及基礎建設支出提振了整體產業信心。

企業盈餘普遍表現良好。約有84%的S&P 500成分公司第一季財報優於分析師預期,整體盈餘成長也大幅超出預期。

歐洲股市表現較為分歧。儘管地緣政治緊張緩和帶動信心回升,但成長動能放緩及通脹疑慮,仍限制了主要區域指數的上行空間。

債券

債券市場本週對通脹與經濟成長風險展現更為平衡的評價。

美國10年期公債殖利率自4.56%降至4.45%,而2年期公債殖利率自4.13%降至3.98%。

儘管通脹仍高,投資者愈發關注成長數據轉弱及經濟動能放緩的跡象。殖利率下滑進一步支撐了風險資產,尤其是科技等成長型產業。

整體而言,債券市場持續在通脹壓力與經濟成長放緩的訊號間取得平衡。

商品

油價本週大幅下跌,因投資者對美伊有望延長停火及霍爾木茲海峽可能重啟的消息做出反應。

WTI原油下跌約9.0%,收於每桶87.90美元,而布蘭特原油創下自2020年以來最大單月跌幅,下跌1.08%,收於91.70美元。

黃金價格本週上漲0.75%,至約4,544美元,投資者在地緣政治緊張緩解、通脹疑慮及未來貨幣政策不確定性間尋求平衡。

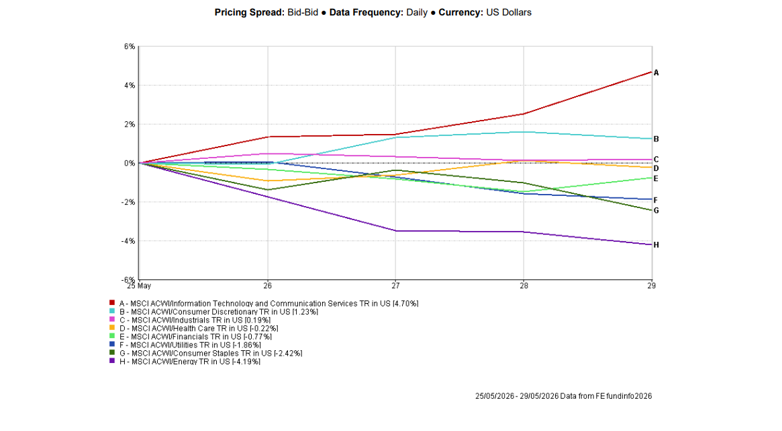

產業表現

產業表現凸顯市場對成長型資產的持續偏好。

資訊科技與通訊服務為全球表現最強的產業,本週上漲4.70%,受惠於AI題材樂觀情緒及強勁盈餘支撐。

非必需消費品上漲1.23%,工業類股則上漲0.19%。

同時,能源為表現最弱產業,本週下跌4.19%,因油價創下數月來最大跌幅。民生消費品下跌2.42%,公用事業、金融與醫療保健分別下跌1.86%、0.77%及0.22%。

整體而言,科技產業仍為明顯領頭羊,投資人持續偏好AI相關成長主題。

2026年5月25日至29日產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現的可靠指標。數據截至2026年5月29日。

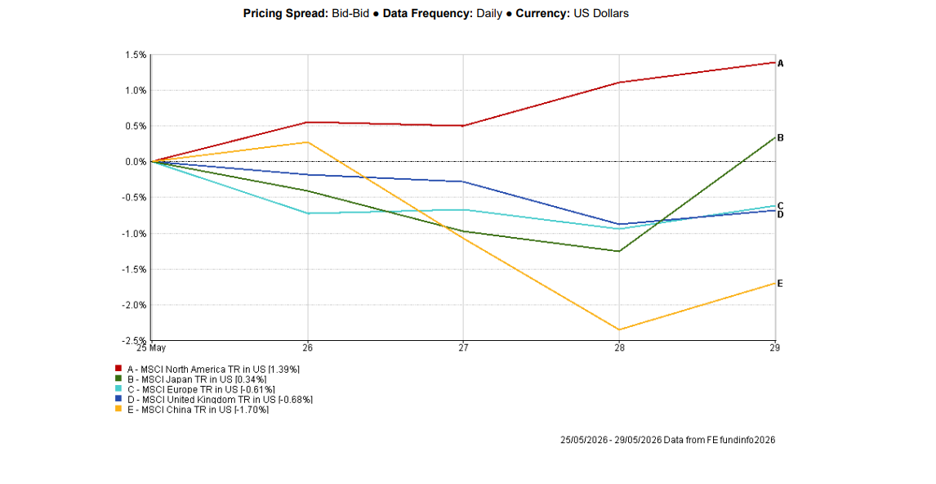

區域市場

區域市場表現分歧,北美持續領先全球股市。

MSCI北美指數上漲1.39%,受美國股市創新高帶動區域整體表現。

日本上漲0.34%,受惠於工業生產與零售銷售數據強勁,歐洲與英國則分別下跌0.61%及0.68%,主因成長疑慮持續及關鍵通脹數據公布前市場採取謹慎布局。

中國仍為表現最弱主要區域,下跌1.70%,投資人持續對經濟數據不佳及內需與投資活動疑慮作出反應。

2026年5月25日至29日區域表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現的可靠指標。數據截至2026年5月29日。

貨幣市場

貨幣市場本週反映風險情緒改善,對傳統避險資產的需求減少。

美元指數(DXY)下跌0.31%,收於99.00,連續第二週下跌,主因美伊有望停火使地緣政治緊張緩解,降低了對美元的避險需求。

歐元兌美元(EUR/USD)本週上漲約0.2%,收於1.1662附近,自多週低點1.1576反彈。此波上漲主要受美元走弱帶動,投資人重新評估避險部位。

英鎊同樣受惠於美元走弱,英鎊兌美元(GBP/USD)收於1.3461附近,本週於1.3291至1.3575間震盪。儘管英國經濟數據表現分歧,英鎊因美債殖利率下滑及風險偏好提升而獲得支撐。

同時,美元兌日圓(USD/JPY)維持在159.32高檔,日圓因美日利差顯著而持續承壓。該貨幣對接近160關卡,過去曾引發日本當局干預,突顯貨幣市場持續高度敏感。

整體而言,外匯市場受地緣政治緊張緩解、美債殖利率下滑及央行預期變化所主導。

展望與下週前瞻

市場即將迎來關鍵一週,重點關注勞動市場數據、通脹預期及經濟成長動能。

投資人將密切關注美國非農就業、ISM製造業與服務業PMI、JOLTS職缺數據以及歐元區通脹數據,以尋找全球經濟健康狀況及央行政策展望的進一步訊號。

市場也將關注SpaceX首次公開募股(IPO)相關進展,該案有望成為史上最大規模上市,預計於六月掛牌前吸引大量投資人目光。

儘管歷史新高與強勁盈餘持續支撐風險偏好,但通脹仍高於目標,成長動能亦顯現放緩跡象。隨著六月央行會議臨近,接下來的勞動市場與通脹數據將成為判斷漲勢能否延續至夏季的關鍵。