Máximos históricos a pesar de las preocupaciones por la inflación | Resumen semanal: 25 al 29 de mayo de 2026

Los mercados cerraron mayo con una base sólida, ya que la disminución de las tensiones geopolíticas, la caída de los precios del petróleo y la continua confianza en los resultados empresariales ayudaron a sostener el apetito por el riesgo en las clases de activos globales. Aunque la inflación se mantuvo elevada y los datos de crecimiento de EE. UU. se suavizaron, los inversores en gran medida ignoraron los vientos en contra macroeconómicos. En cambio, la atención permaneció centrada en los sólidos resultados empresariales, la inversión en inteligencia artificial y las señales de que las tensiones en torno al Estrecho de Ormuz podrían estar disminuyendo tras los avances en las negociaciones entre EE. UU. e Irán.

El resultado fue otra semana positiva para los activos de riesgo, con la renta variable continuando su avance, los rendimientos de los bonos retrocediendo desde máximos recientes y los mercados energéticos deshaciendo una parte significativa de su prima de riesgo geopolítico. Sin embargo, con la inflación aún por encima de los objetivos de los bancos centrales y las reuniones de política monetaria de junio acercándose, las dudas sobre la sostenibilidad del repunte siguen siendo un tema central.

Panorama económico

Los datos económicos a lo largo de la semana mostraron un panorama mixto de desaceleración del crecimiento junto con presiones inflacionarias persistentes.

En Estados Unidos, el crecimiento del PIB del primer trimestre fue revisado a la baja hasta el 1,6% anualizado desde el 2,0% previo, lo que señala cierta moderación en el impulso económico. Al mismo tiempo, la inflación subyacente del PCE de abril se mantuvo elevada en 3,3% interanual, mientras que la inflación general del PCE se mantuvo cerca del 3,8%, su nivel más alto desde mayo de 2023.

Las condiciones del mercado laboral se mantuvieron relativamente estables, con las solicitudes iniciales de subsidio por desempleo aumentando a 215.000. La confianza del consumidor se suavizó moderadamente, mientras que los ingresos personales se mantuvieron prácticamente sin cambios y la tasa de ahorro cayó a su nivel más bajo en cuatro años, lo que resalta la creciente presión sobre las finanzas de los hogares a pesar de la resiliencia económica.

El sentimiento económico en la eurozona mejoró moderadamente durante mayo, aunque la atención siguió centrada en los próximos datos de inflación y la decisión de política monetaria del BCE en junio.

La recuperación económica de China siguió bajo presión, con la inversión extranjera directa contrayéndose un 10,3% en lo que va del año hasta abril.

Japón presentó un conjunto de indicadores económicos más alentadores. La producción industrial aumentó un 0,8% en abril, mientras que las ventas minoristas crecieron un 2,1% interanual, respaldando la visión de que la demanda interna se mantiene relativamente resiliente a pesar de la tendencia de inflación más suave.

En Australia, la inflación general se moderó al 4,2% interanual en abril, situándose por debajo de las expectativas. Por su parte, el Banco de la Reserva de Nueva Zelanda mantuvo sin cambios su tasa oficial en 2,25%, conservando una postura relativamente restrictiva mientras los responsables de política seguían monitoreando los riesgos inflacionarios.

Renta variable, bonos y materias primas

Renta variable

La renta variable estadounidense continuó su fuerte avance durante la semana, con los tres principales índices cerrando en nuevos máximos históricos.

El S&P 500 subió un 1,43% para cerrar en 7.580,06, extendiendo su racha ganadora a nueve semanas consecutivas y cerrando mayo con una subida del 5,0%. El Nasdaq Composite avanzó un 2,77% en la semana, logrando su mejor desempeño mensual de 2026 con una ganancia del 8,0% en mayo. Por su parte, el Dow Jones Industrial Average avanzó un 2,94%, cerrando por encima de los 51.000 por primera vez y terminando el mes casi un 3,0% más alto.

La tecnología siguió siendo el principal motor del mercado, ya que el entusiasmo en torno a la inversión en inteligencia artificial y el gasto en infraestructura impulsó el sentimiento en el sector.

Los resultados empresariales continuaron siendo en general favorables. Aproximadamente el 84% de las empresas del S&P 500 que reportaron resultados del primer trimestre superaron las expectativas de los analistas, mientras que el crecimiento de las ganancias en general siguió superando significativamente los pronósticos.

La renta variable europea mostró un desempeño más mixto. Si bien el sentimiento mejoró junto con la relajación de las tensiones geopolíticas, el menor impulso de crecimiento y las preocupaciones inflacionarias continuaron limitando el potencial alcista en los principales índices regionales.

Bonos

Los mercados de bonos reflejaron una evaluación más equilibrada de los riesgos de inflación y crecimiento durante la semana.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó del 4,56% al 4,45%, mientras que el rendimiento a 2 años bajó del 4,13% al 3,98%.

A pesar de que la inflación sigue elevada, los inversores se centraron cada vez más en los datos de crecimiento más débiles y en señales de que el impulso económico podría estar moderándose. La caída de los rendimientos brindó apoyo adicional a los activos de riesgo, especialmente a los sectores orientados al crecimiento como la tecnología.

En general, los mercados de bonos siguieron equilibrando las presiones inflacionarias persistentes frente a las señales de desaceleración del crecimiento económico.

Materias primas

Los precios del petróleo registraron fuertes caídas durante la semana, ya que los inversores reaccionaron a los informes de avances hacia una extensión del alto el fuego entre Estados Unidos e Irán y la posible reapertura del Estrecho de Ormuz.

El WTI cayó aproximadamente un 9,0% hasta los 87,90 dólares por barril, mientras que el Brent registró su mayor caída mensual desde 2020, bajando un 1,08% para situarse en 91,70 dólares.

El precio del oro subió un 0,75% durante la semana hasta aproximadamente 4.544 dólares mientras los inversores equilibraban la relajación de las tensiones geopolíticas con las preocupaciones inflacionarias persistentes y la incertidumbre sobre la política monetaria futura.

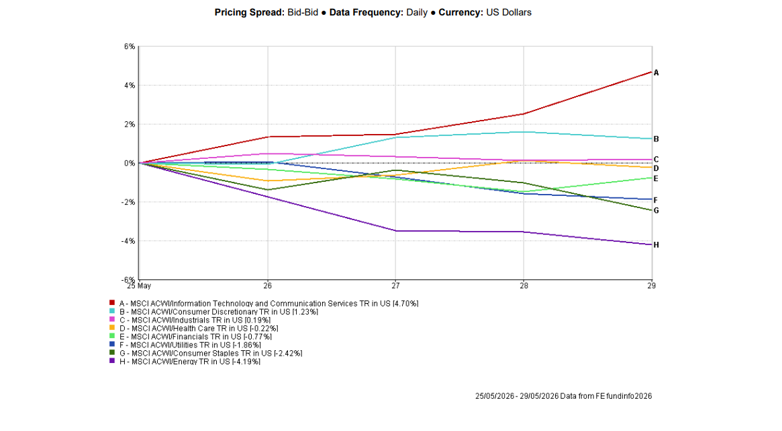

Desempeño sectorial

El desempeño sectorial puso de manifiesto la continua preferencia del mercado por los activos orientados al crecimiento.

Tecnología de la información y servicios de comunicación fue el sector de mejor desempeño a nivel global, subiendo un 4,70% durante la semana, ya que el optimismo relacionado con la IA y los sólidos resultados siguieron apoyando el sentimiento.

Consumo discrecional ganó un 1,23%, mientras que industriales avanzó un 0,19%.

Por su parte, energía fue el sector de peor desempeño, cayendo un 4,19% debido a la mayor caída de los precios del petróleo en meses. Consumo básico retrocedió un 2,42%, mientras que servicios públicos, financieros y salud cayeron un 1,86%, 0,77% y 0,22% respectivamente.

En general, la tecnología se mantuvo como el claro líder del mercado, ya que los inversores siguieron favoreciendo las temáticas de crecimiento relacionadas con la IA.

Desempeño sectorial del 25 al 29 de mayo de 2026

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 29 de mayo de 2026.

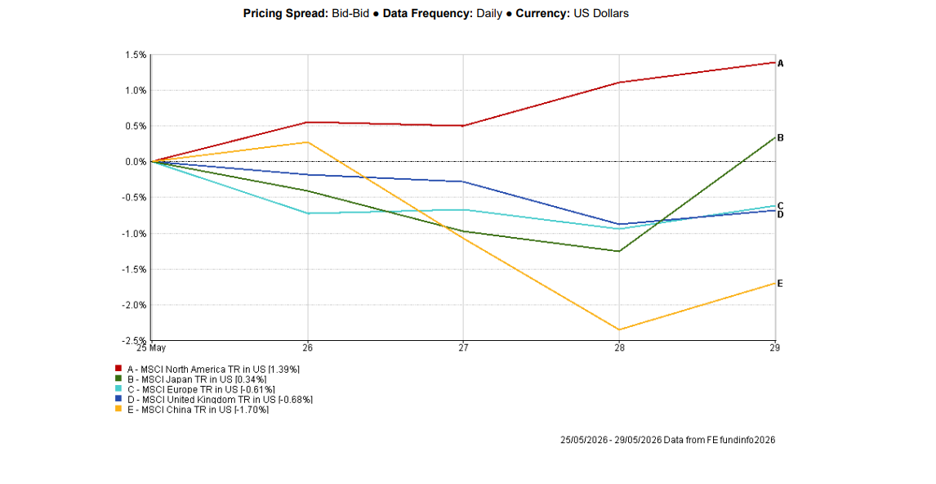

Mercados regionales

El desempeño regional se mantuvo mixto, con Norteamérica continuando a la cabeza de los mercados bursátiles globales.

El MSCI Norteamérica subió un 1,39% gracias a los máximos históricos en la renta variable estadounidense, que respaldaron el desempeño regional más amplio.

Japón ganó un 0,34% tras datos más sólidos de producción industrial y ventas minoristas, mientras que Europa y el Reino Unido retrocedieron un 0,61% y un 0,68% respectivamente, en medio de preocupaciones persistentes sobre el crecimiento y una postura cautelosa antes de publicaciones clave de inflación.

China siguió siendo la región principal más débil, cayendo un 1,70% mientras los inversores seguían reaccionando a datos económicos decepcionantes y preocupaciones continuas sobre la demanda interna y la actividad inversora.

Desempeño regional del 25 al 29 de mayo de 2026

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 29 de mayo de 2026.

Mercados de divisas

Los mercados de divisas reflejaron una mejora en el apetito por el riesgo y una menor demanda de activos refugio tradicionales durante la semana.

El índice dólar estadounidense (DXY) cayó un 0,31% hasta 99,00, registrando su segunda semana consecutiva de descenso, ya que la relajación de las tensiones geopolíticas en torno a un posible alto el fuego entre EE. UU. e Irán redujo la demanda defensiva de la moneda.

El EUR/USD ganó aproximadamente un 0,2% durante la semana, cerrando cerca de 1,1662 tras recuperarse de un mínimo de varias semanas en 1,1576. El movimiento al alza fue impulsado principalmente por la debilidad generalizada del dólar, ya que los inversores revaluaron sus posiciones refugio.

La libra esterlina también se benefició del sentimiento más débil hacia el dólar, con el GBP/USD cerrando cerca de 1,3461 tras cotizar entre 1,3291 y 1,3575 durante la semana. Aunque los datos económicos del Reino Unido siguieron siendo mixtos, la libra encontró apoyo a medida que los rendimientos de los bonos del Tesoro bajaron y mejoró el apetito por el riesgo.

Por su parte, el USD/JPY se mantuvo elevado cerca de 159,32, con el yen bajo presión debido a la significativa diferencia de tasas de interés entre Estados Unidos y Japón. El par cotizó cerca del nivel de 160 que anteriormente motivó la intervención de las autoridades japonesas, lo que resalta la sensibilidad persistente en los mercados de divisas.

En general, los mercados de divisas estuvieron impulsados por la relajación de las tensiones geopolíticas, la caída de los rendimientos del Tesoro y el cambio en las expectativas sobre los bancos centrales.

Perspectivas y la semana que viene

Los mercados entran ahora en una semana clave dominada por los datos del mercado laboral, las expectativas de inflación y el escrutinio continuo sobre el impulso del crecimiento económico.

Los inversores estarán muy atentos a los Nonfarm Payrolls de EE. UU., los PMIs de manufactura y servicios del ISM, las ofertas de empleo JOLTS y los datos de inflación de la eurozona para obtener más señales sobre la salud de la economía global y las perspectivas de la política de los bancos centrales.

Los mercados también seguirán de cerca los avances en torno a la OPV propuesta de SpaceX, que podría convertirse en la mayor oferta pública de la historia y se espera que atraiga una atención significativa de los inversores antes de su esperada salida a bolsa en junio.

Aunque los máximos históricos y los sólidos resultados siguen apoyando el apetito por el riesgo, la inflación permanece por encima del objetivo y el impulso del crecimiento muestra signos de desaceleración. Con las reuniones de los bancos centrales de junio acercándose, los próximos datos del mercado laboral y de inflación serán clave para determinar si el repunte puede extenderse aún más durante el verano.