ทำสถิติสูงสุดแม้กังวลเงินเฟ้อ | สรุปประจำสัปดาห์: 25 - 29 พฤษภาคม 2026

ตลาดหุ้นปิดเดือนพฤษภาคมอย่างแข็งแกร่ง จากแรงหนุนของความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลาย ราคาน้ำมันที่ปรับตัวลดลง และความเชื่อมั่นต่อผลประกอบการของบริษัทที่ยังคงแข็งแกร่ง ซึ่งช่วยสนับสนุนบรรยากาศการลงทุนในสินทรัพย์เสี่ยงทั่วโลก แม้อัตราเงินเฟ้อยังคงอยู่ในระดับสูงและข้อมูลเศรษฐกิจสหรัฐฯ ชะลอตัวลง นักลงทุนส่วนใหญ่เลือกที่จะมองข้ามปัจจัยลบทางเศรษฐกิจมหภาค โดยให้ความสนใจไปที่ผลประกอบการที่แข็งแกร่ง การลงทุนในปัญญาประดิษฐ์ และสัญญาณว่าความตึงเครียดบริเวณช่องแคบฮอร์มุซอาจผ่อนคลายลงหลังจากการเจรจาระหว่างสหรัฐฯ กับอิหร่านมีความคืบหน้า

ผลที่ตามมาคือ สินทรัพย์เสี่ยงยังคงปรับตัวขึ้นต่อเนื่อง โดยหุ้นยังคงทำจุดสูงสุดใหม่ อัตราผลตอบแทนพันธบัตรปรับตัวลดลงจากระดับสูงสุดในรอบล่าสุด และตลาดพลังงานลดระดับความเสี่ยงทางภูมิรัฐศาสตร์ลงอย่างมีนัยสำคัญ อย่างไรก็ตาม ด้วยอัตราเงินเฟ้อยังสูงกว่าเป้าหมายของธนาคารกลาง และการประชุมนโยบายเดือนมิถุนายนที่กำลังจะมาถึง คำถามเกี่ยวกับความยั่งยืนของการปรับตัวขึ้นในรอบนี้ยังคงเป็นประเด็นสำคัญที่ต้องจับตา

ภาพรวมเศรษฐกิจ

ข้อมูลเศรษฐกิจตลอดสัปดาห์สะท้อนภาพที่หลากหลาย ทั้งการเติบโตที่ชะลอตัวควบคู่กับแรงกดดันเงินเฟ้อที่ยังคงอยู่

ในสหรัฐอเมริกา การเติบโตของ GDP ไตรมาสแรกถูกปรับลดลงเหลือ 1.6% ต่อปี จากเดิม 2.0% สะท้อนแรงส่งทางเศรษฐกิจที่เริ่มชะลอตัว ขณะเดียวกัน อัตราเงินเฟ้อ Core PCE เดือนเมษายนยังอยู่ในระดับสูงที่ 3.3% เมื่อเทียบกับปีก่อน ขณะที่ อัตราเงินเฟ้อ PCE ทั่วไปอยู่ที่ 3.8% ใกล้ระดับสูงสุดนับตั้งแต่พฤษภาคม 2023

ตลาดแรงงานยังคงมีเสถียรภาพ โดยจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นเป็น 215,000 ราย ความเชื่อมั่นผู้บริโภคอ่อนตัวลงเล็กน้อย รายได้ส่วนบุคคลแทบไม่เปลี่ยนแปลง และอัตราการออมลดลงสู่ระดับต่ำสุดในรอบ 4 ปี สะท้อนแรงกดดันที่เพิ่มขึ้นต่อฐานะการเงินของครัวเรือน แม้เศรษฐกิจโดยรวมยังคงแข็งแกร่ง

ความเชื่อมั่นทางเศรษฐกิจของยูโรโซนปรับตัวดีขึ้นเล็กน้อยในเดือนพฤษภาคม แม้ความสนใจยังคงอยู่ที่ข้อมูลเงินเฟ้อที่จะประกาศและการตัดสินใจนโยบายของ ECB ในเดือนมิถุนายน

การฟื้นตัวของเศรษฐกิจจีนยังคงเผชิญแรงกดดัน โดยการลงทุนโดยตรงจากต่างประเทศ หดตัว 10.3% ตั้งแต่ต้นปีจนถึงเดือนเมษายน

ญี่ปุ่นรายงานตัวเลขเศรษฐกิจที่น่าสนับสนุนมากขึ้น การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 0.8% ในเดือนเมษายน ขณะที่ยอดค้าปลีกขยายตัว 2.1% เมื่อเทียบกับปีก่อน สะท้อนว่าความต้องการภายในประเทศยังคงแข็งแกร่ง แม้แนวโน้มเงินเฟ้อจะอ่อนตัวลง

ในออสเตรเลีย อัตราเงินเฟ้อทั่วไปชะลอลงเหลือ 4.2% เมื่อเทียบกับปีก่อนในเดือนเมษายน ต่ำกว่าที่คาดไว้ ขณะที่ ธนาคารกลางนิวซีแลนด์คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% พร้อมคงจุดยืนที่เข้มงวด เนื่องจากผู้กำหนดยุทธศาสตร์ยังคงจับตาความเสี่ยงเงินเฟ้ออย่างใกล้ชิด

หุ้น, พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ตลาดหุ้นสหรัฐฯ ยังคงปรับตัวขึ้นอย่างแข็งแกร่งตลอดสัปดาห์ โดยดัชนีหลักทั้งสามปิดที่ระดับสูงสุดใหม่อีกครั้ง

S&P 500 เพิ่มขึ้น 1.43% ปิดที่ 7,580.06 ต่อเนื่องเป็นสัปดาห์ที่ 9 ติดต่อกัน และ สิ้นเดือนพฤษภาคมเพิ่มขึ้น 5.0% Nasdaq Composite เพิ่มขึ้น 2.77% ในสัปดาห์นี้ ทำผลงานรายเดือนดีที่สุดของปี 2026 ด้วย กำไร 8.0% ในเดือนพฤษภาคม ขณะที่ Dow Jones Industrial Average ขยับขึ้น 2.94% ปิดเหนือ 51,000 เป็นครั้งแรก และ สิ้นเดือนเพิ่มขึ้นเกือบ 3.0%

กลุ่มเทคโนโลยียังคงเป็นแรงขับเคลื่อนหลักของตลาด จากความตื่นตัวต่อการลงทุนในปัญญาประดิษฐ์และการใช้จ่ายด้านโครงสร้างพื้นฐานที่สนับสนุนบรรยากาศการลงทุนในกลุ่มนี้

ผลประกอบการของบริษัทส่วนใหญ่ยังคงสนับสนุนตลาด โดยประมาณ 84% ของบริษัทใน S&P 500 ที่รายงานผลประกอบการไตรมาสแรก สามารถทำผลงานได้ดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ และการเติบโตของกำไรโดยรวมยังคงสูงกว่าที่คาดอย่างมีนัยสำคัญ

หุ้นยุโรปมีผลการดำเนินงานที่ผสมผสานมากขึ้น แม้บรรยากาศจะดีขึ้นตามความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลาย แต่แรงส่งทางเศรษฐกิจที่ชะลอตัวและความกังวลเรื่องเงินเฟ้อยังคงจำกัดการปรับตัวขึ้นของดัชนีหลักในภูมิภาค

พันธบัตร

ตลาดพันธบัตรสะท้อนการประเมินความเสี่ยงด้านเงินเฟ้อและการเติบโตที่สมดุลมากขึ้นในสัปดาห์นี้

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงจาก 4.56% เหลือ 4.45% ขณะที่ อัตราผลตอบแทนพันธบัตร 2 ปี ลดลงจาก 4.13% เหลือ 3.98%

แม้อัตราเงินเฟ้อยังคงสูง นักลงทุนให้ความสนใจมากขึ้นกับข้อมูลเศรษฐกิจที่ชะลอตัวและสัญญาณว่าแรงส่งทางเศรษฐกิจอาจเริ่มอ่อนแรง การลดลงของอัตราผลตอบแทนพันธบัตรช่วยสนับสนุนสินทรัพย์เสี่ยง โดยเฉพาะกลุ่มที่เน้นการเติบโตอย่างเทคโนโลยี

โดยรวม ตลาดพันธบัตรยังคงสร้างสมดุลระหว่างแรงกดดันเงินเฟ้อที่ต่อเนื่องกับสัญญาณการเติบโตทางเศรษฐกิจที่ชะลอตัว

สินค้าโภคภัณฑ์

ราคาน้ำมันปรับตัวลดลงอย่างรุนแรงในสัปดาห์นี้ หลังนักลงทุนตอบรับรายงานความคืบหน้าในการขยายข้อตกลงหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน และความเป็นไปได้ในการเปิดช่องแคบฮอร์มุซอีกครั้ง

WTI ลดลงประมาณ 9.0% สู่ระดับ 87.90 ดอลลาร์ต่อบาร์เรล ขณะที่ Brent crude บันทึกการลดลงรายเดือนมากที่สุดนับตั้งแต่ปี 2020 ลดลง 1.08% ปิดที่ 91.70 ดอลลาร์

ราคาทองคำเพิ่มขึ้น 0.75% ในสัปดาห์นี้ สู่ระดับประมาณ 4,544 ดอลลาร์ ขณะที่นักลงทุนสร้างสมดุลระหว่างความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายกับความกังวลเรื่องเงินเฟ้อที่ยังคงอยู่และความไม่แน่นอนด้านนโยบายการเงินในอนาคต

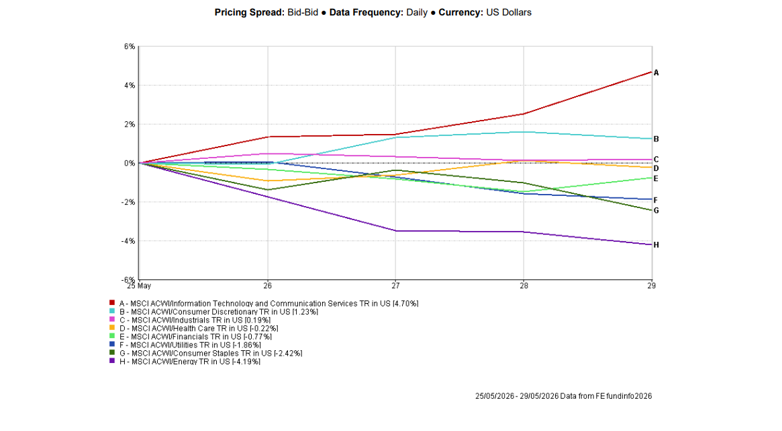

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรมสะท้อนความนิยมต่อสินทรัพย์ที่เน้นการเติบโตอย่างต่อเนื่อง

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสาร เป็นกลุ่มที่ทำผลงานดีที่สุดในระดับโลก เพิ่มขึ้น 4.70% ในสัปดาห์นี้ จากความตื่นตัวใน AI และผลประกอบการที่แข็งแกร่งยังคงหนุนบรรยากาศการลงทุน

กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น 1.23% ขณะที่กลุ่มอุตสาหกรรมปรับขึ้น 0.19%

ในขณะเดียวกัน กลุ่มพลังงานเป็นกลุ่มที่ทำผลงานแย่ที่สุด ลดลง 4.19% จากราคาน้ำมันที่ปรับตัวลงแรงในรอบหลายเดือน กลุ่มสินค้าอุปโภคบริโภคลดลง 2.42% ขณะที่กลุ่มสาธารณูปโภค การเงิน และสาธารณสุข ลดลง 1.86%, 0.77% และ 0.22% ตามลำดับ

โดยรวม กลุ่มเทคโนโลยียังคงนำตลาดอย่างชัดเจน ขณะที่นักลงทุนยังคงให้ความสำคัญกับธีมการเติบโตที่เกี่ยวข้องกับ AI

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม 25 – 29 พฤษภาคม 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวชี้วัดผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 29 พฤษภาคม 2026

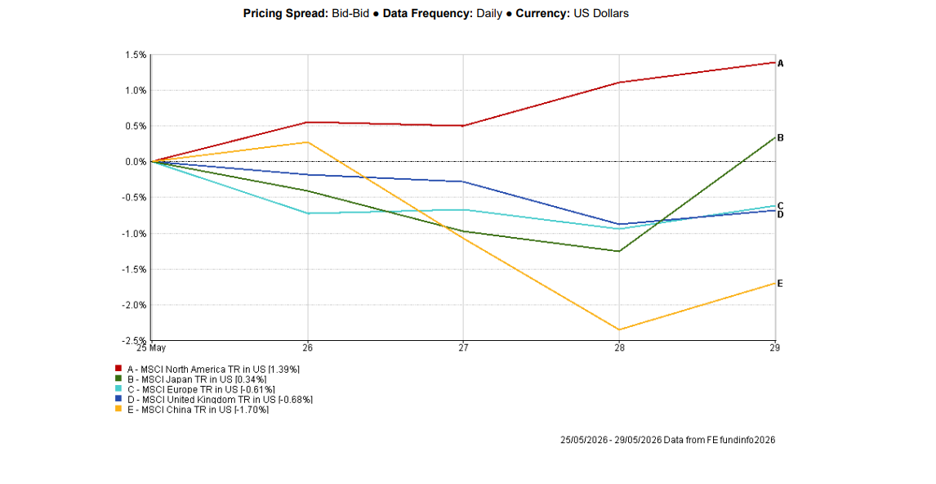

ตลาดภูมิภาค

ผลการดำเนินงานในแต่ละภูมิภาคยังคงผสมผสาน โดยอเมริกาเหนือยังคงนำตลาดหุ้นโลก

MSCI North America เพิ่มขึ้น 1.39% จากการทำจุดสูงสุดใหม่ของหุ้นสหรัฐฯ ที่สนับสนุนผลการดำเนินงานในภูมิภาคโดยรวม

ญี่ปุ่นเพิ่มขึ้น 0.34% จากข้อมูลการผลิตภาคอุตสาหกรรมและยอดค้าปลีกที่แข็งแกร่ง ขณะที่ยุโรปและสหราชอาณาจักรลดลง 0.61% และ 0.68% ตามลำดับ ท่ามกลางความกังวลเรื่องการเติบโตและการระมัดระวังก่อนการประกาศตัวเลขเงินเฟ้อสำคัญ

จีนยังคงเป็นภูมิภาคหลักที่อ่อนแอที่สุด ลดลง 1.70% เนื่องจากนักลงทุนยังคงตอบสนองต่อข้อมูลเศรษฐกิจที่น่าผิดหวังและความกังวลต่อความต้องการภายในประเทศและกิจกรรมการลงทุน

ผลการดำเนินงานตลาดภูมิภาค 25 – 29 พฤษภาคม 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดคำนวณเป็นดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวชี้วัดผลการดำเนินงานในอนาคตได้ ข้อมูล ณ วันที่ 29 พฤษภาคม 2026

ตลาดเงินตรา

ตลาดเงินตราสะท้อนบรรยากาศการลงทุนที่ดีขึ้นและความต้องการสินทรัพย์ปลอดภัยแบบดั้งเดิมที่ลดลงตลอดทั้งสัปดาห์

ดัชนีดอลลาร์สหรัฐฯ (DXY) ลดลง 0.31% สู่ระดับ 99.00 บันทึกการลดลงต่อเนื่องเป็นสัปดาห์ที่สอง จากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายเกี่ยวกับข้อตกลงหยุดยิงระหว่างสหรัฐฯ กับอิหร่าน ส่งผลให้ความต้องการป้องกันความเสี่ยงในสกุลเงินลดลง

EUR/USD เพิ่มขึ้นประมาณ 0.2% ในสัปดาห์นี้ ปิดใกล้ 1.1662 หลังฟื้นตัวจากจุดต่ำสุดในรอบหลายสัปดาห์ที่ 1.1576 การปรับขึ้นนี้เกิดจากความอ่อนแอของดอลลาร์โดยรวม ขณะที่นักลงทุนปรับตำแหน่งการลงทุนในสินทรัพย์ปลอดภัย

ปอนด์สเตอร์ลิงก็ได้รับอานิสงส์จากบรรยากาศดอลลาร์ที่อ่อนตัว โดย GBP/USD ปิดใกล้ 1.3461 หลังเคลื่อนไหวระหว่าง 1.3291 ถึง 1.3575 ตลอดสัปดาห์ แม้ข้อมูลเศรษฐกิจสหราชอาณาจักรจะผสมผสาน แต่เงินปอนด์ได้รับแรงหนุนจากอัตราผลตอบแทนพันธบัตรที่ลดลงและความต้องการสินทรัพย์เสี่ยงที่ดีขึ้น

ในขณะเดียวกัน USD/JPY ยังคงอยู่ในระดับสูงใกล้ 159.32 โดยเงินเยนยังคงเผชิญแรงกดดันจากส่วนต่างอัตราดอกเบี้ยที่สูงระหว่างสหรัฐฯ กับญี่ปุ่น คู่เงินนี้เคลื่อนไหวใกล้ระดับ 160 ซึ่งเคยทำให้ทางการญี่ปุ่นเข้าแทรกแซงมาก่อน สะท้อนความอ่อนไหวของตลาดเงินตราที่ต่อเนื่อง

โดยรวม ตลาด FX ขับเคลื่อนด้วยความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลาย อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ลดลง และความคาดหวังต่อนโยบายธนาคารกลางที่เปลี่ยนแปลง

แนวโน้มและสัปดาห์ข้างหน้า

ตลาดกำลังก้าวเข้าสู่สัปดาห์สำคัญที่ข้อมูลตลาดแรงงาน ความคาดหวังเงินเฟ้อ และการติดตามแรงส่งการเติบโตทางเศรษฐกิจจะเป็นประเด็นหลัก

นักลงทุนจะจับตา ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ, ดัชนี ISM ภาคการผลิตและบริการ, จำนวนตำแหน่งงานว่าง JOLTS และข้อมูลเงินเฟ้อยูโรโซน อย่างใกล้ชิด เพื่อหาสัญญาณเพิ่มเติมเกี่ยวกับสุขภาพของเศรษฐกิจโลกและแนวโน้มการดำเนินนโยบายของธนาคารกลาง

ตลาดยังจะติดตามความคืบหน้าเกี่ยวกับ การเสนอขายหุ้น IPO ของ SpaceX ที่อาจกลายเป็นการเสนอขายหุ้นต่อประชาชนครั้งแรกที่ใหญ่ที่สุดในประวัติศาสตร์ และคาดว่าจะได้รับความสนใจจากนักลงทุนอย่างมากก่อนการเข้าจดทะเบียนในเดือนมิถุนายนนี้

แม้ตลาดยังได้รับแรงหนุนจากการทำจุดสูงสุดใหม่และผลประกอบการที่แข็งแกร่ง แต่อัตราเงินเฟ้อยังสูงกว่าเป้าหมายและแรงส่งการเติบโตเริ่มแสดงสัญญาณชะลอตัว เมื่อการประชุมธนาคารกลางเดือนมิถุนายนใกล้เข้ามา ข้อมูลตลาดแรงงานและเงินเฟ้อที่จะประกาศจะมีบทบาทสำคัญในการกำหนดว่าการปรับตัวขึ้นของตลาดจะสามารถขยายต่อไปในช่วงฤดูร้อนหรือไม่