尽管通胀担忧,创下新高 | 每周回顾:2026年5月25日至29日

5月市场表现强劲,受地缘政治紧张局势缓和、油价下跌以及对企业盈利持续信心的推动,全球各类风险资产情绪得到支撑。尽管通胀依然高企且美国经济增长数据有所放缓,投资者在很大程度上忽略了宏观逆风。相反,市场关注点依然集中在企业盈利韧性、人工智能投资,以及随着美伊谈判取得进展,霍尔木兹海峡相关紧张局势可能缓解的迹象上。

风险资产再度迎来积极一周,股票持续走高,债券收益率从近期高点回落,能源市场的地缘风险溢价大幅消化。然而,通胀仍高于央行目标,且6月政策会议临近,市场对本轮反弹可持续性的疑问依然突出。

经济概览

本周经济数据描绘出经济增长放缓与通胀压力持续并存的复杂局面。

在美国,一季度GDP增速由此前的2.0%下修至年化1.6%,显示经济动能有所减弱。同时,4月核心PCE通胀同比维持在3.3%的高位,而整体PCE通胀接近3.8%,为2023年5月以来最高水平。

劳动力市场状况相对稳定,初请失业金人数上升至21.5万。消费者信心略有回落,个人收入基本持平,储蓄率降至四年新低,凸显尽管经济韧性尚存,家庭财务压力却在加大。

欧元区5月经济信心小幅改善,但市场关注焦点仍在即将公布的通胀数据及欧洲央行6月政策决议。

中国经济复苏压力依旧,4月年初至今外商直接投资同比收缩10.3%。

日本经济数据更为乐观。4月工业产出环比增长0.8%,零售销售同比增长2.1%,显示尽管通胀趋缓,内需依然保持韧性。

澳大利亚方面,4月整体通胀同比降至4.2%,低于市场预期。同时,新西兰储备银行将官方现金利率维持在2.25%不变,并继续采取相对鹰派立场,密切关注通胀风险。

股票、债券与大宗商品

股票

美国股市本周继续强劲上涨,三大主要指数均创下新高。

S&P 500指数上涨1.43%,收于7,580.06点,实现连续九周上涨,5月累计上涨5.0%。纳斯达克综合指数本周上涨2.77%,录得2026年最强劲的单月表现,5月涨幅达8.0%。同时,道琼斯工业平均指数上涨2.94%,首次收于51,000点上方,本月累计上涨近3.0%。

科技板块依然是市场主导力量,人工智能投资热情和基础设施支出持续提振该板块情绪。

企业盈利整体表现支撑市场。约84%的S&P 500成分公司一季度业绩超预期,总体盈利增速显著高于市场预期。

欧洲股市表现较为分化。尽管地缘政治紧张局势缓解提振市场情绪,但增长动能放缓与通胀担忧依然限制主要地区指数的上行空间。

债券

本周债券市场对通胀与增长风险作出更为均衡的评估。

美国10年期国债收益率由4.56%降至4.45%,2年期国债收益率由4.13%降至3.98%。

尽管通胀依然高企,投资者愈发关注经济增长数据走软及动能放缓迹象。收益率下行为风险资产,尤其是科技等成长型板块提供了额外支撑。

总体来看,债券市场继续在通胀压力与经济增长放缓信号之间寻求平衡。

大宗商品

本周油价大幅下跌,投资者对美伊停火协议延长取得进展及霍尔木兹海峡有望重新开放的消息作出反应。

WTI原油下跌约9.0%,至每桶87.90美元,布伦特原油录得自2020年以来最大单月跌幅,下跌1.08%,收于91.70美元。

黄金价格本周上涨0.75%,至约4,544美元,投资者在地缘政治紧张局势缓解、通胀担忧持续以及未来货币政策不确定性之间寻求平衡。

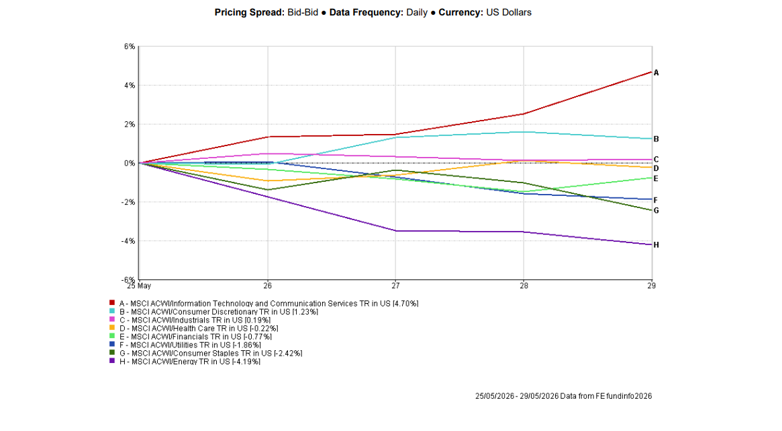

板块表现

板块表现凸显市场对成长型资产的持续偏好。

信息技术与通信服务为全球表现最强板块,本周上涨4.70%,受AI相关乐观情绪和强劲盈利持续支撑。

可选消费上涨1.23%,工业板块上涨0.19%。

与此同时,能源板块表现最弱,下跌4.19%,油价录得数月来最大跌幅。必需消费品下跌2.42%,公用事业、金融和医疗分别下跌1.86%、0.77%和0.22%。

总体来看,科技板块依然是市场领头羊,投资者持续青睐AI相关成长主题。

2026年5月25日至29日板块表现

来源:FE Analytics。所有指数为美元总回报。过往业绩不代表未来表现。数据截至2026年5月29日。

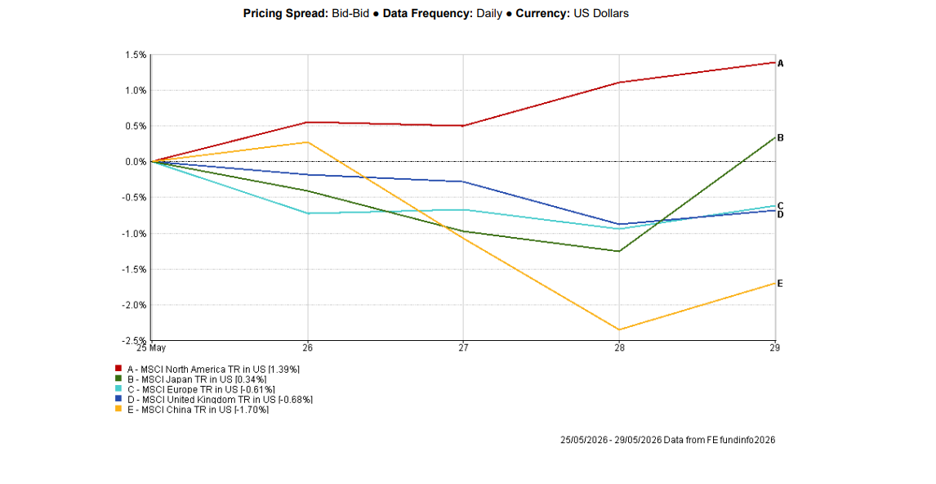

地区市场

地区市场表现依然分化,北美继续领跑全球股市。

MSCI北美指数上涨1.39%,美国股市创纪录新高带动整体地区表现。

日本上涨0.34%,受工业产出和零售销售数据强劲提振,而欧洲和英国分别下跌0.61%和0.68%,受增长担忧及主要通胀数据公布前的谨慎情绪影响。

中国依然是主要地区中表现最弱的,下降1.70%,投资者持续对经济数据不及预期以及内需和投资活动的担忧作出反应。

2026年5月25日至29日地区表现

来源:FE Analytics。所有指数为美元总回报。过往业绩不代表未来表现。数据截至2026年5月29日。

外汇市场

本周外汇市场反映出风险偏好改善,对传统避险资产的需求减弱。

美元指数(DXY)下跌0.31%,至99.00,连续第二周下跌,因美伊潜在停火带来的地缘风险缓解,削弱了美元的避险需求。

欧元/美元本周上涨约0.2%,收于1.1662附近,此前曾从1.1576的多周低点反弹。此轮上涨主要受美元整体走弱推动,投资者重新评估避险仓位。

英镑也受益于美元走软,英镑/美元收于1.3461附近,本周在1.3291至1.3575区间波动。尽管英国经济数据表现不一,但随着美债收益率下行及风险偏好改善,英镑获得支撑。

与此同时,美元/日元维持在159.32高位附近,日元继续承压,主要受美日利差影响。该货币对接近此前引发日本当局干预的160关口,凸显外汇市场的持续敏感性。

总体来看,外汇市场受地缘政治缓和、美债收益率走软及央行预期变化驱动。

展望与下周前瞻

市场即将迎来关键一周,重点关注劳动力市场数据、通胀预期及经济增长动能的持续性。

投资者将密切关注美国非农就业、ISM制造业与服务业PMI、JOLTS职位空缺以及欧元区通胀数据,以获取全球经济健康状况及央行政策前景的更多信号。

市场还将关注SpaceX拟上市的相关进展,该公司有望成为史上最大规模的IPO,预计将在6月挂牌前吸引大量投资者关注。

尽管创纪录新高和强劲盈利持续支撑风险偏好,但通胀仍高于目标,增长动能也出现放缓迹象。随着6月央行会议临近,即将公布的劳动力市场和通胀数据将对本轮反弹能否延续至夏季起到关键作用。