投资者如何评估黄金:为什么黄金不产生现金流

理解投资者如何评估黄金,首先要认识到黄金与股票或债券有根本性的不同。 投资者通常通过分析企业的盈利、自由现金流、分红和资本回报来评估公司。黄金不产生利润、分红或现金流,但数百年来,它依然是全球最重要的投资资产之一。

超越传统估值方法

投资者通常通过分析企业的盈利、自由现金流、分红和资本回报来评估公司。黄金有本质区别。它不产生利润、分红或现金流,但数百年来依然是全球最重要的投资资产之一。

如果黄金不产生收益,投资者如何判断它是贵还是便宜?专业投资者不会像评估企业那样估值黄金,而是分析更广泛的宏观经济框架,包括实际利率、通胀预期、美元走势、央行需求和投资者情绪。

投资者如何评估黄金

持有一家公司的股票意味着拥有能够产生未来现金流的企业的一部分,投资者可以通过贴现现金流分析或市盈率等方法估算其内在价值。

黄金则没有这样的现金流。它的价值来源于稀缺性、流动性以及作为价值储存手段的悠久历史。投资者不会分析盈利或利润率,而是关注影响需求的宏观经济条件。

理解机会成本

分析黄金时,最重要的概念之一就是机会成本。

由于黄金不产生收益,投资者会将其与能带来回报的资产(如储蓄账户或国债)进行比较。当利率上升时,持有黄金的吸引力相对下降。相反,当利率下降时,持有黄金的机会成本降低,黄金的吸引力相对提升。

因此,利率的变化往往会影响投资者对黄金的需求。

实际收益率比利率更重要

专业投资者往往比名义利率更关注实际利率。

实际收益率衡量的是投资者在扣除通胀后获得的回报,更能反映固定收益投资所带来的实际购买力。

这一区别很重要,因为投资者不仅仅是在将黄金与债券收益率进行比较,而是在比较黄金与其他地方可获得的通胀调整后回报。

历史上,实际收益率下降或为负时,往往支撑黄金价格上涨,因为投资者持有债券获得的实际回报较低。实际收益率上升通常会对黄金形成压力,因为收益型资产的吸引力增强。

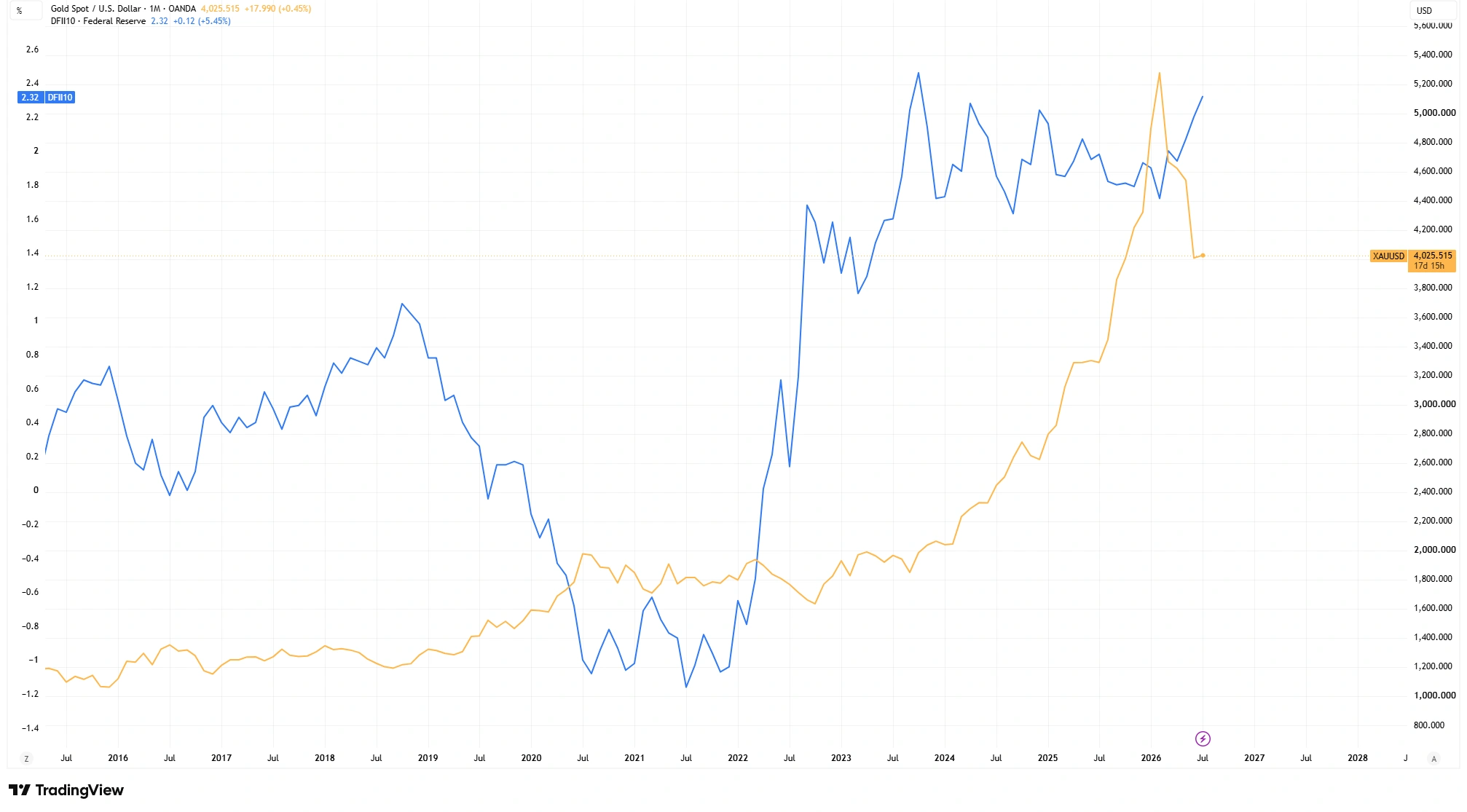

不过,这种关系并非绝对。下图显示,虽然黄金和实际收益率通常呈反向变动,但也有一些时期,其他宏观经济因素成为主导价格的关键动力。虽然实际收益率仍是影响黄金的最重要因素之一,但它只是更广泛图景中的一部分。

来源与方法:TradingView。美国10年期实际国债收益率数据来自圣路易斯联邦储备银行(FRED),使用DFII10系列。黄金价格以每盎司美元计(右轴),实际收益率以百分比计(左轴)。过往表现不代表未来表现。数据截至2026年7月14日。

黄金历史上通常与实际利率呈反向走势,尽管这种关系并不恒定。近年来,央行需求、地缘政治不确定性及其他宏观经济因素的影响,往往超过了实际收益率的作用。

为什么美元很重要

另一个重要影响因素是美元的强弱。

黄金主要以美元计价。美元走强会使黄金对国际买家来说更昂贵,从而抑制需求;而美元走弱则历来有助于支撑金价。

虽然这种关系并不总是完全吻合,但许多交易者在评估市场状况时会同时关注美元指数和黄金价格的变动。

央行的作用

央行仍然是黄金最大的长期买家之一。

黄金与货币和国债一起,构成许多国家外汇储备的一部分。近年来,许多央行增加了黄金储备,以实现储备多元化,并在地缘政治和经济不确定时期增强金融韧性。

根据 世界黄金协会的数据,2022年和2023年,央行均购买了超过1000吨黄金,创下有记录以来最强劲的年度购买量之一。2024年,许多央行继续保持较高的黄金购买水平,强劲需求持续。

这一额外的需求来源已成为影响黄金长期价格日益重要的因素。

投资者为何持有黄金?

许多新手投资者常问:既然黄金不产生收益,为什么还要持有?

投资者通常购买黄金并非为了获得现金收益,而是为了分散投资、增强投资组合韧性,以及在金融不确定时期作为潜在的价值储存手段。黄金往往不是用来取代股票或债券,而是作为多元化投资组合中的补充资产。

总结

黄金无法用传统的股票估值方法进行估值,因为它不产生盈利、分红或现金流。

专业投资者评估黄金时,关注的是更广泛的宏观经济框架,包括机会成本、实际利率、通胀预期、美元走势、央行需求和整体投资者情绪。

没有任何单一因素能决定黄金价格。相反,是这些经济力量的相互作用在长期内影响着需求。理解这些驱动因素,有助于解释为何黄金的表现与股票不同,并持续在多元化投资组合中扮演重要角色。