Rekor Tertinggi Meski Ada Kekhawatiran Inflasi | Rekap Mingguan: 25 - 29 Mei 2026

Pasar menutup bulan Mei dengan pijakan yang kuat seiring meredanya ketegangan geopolitik, turunnya harga minyak, dan kepercayaan yang terus berlanjut terhadap laba korporasi yang membantu menopang sentimen risiko di seluruh kelas aset global. Meskipun inflasi tetap tinggi dan data pertumbuhan AS melemah, investor sebagian besar mengabaikan hambatan makro. Sebaliknya, perhatian tetap tertuju pada laba yang tangguh, investasi kecerdasan buatan, dan tanda-tanda bahwa ketegangan di sekitar Selat Hormuz mungkin mulai mereda setelah adanya kemajuan dalam negosiasi AS-Iran.

Hasilnya adalah satu pekan positif lagi bagi aset berisiko, dengan saham terus menanjak, imbal hasil obligasi turun dari level tertinggi baru-baru ini, dan pasar energi menghapus sebagian besar premi risiko geopolitik mereka. Namun, dengan inflasi yang masih di atas target bank sentral dan pertemuan kebijakan bulan Juni yang semakin dekat, pertanyaan mengenai keberlanjutan reli tetap menjadi fokus utama.

Tinjauan Ekonomi

Data ekonomi sepanjang pekan memberikan gambaran campuran antara perlambatan pertumbuhan dan tekanan inflasi yang masih bertahan.

Di Amerika Serikat, pertumbuhan PDB kuartal pertama direvisi turun menjadi 1,6% tahunan dari sebelumnya 2,0%, menandakan adanya moderasi momentum ekonomi. Pada saat yang sama, inflasi Core PCE bulan April tetap tinggi di 3,3% year-on-year, sementara inflasi PCE utama bertahan di sekitar 3,8%, level tertinggi sejak Mei 2023.

Kondisi pasar tenaga kerja tetap relatif stabil, dengan klaim pengangguran awal naik menjadi 215.000. Kepercayaan konsumen melemah secara moderat, sementara pendapatan pribadi relatif tidak berubah dan tingkat tabungan turun ke level terendah dalam empat tahun, menyoroti tekanan yang meningkat pada keuangan rumah tangga meskipun ketahanan ekonomi masih terjaga.

Sentimen ekonomi zona euro membaik secara moderat selama Mei, meskipun perhatian tetap tertuju pada data inflasi mendatang dan keputusan kebijakan ECB di bulan Juni.

Pemulihan ekonomi Tiongkok masih tertekan, dengan investasi asing langsung menyusut 10,3% year-to-date pada April.

Jepang mencatat serangkaian indikator ekonomi yang lebih menggembirakan. Produksi industri naik 0,8% selama April, sementara penjualan ritel meningkat 2,1% year-on-year, mendukung pandangan bahwa permintaan domestik tetap cukup tangguh meskipun tren inflasi melunak.

Di Australia, inflasi utama turun menjadi 4,2% year-on-year pada April, lebih rendah dari ekspektasi. Sementara itu, Reserve Bank of New Zealand mempertahankan suku bunga acuan di 2,25%, sambil tetap bersikap hawkish karena pembuat kebijakan terus memantau risiko inflasi.

Saham, Obligasi, dan Komoditas

Saham

Saham AS melanjutkan kenaikan kuat sepanjang pekan, dengan ketiga indeks utama ditutup pada rekor tertinggi baru.

S&P 500 naik 1,43% dan berakhir di 7.580,06, memperpanjang tren kenaikan menjadi sembilan pekan berturut-turut dan menutup Mei naik 5,0%. Nasdaq Composite naik 2,77% selama pekan ini, mencatat kinerja bulanan terkuat tahun 2026 dengan kenaikan 8,0% di bulan Mei. Sementara itu, Dow Jones Industrial Average naik 2,94%, ditutup di atas 51.000 untuk pertama kalinya dan mengakhiri bulan hampir 3,0% lebih tinggi.

Sektor teknologi tetap menjadi penggerak utama pasar karena antusiasme yang berkelanjutan terhadap investasi kecerdasan buatan dan belanja infrastruktur menopang sentimen di seluruh sektor.

Laba korporasi secara umum tetap mendukung. Sekitar 84% perusahaan S&P 500 yang melaporkan hasil kuartal pertama melampaui ekspektasi analis, sementara pertumbuhan laba secara keseluruhan terus jauh melampaui perkiraan.

Saham Eropa mencatat kinerja yang lebih beragam. Meskipun sentimen membaik seiring meredanya ketegangan geopolitik, momentum pertumbuhan yang lebih lambat dan kekhawatiran inflasi terus membatasi kenaikan di indeks-indeks utama kawasan.

Obligasi

Pasar obligasi mencerminkan penilaian yang lebih seimbang terhadap risiko inflasi dan pertumbuhan sepanjang pekan.

Imbal hasil obligasi Treasury AS tenor 10 tahun turun dari 4,56% menjadi 4,45%, sementara imbal hasil Treasury 2 tahun turun dari 4,13% menjadi 3,98%.

Meski inflasi masih tinggi, investor semakin fokus pada data pertumbuhan yang melemah dan tanda-tanda bahwa momentum ekonomi mulai melambat. Penurunan imbal hasil memberikan dukungan tambahan bagi aset berisiko, khususnya sektor-sektor yang berorientasi pada pertumbuhan seperti teknologi.

Secara keseluruhan, pasar obligasi terus menyeimbangkan tekanan inflasi yang bertahan dengan tanda-tanda perlambatan pertumbuhan ekonomi.

Komoditas

Harga minyak mencatat penurunan tajam selama pekan ini seiring investor merespons laporan kemajuan menuju perpanjangan gencatan senjata antara Amerika Serikat dan Iran serta potensi pembukaan kembali Selat Hormuz.

WTI turun sekitar 9,0% ke $87,90 per barel, sementara Brent crude mencatat penurunan bulanan terbesar sejak 2020, turun 1,08% dan ditutup di $91,70.

Harga emas naik 0,75% selama pekan ini ke sekitar $4.544 seiring investor menyeimbangkan meredanya ketegangan geopolitik dengan kekhawatiran inflasi yang bertahan dan ketidakpastian terkait kebijakan moneter ke depan.

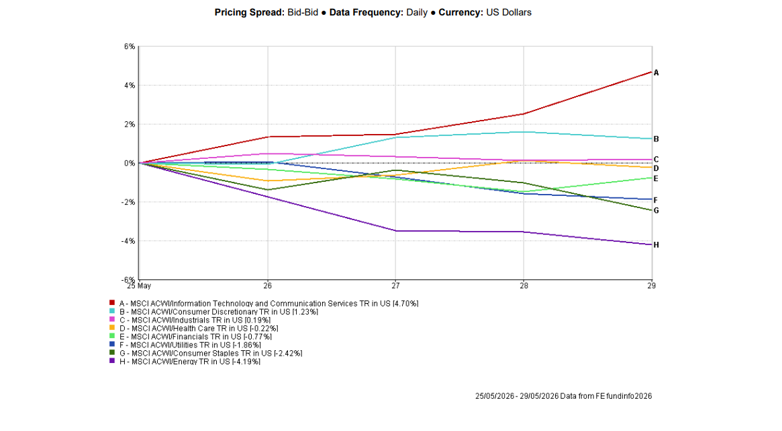

Kinerja Sektor

Kinerja sektor menyoroti preferensi pasar yang berkelanjutan terhadap aset berorientasi pertumbuhan.

Teknologi Informasi dan Layanan Komunikasi menjadi sektor dengan kinerja terkuat secara global, naik 4,70% selama pekan ini seiring optimisme terkait AI dan laba yang kuat terus menopang sentimen.

Consumer Discretionary naik 1,23%, sementara sektor Industrials naik 0,19%.

Sementara itu, Energi menjadi sektor dengan kinerja terlemah, turun 4,19% seiring harga minyak mencatat penurunan terbesar dalam beberapa bulan terakhir. Consumer Staples turun 2,42%, sedangkan Utilities, Financials, dan Healthcare masing-masing turun 1,86%, 0,77%, dan 0,22%.

Secara keseluruhan, teknologi tetap menjadi pemimpin pasar yang jelas seiring investor terus memilih tema pertumbuhan terkait AI.

Kinerja Sektor 25 – 29 Mei 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja di masa depan. Data per 29 Mei 2026.

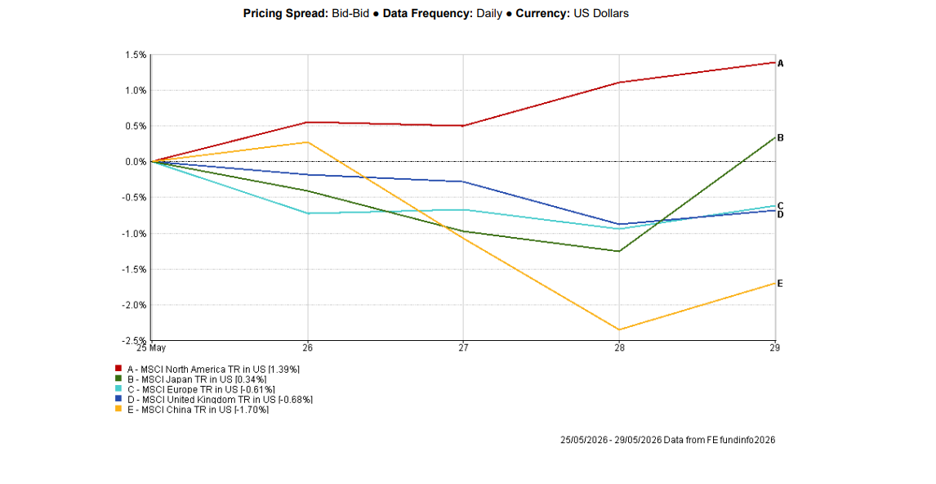

Pasar Regional

Kinerja regional tetap beragam, dengan Amerika Utara terus memimpin pasar saham global.

MSCI North America naik 1,39% seiring rekor tertinggi di saham AS menopang kinerja kawasan secara keseluruhan.

Jepang naik 0,34% setelah data produksi industri dan penjualan ritel yang lebih kuat, sementara Eropa dan Inggris turun masing-masing 0,61% dan 0,68% di tengah kekhawatiran pertumbuhan yang berlanjut dan posisi hati-hati menjelang rilis data inflasi utama.

Tiongkok tetap menjadi kawasan utama terlemah, turun 1,70% seiring investor terus merespons data ekonomi yang mengecewakan dan kekhawatiran terhadap permintaan domestik serta aktivitas investasi.

Kinerja Regional 25 – 29 Mei 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja di masa depan. Data per 29 Mei 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan membaiknya sentimen risiko dan menurunnya permintaan terhadap aset safe haven tradisional sepanjang pekan.

Indeks dolar AS (DXY) turun 0,31% ke 99,00, mencatat penurunan mingguan kedua berturut-turut seiring meredanya ketegangan geopolitik terkait potensi gencatan senjata AS-Iran mengurangi permintaan defensif terhadap mata uang tersebut.

EUR/USD naik sekitar 0,2% selama pekan ini, ditutup di dekat 1,1662 setelah pulih dari level terendah beberapa pekan di 1,1576. Kenaikan ini terutama didorong oleh pelemahan dolar secara luas seiring investor menyesuaikan posisi safe haven.

Poundsterling juga mendapat manfaat dari sentimen dolar yang lebih lemah, dengan GBP/USD ditutup di dekat 1,3461 setelah bergerak di kisaran 1,3291 hingga 1,3575 sepanjang pekan. Meski data ekonomi Inggris masih beragam, pound mendapat dukungan seiring imbal hasil Treasury turun dan selera risiko membaik.

Sementara itu, USD/JPY tetap tinggi di dekat 159,32, dengan yen terus tertekan oleh perbedaan suku bunga yang signifikan antara Amerika Serikat dan Jepang. Pasangan ini diperdagangkan mendekati level 160 yang sebelumnya memicu intervensi otoritas Jepang, menyoroti sensitivitas yang berkelanjutan di pasar mata uang.

Secara keseluruhan, pasar FX digerakkan oleh meredanya ketegangan geopolitik, turunnya imbal hasil Treasury, dan perubahan ekspektasi kebijakan bank sentral.

Prospek dan Pekan Mendatang

Pasar kini memasuki pekan penting yang didominasi oleh data pasar tenaga kerja, ekspektasi inflasi, dan pemantauan berkelanjutan terhadap momentum pertumbuhan ekonomi.

Investor akan memantau secara ketat Nonfarm Payrolls AS, ISM Manufacturing dan Services PMI, JOLTS Job Openings, serta data inflasi zona euro untuk mendapatkan sinyal lebih lanjut mengenai kesehatan ekonomi global dan prospek kebijakan bank sentral.

Pasar juga akan mencermati perkembangan terkait IPO SpaceX yang diusulkan, yang berpotensi menjadi penawaran umum perdana terbesar dalam sejarah dan diperkirakan akan menarik perhatian signifikan investor menjelang pencatatan yang diantisipasi pada bulan Juni.

Meski rekor tertinggi dan laba yang kuat terus menopang selera risiko, inflasi masih di atas target dan momentum pertumbuhan menunjukkan tanda-tanda perlambatan. Dengan pertemuan bank sentral bulan Juni yang semakin dekat, data pasar tenaga kerja dan inflasi mendatang akan menjadi penentu penting apakah reli dapat berlanjut hingga musim panas.