Paras Tertinggi Rekod Walaupun Kebimbangan Inflasi | Imbasan Mingguan: 25 - 29 Mei 2026

Pasaran menutup bulan Mei dengan kedudukan yang kukuh apabila ketegangan geopolitik yang semakin reda, harga minyak yang menurun dan keyakinan berterusan terhadap pendapatan korporat membantu menyokong sentimen risiko merentasi kelas aset global. Walaupun inflasi kekal tinggi dan data pertumbuhan AS melemah, pelabur sebahagian besarnya mengabaikan cabaran makroekonomi. Sebaliknya, tumpuan kekal kepada pendapatan yang berdaya tahan, pelaburan kecerdasan buatan dan tanda-tanda bahawa ketegangan di Selat Hormuz mungkin semakin reda selepas kemajuan dalam rundingan AS-Iran.

Hasilnya adalah satu lagi minggu positif untuk aset berisiko, dengan ekuiti terus melonjak, hasil bon menurun dari paras tertinggi baru-baru ini dan pasaran tenaga mengurangkan sebahagian besar premium risiko geopolitik mereka. Namun, dengan inflasi masih melebihi sasaran bank pusat dan mesyuarat dasar bulan Jun semakin hampir, persoalan mengenai kelestarian kenaikan ini kekal menjadi tumpuan utama.

Tinjauan Ekonomi

Data ekonomi sepanjang minggu memberikan gambaran bercampur tentang pertumbuhan yang perlahan bersama tekanan inflasi yang berterusan.

Di Amerika Syarikat, pertumbuhan KDNK suku pertama disemak turun kepada 1.6% tahunan daripada 2.0% sebelum ini, menandakan sedikit pengurangan momentum ekonomi. Pada masa yang sama, inflasi Teras PCE untuk April kekal tinggi pada 3.3% tahun ke tahun, manakala inflasi utama PCE kekal hampir 3.8%, paras tertinggi sejak Mei 2023.

Keadaan pasaran buruh kekal agak stabil, dengan tuntutan awal pengangguran meningkat kepada 215,000. Keyakinan pengguna sedikit menurun, manakala pendapatan peribadi hampir tidak berubah dan kadar simpanan jatuh ke paras terendah dalam empat tahun, menonjolkan tekanan yang semakin meningkat ke atas kewangan isi rumah walaupun ekonomi masih berdaya tahan.

Sentimen ekonomi zon euro bertambah baik secara sederhana sepanjang Mei, walaupun tumpuan kekal kepada data inflasi yang akan datang dan keputusan dasar ECB pada bulan Jun.

Pemulihan ekonomi China kekal di bawah tekanan, dengan pelaburan langsung asing menyusut 10.3% setakat tahun ini pada April.

Jepun mencatatkan set data ekonomi yang lebih memberangsangkan. Pengeluaran industri meningkat 0.8% pada April, manakala jualan runcit naik 2.1% tahun ke tahun, menyokong pandangan bahawa permintaan domestik kekal agak berdaya tahan walaupun trend inflasi lebih perlahan.

Di Australia, inflasi utama menurun kepada 4.2% tahun ke tahun pada April, lebih rendah daripada jangkaan. Sementara itu, Reserve Bank of New Zealand mengekalkan kadar tunai rasmi pada 2.25%, sambil mengekalkan pendirian yang agak hawkish kerana pembuat dasar terus memantau risiko inflasi.

Ekuiti, Bon dan Komoditi

Ekuiti

Ekuiti AS meneruskan kenaikan kukuh sepanjang minggu, dengan ketiga-tiga indeks utama ditutup pada paras tertinggi baharu.

S&P 500 meningkat 1.43% untuk ditutup pada 7,580.06, melanjutkan rentetan kemenangan kepada sembilan minggu berturut-turut dan menamatkan Mei dengan kenaikan 5.0%. Nasdaq Composite naik 2.77% untuk minggu itu, mencatatkan prestasi bulanan terkuat tahun 2026 dengan kenaikan 8.0% pada Mei. Sementara itu, Dow Jones Industrial Average melonjak 2.94%, ditutup melebihi 51,000 buat kali pertama dan menamatkan bulan hampir 3.0% lebih tinggi.

Sektor teknologi kekal sebagai pemacu utama pasaran apabila minat terhadap pelaburan kecerdasan buatan dan perbelanjaan infrastruktur terus menyokong sentimen dalam sektor tersebut.

Pendapatan korporat secara amnya terus menyokong pasaran. Kira-kira 84% syarikat S&P 500 yang melaporkan keputusan suku pertama mengatasi jangkaan penganalisis, manakala pertumbuhan pendapatan keseluruhan terus jauh mengatasi ramalan.

Ekuiti Eropah mencatatkan prestasi yang lebih bercampur. Walaupun sentimen bertambah baik seiring ketegangan geopolitik yang semakin reda, momentum pertumbuhan yang perlahan dan kebimbangan inflasi terus mengehadkan kenaikan indeks serantau utama.

Bon

Pasaran bon mencerminkan penilaian yang lebih seimbang terhadap risiko inflasi dan pertumbuhan sepanjang minggu.

Hasil bon Perbendaharaan AS 10 tahun menurun daripada 4.56% kepada 4.45%, manakala hasil bon 2 tahun turun daripada 4.13% kepada 3.98%.

Walaupun inflasi kekal tinggi, pelabur semakin memberi tumpuan kepada data pertumbuhan yang lebih perlahan dan tanda-tanda bahawa momentum ekonomi mungkin sedang sederhana. Penurunan hasil bon memberi sokongan tambahan kepada aset berisiko, terutamanya sektor berorientasikan pertumbuhan seperti teknologi.

Secara keseluruhan, pasaran bon terus mengimbangi tekanan inflasi yang berterusan dengan tanda-tanda pertumbuhan ekonomi yang perlahan.

Komoditi

Harga minyak mencatatkan penurunan ketara sepanjang minggu apabila pelabur bertindak balas terhadap laporan kemajuan ke arah lanjutan gencatan senjata antara Amerika Syarikat dan Iran serta potensi pembukaan semula Selat Hormuz.

WTI jatuh kira-kira 9.0% kepada $87.90 setong, manakala Brent crude mencatatkan penurunan bulanan terbesar sejak 2020, jatuh 1.08% untuk ditutup pada $91.70.

Harga emas meningkat 0.75% sepanjang minggu kepada kira-kira $4,544 apabila pelabur mengimbangi ketegangan geopolitik yang semakin reda dengan kebimbangan inflasi yang berterusan dan ketidakpastian mengenai dasar monetari masa depan.

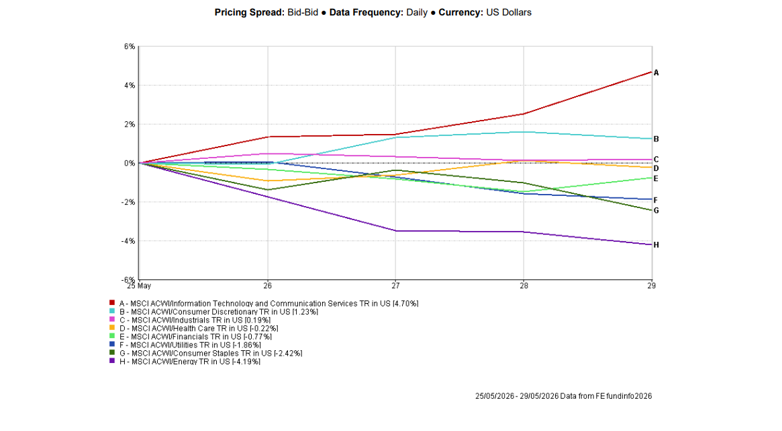

Prestasi Sektor

Prestasi sektor menonjolkan keutamaan pasaran yang berterusan terhadap aset berorientasikan pertumbuhan.

Teknologi Maklumat dan Perkhidmatan Komunikasi merupakan sektor berprestasi terbaik di peringkat global, meningkat 4.70% sepanjang minggu apabila optimisme berkaitan AI dan pendapatan kukuh terus menyokong sentimen.

Barangan Pengguna Tidak Tahan Lama meningkat 1.23%, manakala Industri naik 0.19%.

Sementara itu, Tenaga merupakan sektor berprestasi terlemah, jatuh 4.19% apabila harga minyak mencatatkan penurunan paling ketara dalam beberapa bulan. Barangan Pengguna Tahan Lama menurun 2.42%, manakala Utiliti, Kewangan dan Penjagaan Kesihatan masing-masing jatuh 1.86%, 0.77% dan 0.22%.

Secara keseluruhan, teknologi kekal sebagai peneraju pasaran yang jelas apabila pelabur terus memilih tema pertumbuhan berkaitan AI.

Prestasi Sektor 25 – 29 Mei 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 29 Mei 2026.

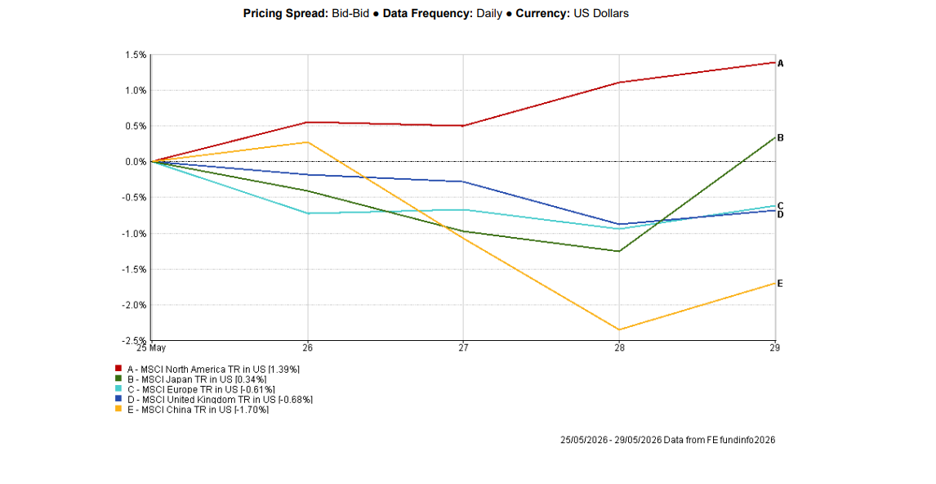

Pasaran Serantau

Prestasi serantau kekal bercampur, dengan Amerika Utara terus mendahului pasaran ekuiti global.

MSCI Amerika Utara naik 1.39% apabila paras tertinggi baharu dalam ekuiti AS menyokong prestasi serantau yang lebih meluas.

Jepun meningkat 0.34% berikutan data pengeluaran industri dan jualan runcit yang lebih kukuh, manakala Eropah dan United Kingdom masing-masing menurun 0.61% dan 0.68% di tengah-tengah kebimbangan pertumbuhan yang berterusan dan kedudukan berhati-hati menjelang pelepasan data inflasi utama.

China kekal sebagai rantau utama berprestasi terlemah, jatuh 1.70% apabila pelabur terus bertindak balas terhadap data ekonomi yang mengecewakan dan kebimbangan berterusan mengenai permintaan domestik serta aktiviti pelaburan.

Prestasi Serantau 25 – 29 Mei 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 29 Mei 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan sentimen risiko yang bertambah baik dan permintaan yang berkurang untuk aset selamat tradisional sepanjang minggu.

Indeks dolar AS (DXY) jatuh 0.31% kepada 99.00, mencatatkan penurunan mingguan kedua berturut-turut apabila ketegangan geopolitik yang semakin reda berkaitan potensi gencatan senjata AS-Iran mengurangkan permintaan defensif terhadap mata wang tersebut.

EUR/USD meningkat kira-kira 0.2% sepanjang minggu, ditutup hampir 1.1662 selepas pulih daripada paras terendah beberapa minggu iaitu 1.1576. Kenaikan ini didorong terutamanya oleh kelemahan dolar secara meluas apabila pelabur menilai semula kedudukan aset selamat.

Sterling juga mendapat manfaat daripada sentimen dolar yang lebih lemah, dengan GBP/USD ditutup hampir 1.3461 selepas didagangkan antara 1.3291 dan 1.3575 sepanjang minggu. Walaupun data ekonomi UK kekal bercampur, pound mendapat sokongan apabila hasil Perbendaharaan menurun dan selera risiko bertambah baik.

Sementara itu, USD/JPY kekal tinggi hampir 159.32, dengan yen terus menghadapi tekanan akibat perbezaan kadar faedah yang ketara antara Amerika Syarikat dan Jepun. Pasangan ini didagangkan hampir paras 160 yang sebelum ini mencetuskan campur tangan pihak berkuasa Jepun, menonjolkan sensitiviti berterusan dalam pasaran mata wang.

Secara keseluruhan, pasaran FX dipacu oleh ketegangan geopolitik yang semakin reda, hasil Perbendaharaan yang lebih rendah dan perubahan jangkaan bank pusat.

Tinjauan & Minggu Hadapan

Pasaran kini memasuki minggu penting yang didominasi oleh data pasaran buruh, jangkaan inflasi dan pemantauan berterusan terhadap momentum pertumbuhan ekonomi.

Pelabur akan memantau dengan teliti Nonfarm Payrolls AS, ISM Manufacturing dan Services PMI, JOLTS Job Openings dan data inflasi zon euro untuk mendapatkan petunjuk lanjut mengenai kesihatan ekonomi global dan tinjauan dasar bank pusat.

Pasaran juga akan memerhati perkembangan berkaitan IPO SpaceX yang dicadangkan, yang boleh menjadi penyenaraian awam terbesar dalam sejarah dan dijangka menarik perhatian pelabur menjelang penyenaraian pada bulan Jun.

Walaupun paras tertinggi baharu dan pendapatan kukuh terus menyokong selera risiko, inflasi kekal melebihi sasaran dan momentum pertumbuhan menunjukkan tanda-tanda kelembapan. Dengan mesyuarat bank pusat bulan Jun semakin hampir, data pasaran buruh dan inflasi yang akan datang akan menjadi penentu sama ada kenaikan ini boleh berterusan ke musim panas.