أرقام قياسية رغم المخاوف بشأن التضخم | الملخص الأسبوعي: 25 - 29 مايو 2026

أنهت الأسواق شهر مايو على أرضية قوية مع تراجع التوترات الجيوسياسية، وانخفاض أسعار النفط، واستمرار الثقة في أرباح الشركات، مما دعم شهية المخاطرة عبر فئات الأصول العالمية. وبينما بقي التضخم مرتفعًا وتباطأت بيانات النمو الأمريكية، تجاهل المستثمرون إلى حد كبير الرياح المعاكسة على الصعيد الكلي. وبدلاً من ذلك، بقي التركيز منصبًا على أرباح الشركات القوية، والاستثمار في الذكاء الاصطناعي، والمؤشرات على أن التوترات حول مضيق هرمز قد تتراجع بعد إحراز تقدم في المفاوضات بين الولايات المتحدة وإيران.

وكانت النتيجة أسبوعًا إيجابيًا آخر للأصول ذات المخاطر، حيث واصلت الأسهم ارتفاعها، وتراجعت عوائد السندات من أعلى مستوياتها الأخيرة، وقامت أسواق الطاقة بتقليص جزء كبير من علاوة المخاطر الجيوسياسية. ومع ذلك، ومع بقاء التضخم أعلى من أهداف البنوك المركزية واقتراب اجتماعات السياسات في يونيو، تبقى التساؤلات حول استدامة هذا الارتفاع محور الاهتمام.

نظرة عامة على الاقتصاد

قدمت البيانات الاقتصادية خلال الأسبوع صورة متباينة لنمو متباطئ إلى جانب ضغوط تضخمية مستمرة.

في الولايات المتحدة، تمت مراجعة نمو الناتج المحلي الإجمالي للربع الأول إلى 1.6% على أساس سنوي بعد أن كان 2.0% سابقًا، مما يشير إلى بعض التباطؤ في الزخم الاقتصادي. في الوقت نفسه، ظل التضخم الأساسي لمؤشر نفقات الاستهلاك الشخصي لشهر أبريل مرتفعًا عند 3.3% على أساس سنوي، بينما بقي التضخم الرئيسي لمؤشر نفقات الاستهلاك الشخصي قريبًا من 3.8%، وهو أعلى مستوى منذ مايو 2023.

ظلت أوضاع سوق العمل مستقرة نسبيًا، حيث ارتفعت طلبات إعانة البطالة الأولية إلى 215,000. وتراجعت ثقة المستهلك بشكل طفيف، بينما بقي الدخل الشخصي دون تغيير يذكر وانخفض معدل الادخار إلى أدنى مستوى له منذ أربع سنوات، مما يبرز الضغوط المتزايدة على أوضاع الأسر المالية رغم استمرار مرونة الاقتصاد.

تحسنت ثقة الاقتصاد في منطقة اليورو بشكل طفيف خلال مايو، رغم استمرار التركيز على بيانات التضخم القادمة وقرار السياسة النقدية للبنك المركزي الأوروبي في يونيو.

ظل تعافي الاقتصاد الصيني تحت الضغط، حيث تراجع الاستثمار الأجنبي المباشر بنسبة 10.3% منذ بداية العام حتى أبريل.

قدمت اليابان مجموعة أكثر تشجيعًا من المؤشرات الاقتصادية. ارتفع الإنتاج الصناعي بنسبة 0.8% خلال أبريل، بينما زادت مبيعات التجزئة بنسبة 2.1% على أساس سنوي، مما يدعم الرأي بأن الطلب المحلي لا يزال مرنًا نسبيًا رغم اتجاهات التضخم الأضعف.

في أستراليا، تراجع التضخم الرئيسي إلى 4.2% على أساس سنوي في أبريل، وجاء أقل من التوقعات. وفي الوقت نفسه، أبقى بنك الاحتياطي النيوزيلندي سعر الفائدة الرسمي دون تغيير عند 2.25%، مع الاستمرار في اتخاذ موقف متشدد نسبيًا بينما يواصل صناع السياسات مراقبة مخاطر التضخم.

الأسهم والسندات والسلع

الأسهم

واصلت الأسهم الأمريكية تقدمها القوي طوال الأسبوع، حيث أغلقت المؤشرات الرئيسية الثلاثة عند مستويات قياسية جديدة.

ارتفع مؤشر S&P 500 بنسبة 1.43% لينهي عند 7,580.06، مواصلاً سلسلة مكاسبه لتسعة أسابيع متتالية ومنهيًا مايو بارتفاع 5.0%. وصعد مؤشر ناسداك المركب بنسبة 2.77% خلال الأسبوع، محققًا أقوى أداء شهري له في عام 2026 بمكاسب بلغت 8.0% في مايو. في المقابل، تقدم مؤشر داو جونز الصناعي بنسبة 2.94% وأغلق فوق 51,000 لأول مرة وأنهى الشهر بارتفاع يقارب 3.0%.

ظل قطاع التكنولوجيا المحرك الرئيسي للسوق مع استمرار الحماس حول الاستثمار في الذكاء الاصطناعي والإنفاق على البنية التحتية، مما دعم المعنويات عبر القطاع.

استمرت أرباح الشركات في تقديم دعم واسع. حيث تجاوزت نتائج حوالي 84% من شركات S&P 500 التي أعلنت عن نتائج الربع الأول توقعات المحللين، بينما واصل نمو الأرباح بشكل عام التفوق بشكل ملحوظ على التوقعات.

قدمت الأسهم الأوروبية أداءً أكثر تباينًا. فبينما تحسنت المعنويات مع تراجع التوترات الجيوسياسية، استمر الزخم البطيء للنمو ومخاوف التضخم في الحد من الصعود عبر المؤشرات الإقليمية الرئيسية.

السندات

عكست أسواق السندات تقييماً أكثر توازناً لمخاطر التضخم والنمو خلال الأسبوع.

تراجع العائد على سندات الخزانة الأمريكية لأجل 10 سنوات من 4.56% إلى 4.45%، بينما انخفض عائد السندات لأجل سنتين من 4.13% إلى 3.98%.

رغم استمرار ارتفاع التضخم، ركز المستثمرون بشكل متزايد على بيانات النمو الأضعف والمؤشرات على أن الزخم الاقتصادي قد يتباطأ. وفر انخفاض العوائد دعمًا إضافيًا للأصول ذات المخاطر، خاصة القطاعات الموجهة للنمو مثل التكنولوجيا.

بشكل عام، واصلت أسواق السندات الموازنة بين ضغوط التضخم المستمرة والمؤشرات على تباطؤ النمو الاقتصادي.

السلع

سجلت أسعار النفط انخفاضات حادة خلال الأسبوع مع استجابة المستثمرين لتقارير حول إحراز تقدم نحو تمديد وقف إطلاق النار بين الولايات المتحدة وإيران وإمكانية إعادة فتح مضيق هرمز.

انخفض خام غرب تكساس الوسيط بنحو 9.0% إلى 87.90 دولارًا للبرميل، بينما سجل خام برنت أكبر تراجع شهري له منذ 2020، بانخفاض 1.08% ليستقر عند 91.70 دولارًا.

ارتفعت أسعار الذهب بنسبة 0.75% خلال الأسبوع لتصل إلى حوالي 4,544 دولارًا مع موازنة المستثمرين بين تراجع التوترات الجيوسياسية واستمرار مخاوف التضخم وعدم اليقين بشأن السياسات النقدية المستقبلية.

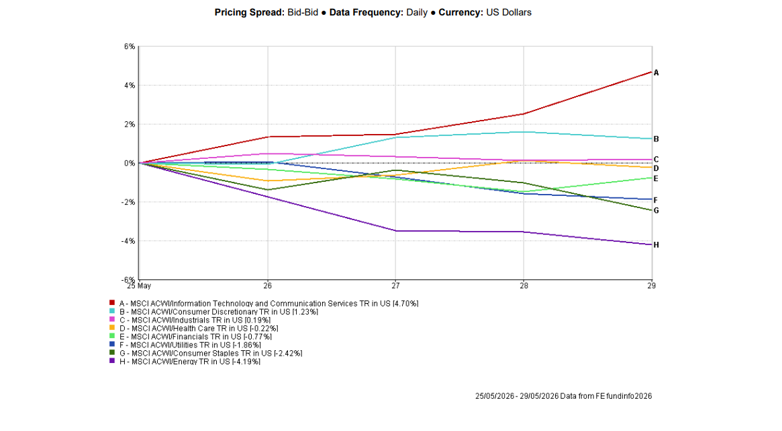

أداء القطاعات

سلط أداء القطاعات الضوء على استمرار تفضيل السوق للأصول الموجهة للنمو.

كان قطاع تكنولوجيا المعلومات وخدمات الاتصالات هو الأقوى أداءً عالميًا، مرتفعًا بنسبة 4.70% خلال الأسبوع مع استمرار التفاؤل المرتبط بالذكاء الاصطناعي والأرباح القوية في دعم المعنويات.

ارتفع قطاع السلع الاستهلاكية الكمالية بنسبة 1.23%، بينما تقدم قطاع الصناعة بنسبة 0.19%.

في المقابل، كان قطاع الطاقة هو الأضعف أداءً، متراجعًا بنسبة 4.19% مع تسجيل أسعار النفط أكبر انخفاض لها منذ أشهر. وتراجع قطاع السلع الاستهلاكية الأساسية بنسبة 2.42%، بينما انخفضت قطاعات المرافق والخدمات المالية والرعاية الصحية بنسبة 1.86% و0.77% و0.22% على التوالي.

بشكل عام، ظل قطاع التكنولوجيا هو القائد الواضح للسوق مع استمرار تفضيل المستثمرين لموضوعات النمو المرتبطة بالذكاء الاصطناعي.

أداء القطاعات من 25 إلى 29 مايو 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 29 مايو 2026.

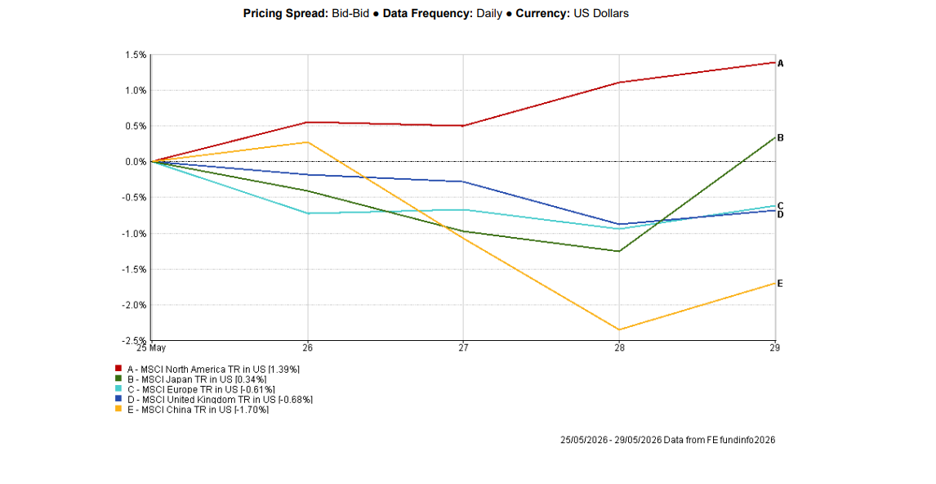

الأسواق الإقليمية

ظل الأداء الإقليمي متباينًا، مع استمرار أمريكا الشمالية في تصدر أسواق الأسهم العالمية.

ارتفع مؤشر MSCI لأمريكا الشمالية بنسبة 1.39% مع دعم المستويات القياسية للأسهم الأمريكية للأداء الإقليمي الأوسع.

حققت اليابان مكاسب بنسبة 0.34% بعد بيانات أقوى للإنتاج الصناعي ومبيعات التجزئة، بينما تراجعت أوروبا والمملكة المتحدة بنسبة 0.61% و0.68% على التوالي وسط استمرار المخاوف بشأن النمو وتوخي الحذر قبل صدور بيانات التضخم الرئيسية.

وظلت الصين أضعف منطقة رئيسية، متراجعة بنسبة 1.70% مع استمرار استجابة المستثمرين للبيانات الاقتصادية المخيبة للآمال والمخاوف المستمرة بشأن الطلب المحلي ونشاط الاستثمار.

الأداء الإقليمي من 25 إلى 29 مايو 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 29 مايو 2026.

أسواق العملات

عكست أسواق العملات تحسن شهية المخاطرة وتراجع الطلب على الأصول الآمنة التقليدية طوال الأسبوع.

انخفض مؤشر الدولار الأمريكي (DXY) بنسبة 0.31% إلى 99.00، مسجلاً ثاني تراجع أسبوعي على التوالي مع تراجع التوترات الجيوسياسية حول وقف إطلاق النار المحتمل بين الولايات المتحدة وإيران، مما قلل من الطلب الدفاعي على العملة.

ارتفع زوج اليورو/الدولار الأمريكي (EUR/USD) بنحو 0.2% خلال الأسبوع وأغلق قرب 1.1662 بعد تعافيه من أدنى مستوى له منذ عدة أسابيع عند 1.1576. وجاء هذا الصعود مدفوعًا بشكل أساسي بضعف الدولار على نطاق أوسع مع إعادة تقييم المستثمرين لمراكزهم الدفاعية.

استفاد الجنيه الإسترليني أيضًا من ضعف الدولار، حيث أغلق زوج الجنيه الإسترليني/الدولار الأمريكي (GBP/USD) قرب 1.3461 بعد التداول بين 1.3291 و1.3575 طوال الأسبوع. وبينما بقيت البيانات الاقتصادية البريطانية متباينة، وجد الجنيه دعمًا مع تراجع عوائد السندات وتحسن شهية المخاطرة.

في المقابل، ظل زوج الدولار الأمريكي/الين الياباني (USD/JPY) مرتفعًا قرب 159.32، مع استمرار الضغط على الين بسبب الفارق الكبير في أسعار الفائدة بين الولايات المتحدة واليابان. وتداول الزوج قرب مستوى 160 الذي دفع السلطات اليابانية سابقًا إلى التدخل، مما يبرز الحساسية المستمرة في أسواق العملات.

بشكل عام، تأثرت أسواق الصرف الأجنبي بتراجع التوترات الجيوسياسية، وانخفاض عوائد السندات الأمريكية، وتغير توقعات السياسات النقدية للبنوك المركزية.

التوقعات والأسبوع القادم

تدخل الأسواق الآن أسبوعًا مهمًا تهيمن عليه بيانات سوق العمل، وتوقعات التضخم، واستمرار التركيز على زخم النمو الاقتصادي.

سيراقب المستثمرون عن كثب بيانات الوظائف غير الزراعية الأمريكية، ومؤشرات مديري المشتريات للقطاعين الصناعي والخدمي (ISM)، وفرص العمل (JOLTS)، وبيانات التضخم في منطقة اليورو للحصول على مؤشرات إضافية حول صحة الاقتصاد العالمي وآفاق سياسات البنوك المركزية.

كما ستتابع الأسواق تطورات الاكتتاب العام المقترح لشركة SpaceX، والذي قد يصبح أكبر طرح عام في التاريخ ومن المتوقع أن يجذب اهتمامًا كبيرًا من المستثمرين قبل إدراجه المرتقب في يونيو.

وبينما تواصل المستويات القياسية والأرباح القوية دعم شهية المخاطرة، يبقى التضخم أعلى من المستهدف ويظهر زخم النمو علامات تباطؤ. ومع اقتراب اجتماعات البنوك المركزية في يونيو، ستكون بيانات سوق العمل والتضخم القادمة حاسمة في تحديد ما إذا كان بإمكان الارتفاع أن يستمر خلال الصيف.