Mức cao kỷ lục bất chấp lo ngại về lạm phát | Tổng kết tuần: 25 - 29 tháng 5 năm 2026

Thị trường kết thúc tháng 5 với nền tảng vững chắc nhờ căng thẳng địa chính trị hạ nhiệt, giá dầu giảm và niềm tin vào lợi nhuận doanh nghiệp tiếp tục củng cố tâm lý chấp nhận rủi ro trên các loại tài sản toàn cầu. Dù lạm phát vẫn ở mức cao và dữ liệu tăng trưởng của Mỹ suy yếu, các nhà đầu tư phần lớn đã bỏ qua những trở ngại vĩ mô. Thay vào đó, sự chú ý vẫn tập trung vào lợi nhuận bền vững, đầu tư vào trí tuệ nhân tạo và dấu hiệu cho thấy căng thẳng quanh eo biển Hormuz có thể đang giảm sau tiến triển trong đàm phán Mỹ-Iran.

Kết quả là một tuần tích cực nữa cho các tài sản rủi ro, với cổ phiếu tiếp tục tăng cao, lợi suất trái phiếu giảm từ các mức đỉnh gần đây và thị trường năng lượng xóa bỏ phần lớn phí rủi ro địa chính trị. Tuy nhiên, khi lạm phát vẫn vượt mục tiêu của ngân hàng trung ương và các cuộc họp chính sách tháng 6 đang đến gần, câu hỏi về tính bền vững của đợt tăng giá vẫn là tâm điểm chú ý.

Tổng Quan Kinh Tế

Dữ liệu kinh tế trong tuần cho thấy bức tranh trái chiều với tăng trưởng chậm lại nhưng áp lực lạm phát vẫn dai dẳng.

Tại Hoa Kỳ, tăng trưởng GDP quý I đã được điều chỉnh giảm xuống còn 1,6% theo năm từ mức 2,0% trước đó, cho thấy động lực kinh tế có phần chững lại. Đồng thời, lạm phát lõi PCE tháng 4 vẫn ở mức cao 3,3% so với cùng kỳ năm trước, trong khi lạm phát PCE tổng thể duy trì gần 3,8%, mức cao nhất kể từ tháng 5/2023.

Điều kiện thị trường lao động vẫn khá ổn định, với số đơn xin trợ cấp thất nghiệp lần đầu tăng lên 215.000. Niềm tin người tiêu dùng giảm nhẹ, thu nhập cá nhân gần như không đổi và tỷ lệ tiết kiệm xuống mức thấp nhất trong bốn năm, cho thấy áp lực ngày càng lớn lên tài chính hộ gia đình dù kinh tế vẫn bền bỉ.

Tâm lý kinh tế khu vực đồng euro cải thiện nhẹ trong tháng 5, dù sự chú ý vẫn tập trung vào dữ liệu lạm phát sắp tới và quyết định chính sách của ECB vào tháng 6.

Đà phục hồi kinh tế của Trung Quốc tiếp tục chịu áp lực, với đầu tư trực tiếp nước ngoài giảm 10,3% lũy kế từ đầu năm đến tháng 4.

Nhật Bản ghi nhận các chỉ số kinh tế tích cực hơn. Sản xuất công nghiệp tăng 0,8% trong tháng 4, doanh số bán lẻ tăng 2,1% so với cùng kỳ năm trước, củng cố quan điểm rằng nhu cầu nội địa vẫn khá bền vững dù xu hướng lạm phát dịu lại.

Tại Úc, lạm phát tổng thể giảm xuống 4,2% so với cùng kỳ năm trước trong tháng 4, thấp hơn kỳ vọng. Trong khi đó, Ngân hàng Dự trữ New Zealand giữ nguyên lãi suất cơ bản ở mức 2,25%, đồng thời duy trì quan điểm thận trọng khi các nhà hoạch định chính sách tiếp tục theo dõi rủi ro lạm phát.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Cổ Phiếu

Cổ phiếu Mỹ tiếp tục tăng mạnh trong tuần, với cả ba chỉ số lớn đều đóng cửa ở mức cao kỷ lục mới.

S&P 500 tăng 1,43% lên 7.580,06, kéo dài chuỗi tăng lên chín tuần liên tiếp và kết thúc tháng 5 tăng 5,0%. Nasdaq Composite tăng 2,77% trong tuần, ghi nhận hiệu suất tháng mạnh nhất năm 2026 với mức tăng 8,0% trong tháng 5. Trong khi đó, Dow Jones Industrial Average tăng 2,94%, lần đầu tiên vượt mốc 51.000 và kết thúc tháng cao hơn gần 3,0%.

Công nghệ tiếp tục là động lực chính của thị trường khi sự hào hứng với đầu tư trí tuệ nhân tạo và chi tiêu cho hạ tầng hỗ trợ tâm lý toàn ngành.

Lợi nhuận doanh nghiệp nhìn chung vẫn tích cực. Khoảng 84% công ty thuộc S&P 500 báo cáo kết quả quý I vượt kỳ vọng của các nhà phân tích, trong khi tăng trưởng lợi nhuận tổng thể tiếp tục vượt xa dự báo.

Cổ phiếu châu Âu ghi nhận diễn biến trái chiều hơn. Dù tâm lý cải thiện nhờ căng thẳng địa chính trị hạ nhiệt, đà tăng trưởng chậm lại và lo ngại lạm phát tiếp tục hạn chế đà tăng của các chỉ số khu vực lớn.

Trái Phiếu

Thị trường trái phiếu phản ánh đánh giá cân bằng hơn về rủi ro lạm phát và tăng trưởng trong tuần.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm từ 4,56% xuống 4,45%, trong khi lợi suất kỳ hạn 2 năm giảm từ 4,13% xuống 3,98%.

Dù lạm phát vẫn ở mức cao, nhà đầu tư ngày càng tập trung vào dữ liệu tăng trưởng yếu hơn và dấu hiệu cho thấy động lực kinh tế có thể đang chững lại. Đà giảm của lợi suất mang lại hỗ trợ bổ sung cho các tài sản rủi ro, đặc biệt là các ngành định hướng tăng trưởng như công nghệ.

Nhìn chung, thị trường trái phiếu tiếp tục cân bằng giữa áp lực lạm phát kéo dài và dấu hiệu tăng trưởng kinh tế chậm lại.

Hàng Hóa

Giá dầu giảm mạnh trong tuần khi nhà đầu tư phản ứng với các báo cáo về tiến triển trong việc gia hạn lệnh ngừng bắn giữa Mỹ và Iran cũng như khả năng mở lại eo biển Hormuz.

WTI giảm khoảng 9,0% xuống còn 87,90 USD mỗi thùng, trong khi Brent crude ghi nhận mức giảm hàng tháng lớn nhất kể từ năm 2020, giảm 1,08% xuống còn 91,70 USD.

Giá vàng tăng 0,75% trong tuần lên khoảng 4.544 USD khi nhà đầu tư cân nhắc giữa căng thẳng địa chính trị hạ nhiệt với lo ngại lạm phát kéo dài và bất định về chính sách tiền tệ trong tương lai.

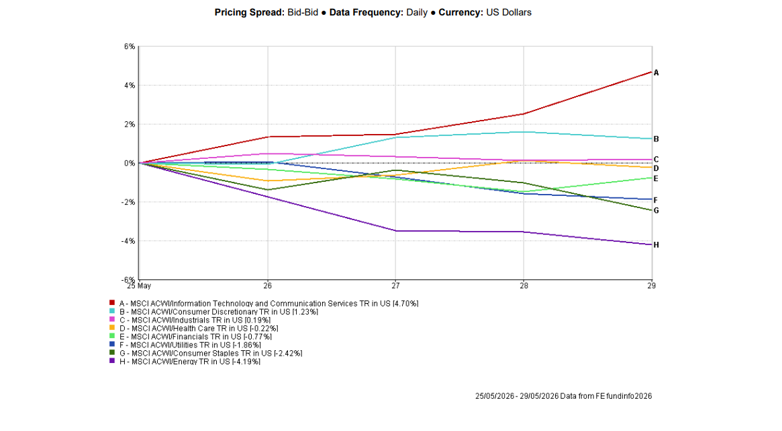

Hiệu Suất Ngành

Hiệu suất ngành cho thấy thị trường tiếp tục ưu tiên các tài sản định hướng tăng trưởng.

Công Nghệ Thông Tin và Dịch Vụ Truyền Thông là nhóm ngành có hiệu suất mạnh nhất toàn cầu, tăng 4,70% trong tuần nhờ lạc quan về AI và lợi nhuận tích cực tiếp tục hỗ trợ tâm lý.

Tiêu Dùng Không Thiết Yếu tăng 1,23%, trong khi Công Nghiệp tăng 0,19%.

Trong khi đó, Năng Lượng là ngành yếu nhất, giảm 4,19% khi giá dầu ghi nhận mức giảm mạnh nhất trong nhiều tháng. Hàng Tiêu Dùng Thiết Yếu giảm 2,42%, còn Tiện Ích, Tài Chính và Chăm Sóc Sức Khỏe lần lượt giảm 1,86%, 0,77% và 0,22%.

Nhìn chung, công nghệ vẫn là nhóm dẫn dắt thị trường khi nhà đầu tư tiếp tục ưu ái các chủ đề tăng trưởng liên quan đến AI.

Hiệu Suất Ngành 25 – 29 Tháng 5 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính theo USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến 29/5/2026.

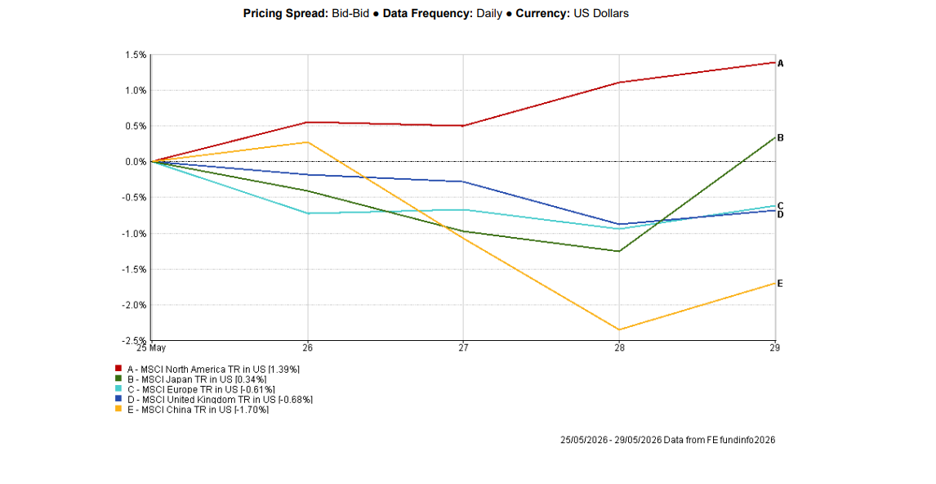

Thị Trường Khu Vực

Hiệu suất khu vực vẫn trái chiều, với Bắc Mỹ tiếp tục dẫn đầu thị trường cổ phiếu toàn cầu.

MSCI Bắc Mỹ tăng 1,39% nhờ các mức cao kỷ lục trên thị trường cổ phiếu Mỹ hỗ trợ hiệu suất khu vực rộng lớn hơn.

Nhật Bản tăng 0,34% nhờ dữ liệu sản xuất công nghiệp và bán lẻ tích cực, trong khi châu Âu và Vương quốc Anh lần lượt giảm 0,61% và 0,68% do lo ngại tăng trưởng kéo dài và tâm lý thận trọng trước các công bố lạm phát quan trọng.

Trung Quốc tiếp tục là khu vực lớn yếu nhất, giảm 1,70% khi nhà đầu tư tiếp tục phản ứng với dữ liệu kinh tế gây thất vọng và lo ngại kéo dài về nhu cầu nội địa cũng như hoạt động đầu tư.

Hiệu Suất Khu Vực 25 – 29 Tháng 5 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính theo USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến 29/5/2026.

Thị Trường Tiền Tệ

Thị trường tiền tệ phản ánh tâm lý rủi ro cải thiện và nhu cầu đối với các tài sản trú ẩn truyền thống giảm trong suốt tuần.

Chỉ số đô la Mỹ (DXY) giảm 0,31% xuống còn 99,00, ghi nhận tuần giảm thứ hai liên tiếp khi căng thẳng địa chính trị quanh khả năng ngừng bắn Mỹ-Iran giảm bớt nhu cầu phòng thủ đối với đồng tiền này.

EUR/USD tăng khoảng 0,2% trong tuần, đóng cửa gần 1,1662 sau khi phục hồi từ mức thấp nhiều tuần là 1,1576. Đà tăng chủ yếu được thúc đẩy bởi đồng đô la yếu đi khi nhà đầu tư điều chỉnh lại vị thế trú ẩn an toàn.

Bảng Anh cũng hưởng lợi từ tâm lý đồng đô la yếu, với GBP/USD đóng cửa gần 1,3461 sau khi dao động trong khoảng 1,3291 đến 1,3575 suốt tuần. Dù dữ liệu kinh tế Anh vẫn trái chiều, đồng bảng được hỗ trợ khi lợi suất trái phiếu kho bạc Mỹ giảm và khẩu vị rủi ro cải thiện.

Trong khi đó, USD/JPY vẫn ở mức cao gần 159,32, đồng yên tiếp tục chịu áp lực từ chênh lệch lãi suất lớn giữa Mỹ và Nhật Bản. Cặp tiền này giao dịch gần ngưỡng 160 từng khiến giới chức Nhật can thiệp trước đó, cho thấy sự nhạy cảm kéo dài trên thị trường tiền tệ.

Nhìn chung, thị trường ngoại hối bị chi phối bởi căng thẳng địa chính trị hạ nhiệt, lợi suất trái phiếu kho bạc Mỹ giảm và kỳ vọng chính sách ngân hàng trung ương thay đổi.

Triển Vọng và Tuần Tới

Thị trường hiện bước vào một tuần quan trọng với tâm điểm là dữ liệu lao động, kỳ vọng lạm phát và sự giám sát liên tục về động lực tăng trưởng kinh tế.

Nhà đầu tư sẽ theo dõi sát Nonfarm Payrolls của Mỹ, chỉ số PMI sản xuất và dịch vụ ISM, số liệu việc làm JOLTS và dữ liệu lạm phát khu vực đồng euro để tìm thêm tín hiệu về sức khỏe kinh tế toàn cầu và triển vọng chính sách ngân hàng trung ương.

Thị trường cũng sẽ chú ý đến các diễn biến liên quan đến IPO của SpaceX, có thể trở thành đợt phát hành cổ phiếu lớn nhất lịch sử và dự kiến thu hút sự quan tâm lớn của nhà đầu tư trước khi niêm yết vào tháng 6.

Dù các mức đỉnh kỷ lục và lợi nhuận mạnh tiếp tục hỗ trợ khẩu vị rủi ro, lạm phát vẫn vượt mục tiêu và động lực tăng trưởng đang có dấu hiệu chững lại. Khi các cuộc họp ngân hàng trung ương tháng 6 đang đến gần, dữ liệu lao động và lạm phát sắp tới sẽ đóng vai trò then chốt trong việc xác định liệu đà tăng có thể kéo dài sang mùa hè hay không.