インフレ懸念にもかかわらず過去最高値を記録|週間まとめ:2026年5月25日~29日

5月の市場は、地政学的リスクの緩和、原油価格の下落、企業業績への信頼感の継続により、世界の資産クラス全体でリスク志向が支えられ、堅調な動きで終えました。インフレ率は依然として高水準にあり、米国の成長指標はやや軟化しましたが、投資家はこうしたマクロ経済の逆風をおおむね無視しました。代わりに、堅調な企業業績、AI投資、そしてホルムズ海峡を巡る緊張が米国とイランの交渉進展を受けて緩和する兆しに注目が集まりました。

その結果、リスク資産は今週も堅調な推移となり、株式は上昇を続け、債券利回りは直近の高値から低下、エネルギー市場では地政学的リスクプレミアムの大部分が解消されました。ただし、インフレ率が依然として中央銀行の目標を上回り、6月の政策会合が近づく中、ラリーの持続性に対する疑問が引き続き注目されています。

経済概況

今週発表された経済指標は、成長の減速と根強いインフレ圧力が混在する状況を示しました。

米国では、第1四半期のGDP成長率が年率2.0%から1.6%へ下方修正され、経済の勢いがやや鈍化していることが示唆されました。同時に、4月のコアPCEインフレ率は前年比3.3%と高止まりし、ヘッドラインのPCEインフレ率も3.8%と2023年5月以来の高水準となりました。

労働市場は比較的安定しており、新規失業保険申請件数は21万5,000件に増加しました。消費者信頼感はやや軟化し、個人所得はほぼ横ばい、貯蓄率は4年ぶりの低水準となり、経済の底堅さが続く中でも家計の財政状況には圧力が強まっていることが浮き彫りとなりました。

ユーロ圏では、5月に経済センチメントがやや改善しましたが、注目は引き続き今後発表されるインフレ指標やECBの6月政策決定に集まっています。

中国の景気回復には依然として圧力がかかっており、4月までの累計で海外直接投資が前年比10.3%減少しました。

日本はより明るい経済指標を示しました。4月の鉱工業生産は0.8%増加、また小売売上高も前年比2.1%増となり、インフレの鈍化傾向にもかかわらず、内需が比較的堅調であることを裏付けました。

オーストラリアでは、4月のヘッドラインインフレ率が前年比4.2%まで低下し、市場予想を下回りました。一方、ニュージーランド準備銀行は政策金利を2.25%で据え置き、インフレリスクを注視しつつタカ派的な姿勢を維持しました。

株式・債券・コモディティ

株式

米国株式は今週も力強い上昇を続け、主要3指数すべてが過去最高値で取引を終えました。

S&P500は1.43%上昇し7,580.06で終了、9週連続の上昇となり、5月は5.0%高となりました。ナスダック総合指数は2.77%上昇し、2026年で最も強い月次パフォーマンス(5月は8.0%高)を記録しました。一方、ダウ工業株30種平均は2.94%上昇し、初めて51,000を突破、月間では約3.0%高となりました。

AI投資やインフラ支出への期待が続く中、テクノロジー分野が引き続き市場の主導役となりました。

企業業績も全体的に堅調でした。S&P500構成企業の約84%が第1四半期決算でアナリスト予想を上回り、全体の利益成長も予想を大きく上回る結果となりました。

欧州株式はややまちまちな展開となりました。地政学リスクの緩和でセンチメントは改善したものの、成長の減速やインフレ懸念が主要地域指数の上値を抑えました。

債券

債券市場は今週、インフレと成長リスクのバランスをより反映した動きとなりました。

米国10年債利回りは4.56%から4.45%へ低下、また2年債利回りも4.13%から3.98%へ下落しました。

インフレ率が高止まりする中でも、投資家は成長指標の鈍化や経済の勢いが弱まる兆しに注目し始めています。利回りの低下は、特にテクノロジーなど成長志向のセクターにとってリスク資産への追加的な支援材料となりました。

全体として、債券市場は根強いインフレ圧力と経済成長の減速兆候とのバランスを取り続けています。

コモディティ

原油価格は、米国とイランの停戦延長やホルムズ海峡再開の進展報道を受けて、今週大きく下落しました。

WTIは約9.0%下落し1バレル87.90ドル、ブレント原油は2020年以来最大の月間下落となり、1.08%下落して91.70ドルで引けました。

金価格は今週0.75%上昇し約4,544ドルとなり、投資家は地政学リスクの緩和と根強いインフレ懸念、今後の金融政策を巡る不透明感とのバランスを取りました。

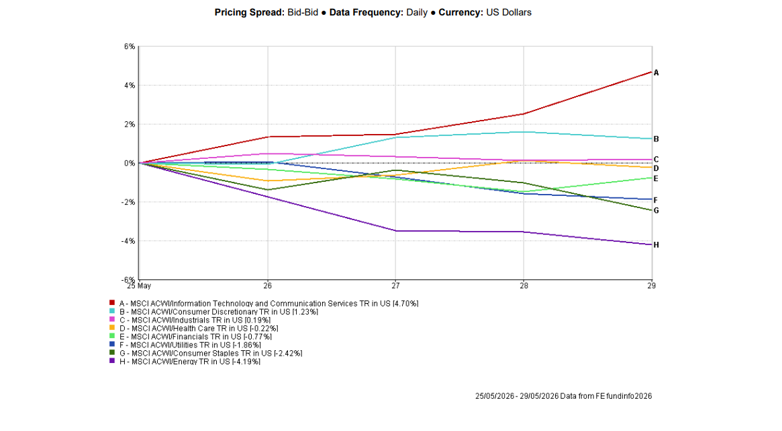

セクター別パフォーマンス

セクター別の動きでは、引き続き成長志向の資産が市場の選好を集めていることが示されました。

情報技術およびコミュニケーションサービスが世界で最も好調なセクターとなり、AI関連の期待や好調な業績を背景に、今週4.70%上昇しました。

一般消費財は1.23%上昇、資本財も0.19%上昇しました。

一方、エネルギーは4.19%下落し最も弱いセクターとなり、原油価格の大幅下落が影響しました。生活必需品は2.42%下落、公益事業・金融・ヘルスケアはそれぞれ1.86%、0.77%、0.22%下落しました。

全体として、テクノロジー分野が引き続き市場をリードし、投資家はAI関連の成長テーマを選好し続けています。

2026年5月25日~29日のセクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年5月29日現在。

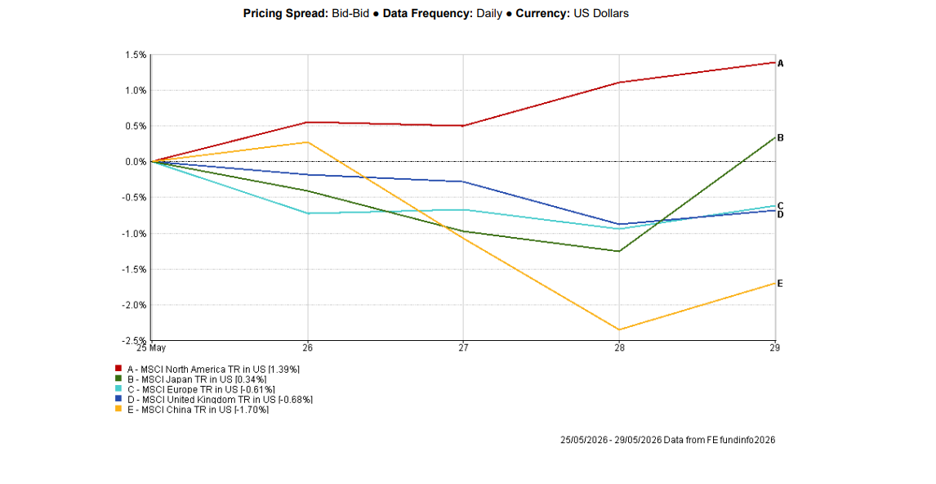

地域別市場

地域別のパフォーマンスはまちまちとなり、北米が引き続き世界の株式市場をリードしました。

MSCI北米指数は1.39%上昇し、米国株の最高値更新が広範な地域パフォーマンスを支えました。

日本は0.34%上昇し、鉱工業生産と小売売上高の好調が寄与しました。一方、欧州と英国はそれぞれ0.61%、0.68%下落し、成長懸念や主要インフレ指標発表前の慎重な姿勢が影響しました。

中国は主要地域の中で最も弱く、1.70%下落しました。経済指標の不振や内需・投資活動への懸念が続いています。

2026年5月25日~29日の地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年5月29日現在。

為替市場

為替市場は今週、リスク志向の改善と伝統的な安全資産への需要減少を反映しました。

米ドル指数(DXY)は0.31%下落し99.00となり、米国とイランの停戦進展による地政学リスクの緩和で防衛的なドル需要が減少し、2週連続の下落となりました。

ユーロ/米ドルは今週約0.2%上昇し1.1662付近で引け、1.1576の数週間ぶり安値から回復しました。この上昇は主にドル安が背景で、安全資産ポジションの見直しが進みました。

ポンドもドル安の恩恵を受け、英ポンド/米ドルは1.3461付近で引け、週を通じて1.3291~1.3575のレンジで推移しました。英国経済指標はまちまちでしたが、米国債利回りの低下やリスク選好の改善がポンドを支えました。

一方、米ドル/円は159.32付近で高止まりし、米国と日本の大きな金利差を背景に円安圧力が継続。160円付近は過去に日本当局が介入した水準であり、為替市場の敏感さが改めて浮き彫りとなりました。

全体として、為替市場は地政学リスクの緩和、米国債利回りの低下、中央銀行の見通し変化に左右される展開となりました。

見通しと今後の注目点

市場は今後、労働市場データやインフレ期待、経済成長の勢いに対する注目が高まる重要な週に突入します。

投資家は、米国雇用統計(NFP)、ISM製造業・サービス業PMI、JOLTS求人件数、ユーロ圏インフレ指標などを注視し、世界経済の健全性や中央銀行の政策見通しを探ります。

また、SpaceXの新規株式公開(IPO)を巡る動向にも注目が集まります。これは史上最大の上場となる可能性があり、6月の上場を控えて大きな投資家関心を集めるとみられます。

過去最高値や好調な企業業績がリスク選好を支える一方、インフレ率は目標を上回り、成長の勢いにも減速の兆しが見られます。6月の中央銀行会合が迫る中、今後発表される労働市場やインフレ指標が、ラリーが夏以降も続くかどうかの重要な判断材料となるでしょう。