ตลาดแรงงานที่แข็งแกร่งและอัตราผลตอบแทนที่เพิ่มขึ้นกดดันสินทรัพย์เสี่ยง | สรุปรายสัปดาห์: 1 - 5 มิถุนายน 2026

ตลาดเริ่มต้นเดือนมิถุนายนด้วยความมั่นคงค่อนข้างสูง เนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงและราคาน้ำมันที่อ่อนตัวลงยังคงสนับสนุนบรรยากาศเชิงบวกในตลาดโลก อย่างไรก็ตาม บรรยากาศเปลี่ยนแปลงอย่างรวดเร็วในช่วงปลายสัปดาห์ หลังจากข้อมูลตลาดแรงงานสหรัฐที่แข็งแกร่งกว่าคาดการณ์ ทำให้นักลงทุนต้องประเมินความคาดหวังต่อนโยบายของธนาคารกลางสหรัฐใหม่ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่สูงขึ้น ค่าเงินดอลลาร์สหรัฐที่แข็งค่า และความกังวลเกี่ยวกับอัตราดอกเบี้ยที่อาจอยู่ในระดับสูงเป็นเวลานาน กดดันสินทรัพย์เสี่ยง โดยเฉพาะกลุ่มที่เน้นการเติบโตซึ่งเป็นผู้นำการฟื้นตัวของตลาดในช่วงที่ผ่านมา

ผลที่ตามมาคือการปรับราคาครั้งใหญ่ในทุกกลุ่มสินทรัพย์ โดยหุ้นถูกกดดัน อัตราผลตอบแทนพันธบัตรขยับสูงขึ้น และนักลงทุนให้ความสำคัญกับแนวโน้มเงินเฟ้อ นโยบายการเงิน และสภาพคล่องทางการเงินมากขึ้นเมื่อเข้าสู่ครึ่งปีหลัง

ภาพรวมเศรษฐกิจ

ตลาดเริ่มต้นสัปดาห์ด้วยบรรยากาศที่ค่อนข้างสร้างสรรค์ เนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงและราคาพลังงานที่อ่อนตัวลงช่วยสนับสนุนความเชื่อมั่น อย่างไรก็ตาม ข้อมูลเศรษฐกิจสหรัฐที่แข็งแกร่งกว่าคาดการณ์กลับกลายเป็นปัจจัยขับเคลื่อนหลักของตลาดในที่สุด

ปัจจัยกระตุ้นที่สำคัญที่สุดคือรายงานการจ้างงานของสหรัฐในวันศุกร์ ซึ่งแสดงให้เห็นว่าเศรษฐกิจสหรัฐเพิ่มการจ้างงาน 172,000 ตำแหน่งในเดือนพฤษภาคม สูงกว่าคาดการณ์ที่ 86,000 ตำแหน่งอย่างมาก อัตราการว่างงานยังคงอยู่ที่ 4.3% ตอกย้ำมุมมองว่าตลาดแรงงานยังคงแข็งแกร่งแม้ต้นทุนการกู้ยืมจะอยู่ในระดับสูง ข้อมูลที่แข็งแกร่งนี้ลดความคาดหวังต่อการปรับลดอัตราดอกเบี้ยของเฟดในระยะสั้น และจุดประกายความกังวลเกี่ยวกับนโยบายดอกเบี้ยสูงเป็นเวลานานอีกครั้ง

ก่อนหน้านี้ในสัปดาห์ ข้อมูลกิจกรรมทางธุรกิจยังชี้ให้เห็นถึงแรงกดดันเงินเฟ้อที่ยังคงอยู่ ภาคบริการของสหรัฐขยายตัวสู่ระดับ 54.5 ในเดือนพฤษภาคม ขณะที่ดัชนีราคาที่จ่ายพุ่งขึ้นแตะ 71.3 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนสิงหาคม 2022 ตัวเลขเหล่านี้สะท้อนว่าเศรษฐกิจยังคงแข็งแกร่ง ขณะที่ความเสี่ยงเงินเฟ้อยังคงสูง

นอกสหรัฐอเมริกา โมเมนตัมทางเศรษฐกิจยังคงซบเซา ข้อมูลกิจกรรมทางธุรกิจของยูโรโซนยังคงชี้ไปที่ภาวะการเติบโตที่อ่อนแอ ขณะที่ความไม่แน่นอนทางการเมืองและความกังวลทางเศรษฐกิจยังคงกดดันบรรยากาศในสหราชอาณาจักร

ในญี่ปุ่น อัตราผลตอบแทนพันธบัตรรัฐบาลขยับสูงขึ้นตามตัวชี้วัดเงินเฟ้อที่ยังคงแข็งแกร่ง ตอกย้ำความคาดหวังว่าธนาคารกลางญี่ปุ่นจะยังคงทยอยถอนนโยบายการเงินแบบผ่อนคลายพิเศษอย่างค่อยเป็นค่อยไป

โดยรวมแล้ว ตลาดเริ่มเปลี่ยนความคาดหวังจากการผ่อนคลายนโยบายในระยะใกล้ ไปสู่การให้ความสำคัญกับแนวโน้มอัตราดอกเบี้ยที่อาจอยู่ในระดับสูงเป็นเวลานานมากขึ้น

หุ้น, พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ตลาดหุ้นทั่วโลกพลิกกลับอย่างรุนแรงในช่วงปลายสัปดาห์ หลังข้อมูลเศรษฐกิจสหรัฐที่แข็งแกร่งดันอัตราผลตอบแทนพันธบัตรสูงขึ้นและกดดันมูลค่าหุ้น

ในสหรัฐอเมริกา S&P 500 ร่วง 2.75% ในวันศุกร์ ปิดสัปดาห์ที่ 7,383.74 กลุ่มที่เน้นการเติบโต โดยเฉพาะเทคโนโลยี ถูกกดดันอย่างหนักจากอัตราผลตอบแทนที่สูงขึ้นซึ่งส่งผลต่อมูลค่าหุ้นและลดแรงสนับสนุนต่อสินทรัพย์เสี่ยง

ตลาดหุ้นยุโรปก็ปรับตัวลดลงเช่นกัน ดัชนี DAX ของเยอรมนีและ CAC 40 ของฝรั่งเศสอ่อนตัวลง ขณะที่นักลงทุนชั่งน้ำหนักระหว่างการเติบโตที่ชะลอตัวกับแรงกดดันเงินเฟ้อที่ยังคงอยู่ ส่วน FTSE 100 อ่อนค่าลงตามบรรยากาศความเสี่ยงที่แย่ลง

พันธบัตร

ตลาดพันธบัตรมีการปรับราคาครั้งสำคัญหลังรายงานการจ้างงาน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีขยับสูงขึ้นอย่างมาก ขณะที่ อัตราผลตอบแทนพันธบัตร 2 ปีที่อ่อนไหวต่อนโยบายกลับขึ้นไปเหนือ 4.0% อีกครั้ง เนื่องจากตลาดเลื่อนความคาดหวังต่อการลดดอกเบี้ยของเฟดออกไป

อัตราผลตอบแทนพันธบัตรรัฐบาลในยุโรปและสหราชอาณาจักรเคลื่อนไหวในทิศทางเดียวกัน สะท้อนถึงลักษณะการปรับตัวในระดับโลกขณะที่นักลงทุนประเมินแนวโน้มนโยบายการเงินใหม่

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์มีผลการดำเนินงานที่ผสมผสานกันมากขึ้น ราคาน้ำมันอ่อนตัวลงจากความกังวลเกี่ยวกับอุปทานในตะวันออกกลางที่ลดลง โดย ราคาน้ำมันดิบเบรนท์ร่วงต่ำกว่าระดับ 100 ดอลลาร์ต่อบาร์เรล

ราคาทองคำก็อ่อนตัวลงเช่นกัน ลดลงสู่ระดับ 4,510 ดอลลาร์ ต่อออนซ์ เนื่องจากอัตราผลตอบแทนที่แท้จริงสูงขึ้นและค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นลดความต้องการสินทรัพย์ที่ไม่มีผลตอบแทน

โดยรวมแล้ว ผลการดำเนินงานข้ามกลุ่มสินทรัพย์สะท้อนให้เห็นว่าตลาดให้ความสำคัญกับแนวโน้มนโยบายและสภาพคล่องทางการเงินมากกว่าความแข็งแกร่งของการเติบโตเพียงอย่างเดียว

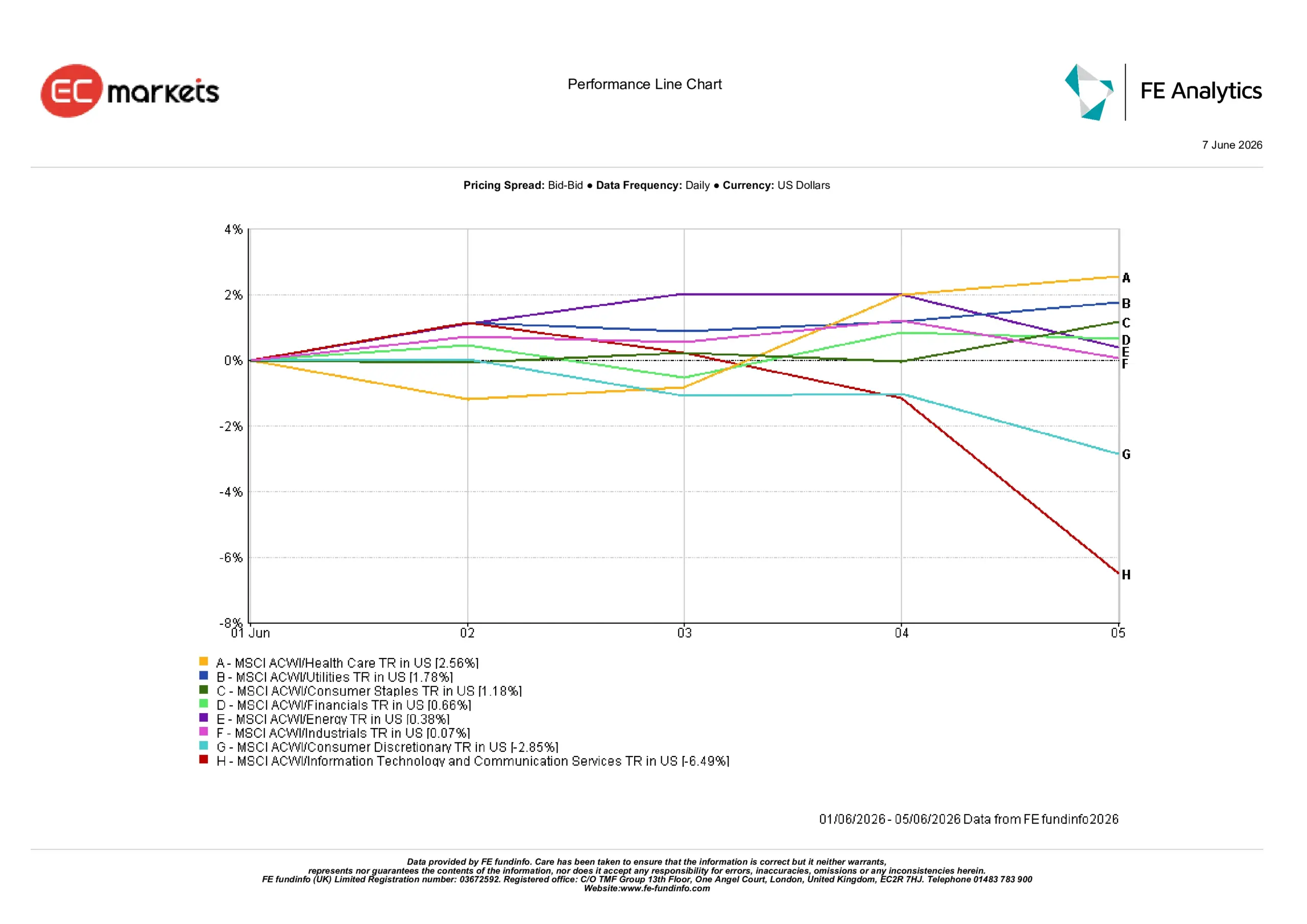

ผลการดำเนินงานของกลุ่มอุตสาหกรรม

ผลการดำเนินงานของกลุ่มอุตสาหกรรมสะท้อนถึงการเปลี่ยนแปลงอย่างชัดเจนในกลยุทธ์ของนักลงทุน เมื่ออัตราผลตอบแทนพันธบัตรที่สูงขึ้นกระตุ้นให้เกิดการหมุนเวียนออกจากกลุ่มที่เน้นการเติบโต

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารเป็นกลุ่มที่อ่อนแอที่สุด ลดลง 6.49% เนื่องจากอัตราผลตอบแทนที่สูงขึ้นกดดันมูลค่าหุ้นเทคโนโลยีและหุ้นเติบโตอย่างมาก

กลุ่มสินค้าฟุ่มเฟือยก็เผชิญแรงกดดัน ลดลง 2.85% ขณะที่นักลงทุนประเมินแนวโน้มการใช้จ่ายของผู้บริโภคใหม่ในสภาพแวดล้อมที่อัตราดอกเบี้ยสูงขึ้น

กลุ่มป้องกันความเสี่ยงให้ผลตอบแทนเหนือกว่ากลุ่มอื่นอย่างชัดเจน กลุ่มสุขภาพและสาธารณูปโภคเพิ่มขึ้น 2.56% และ 1.78% ตามลำดับ ขณะที่นักลงทุนมองหาพื้นที่ที่มั่นคงมากขึ้นในตลาด กลุ่มสินค้าอุปโภคบริโภคพื้นฐานเพิ่มขึ้น 1.18% ตามด้วยกลุ่มการเงินที่ 0.66% ขณะที่กลุ่มพลังงานให้ผลตอบแทนเล็กน้อยที่ 0.38%

กลุ่มอุตสาหกรรมโดยรวมแทบไม่เปลี่ยนแปลง เพิ่มขึ้นเพียง 0.07% ตลอดสัปดาห์

โดยรวมแล้ว ผลการดำเนินงานของกลุ่มอุตสาหกรรมบ่งชี้ว่านักลงทุนมีท่าทีระมัดระวังมากขึ้น โดยให้ความสำคัญกับความมั่นคงและความยืดหยุ่นของกำไรมากกว่าการเติบโตสูง

ผลการดำเนินงานของกลุ่มอุตสาหกรรม 1-5 มิถุนายน 2026

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 5 มิถุนายน 2026

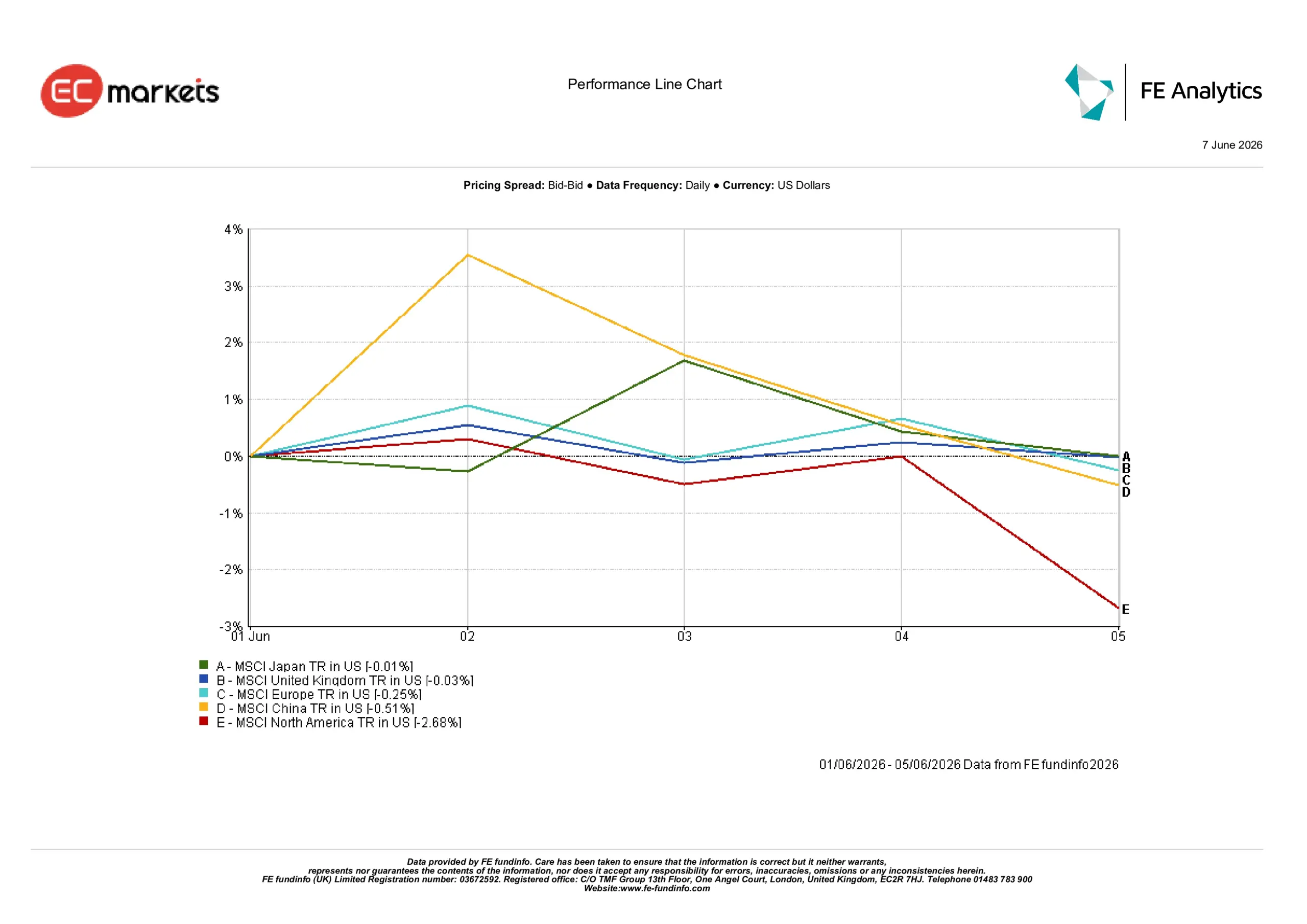

ตลาดภูมิภาค

ผลการดำเนินงานของแต่ละภูมิภาคแตกต่างกันไปตามอัตราผลตอบแทนพันธบัตรที่สูงขึ้นและสภาพเศรษฐกิจที่แตกต่างกัน

อเมริกาเหนือเป็นภูมิภาคหลักที่ให้ผลตอบแทนแย่ที่สุด ลดลง 2.68% เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่สูงขึ้นกระตุ้นให้เกิดการปรับราคาครั้งใหญ่ในตลาดหุ้น

จีนลดลง 0.51% จากความกังวลเกี่ยวกับความเร็วในการฟื้นตัวของเศรษฐกิจที่ยังคงกดดันความเชื่อมั่นของนักลงทุน ขณะที่ยุโรปลดลง 0.25% ท่ามกลางข้อมูลเศรษฐกิจที่อ่อนแอและความกังวลเกี่ยวกับการเติบโตที่ยังคงอยู่

สหราชอาณาจักรแสดงความแข็งแกร่งค่อนข้างมาก โดยปิดสัปดาห์ลดลงเพียง 0.03% ขณะที่ญี่ปุ่นเป็นภูมิภาคหลักที่ให้ผลตอบแทนดีที่สุด โดยแทบไม่เปลี่ยนแปลงตลอดสัปดาห์ ลดลงเพียง 0.01%

โดยรวมแล้ว ผลการดำเนินงานของแต่ละภูมิภาคสะท้อนให้เห็นว่าตลาดที่มีสัดส่วนกลุ่มเติบโตและเทคโนโลยีสูงได้รับผลกระทบมากที่สุดเมื่ออัตราผลตอบแทนพันธบัตรขยับสูงขึ้น

ผลการดำเนินงานของตลาดภูมิภาค 1-5 มิถุนายน 2026

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 5 มิถุนายน 2026

ตลาดเงินตรา

ตลาดเงินตราถูกขับเคลื่อนโดยความแข็งแกร่งของดอลลาร์สหรัฐอีกครั้ง หลังรายงานการจ้างงานที่แข็งแกร่งกว่าคาดการณ์และการปรับความคาดหวังต่อนโยบายของเฟด

เงินยูโรอ่อนค่าลงเมื่อเทียบกับดอลลาร์ เนื่องจากส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้นยังคงสนับสนุนเงินดอลลาร์และความต้องการสินทรัพย์สหรัฐ

เงินปอนด์ก็ถูกกดดันเมื่อเทียบกับดอลลาร์สหรัฐเช่นกัน หลังข้อมูลเศรษฐกิจสหรัฐที่แข็งแกร่งตอกย้ำความคาดหวังว่าอัตราดอกเบี้ยอาจอยู่ในระดับสูงเป็นเวลานาน

ขณะเดียวกัน เงินเยนญี่ปุ่นยังคงอ่อนค่าต่อเนื่อง เนื่องจากส่วนต่างอัตราผลตอบแทนที่สูงของสินทรัพย์สหรัฐยังคงมีน้ำหนักมากกว่าความคาดหวังต่อการปรับนโยบายของธนาคารกลางญี่ปุ่นอย่างค่อยเป็นค่อยไป

โดยรวมแล้ว ตลาดอัตราแลกเปลี่ยนสะท้อนธีมเดียวกับที่เห็นในกลุ่มสินทรัพย์อื่น ๆ คืออัตราผลตอบแทนพันธบัตรสหรัฐที่สูงขึ้นและความคาดหวังต่อนโยบายการเงินที่เข้มงวดต่อเนื่องสนับสนุนความแข็งแกร่งของดอลลาร์สหรัฐในวงกว้าง

แนวโน้มและสัปดาห์ข้างหน้า

สำหรับสัปดาห์ข้างหน้า นักลงทุนมีแนวโน้มที่จะยังคงให้ความสำคัญกับข้อมูลเงินเฟ้อและการสื่อสารจากธนาคารกลาง หลังจากการปรับราคาครั้งใหญ่ในตลาดพันธบัตร

ตัวชี้วัดราคาที่จะประกาศและข้อมูลกิจกรรมทางเศรษฐกิจที่จะออกมา จะช่วยให้เห็นภาพชัดเจนยิ่งขึ้นว่าแรงกดดันเงินเฟ้อยังคงอยู่หรือไม่ และสภาพคล่องทางการเงินที่ตึงตัวขึ้นเริ่มส่งผลกระทบต่อการเติบโตทางเศรษฐกิจมากขึ้นหรือไม่ ตลาดยังคงจับตาความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาล ซึ่งกลายเป็นปัจจัยขับเคลื่อนบรรยากาศที่สำคัญมากขึ้น

ณ ขณะนี้ ตลาดดูเหมือนจะเข้าสู่ช่วงที่ระมัดระวังมากขึ้น ซึ่งแนวโน้มนโยบายการเงิน ทิศทางเงินเฟ้อ และสภาพคล่องทางการเงินจะมีบทบาทสำคัญต่อผลการดำเนินงานของแต่ละกลุ่มสินทรัพย์ มากกว่าความคาดหวังต่อกำไรหรือการเติบโตเพียงอย่างเดียว