La volatilité de l'énergie refait surface alors que le positionnement sur la croissance montre des signes précoces de tension | Récapitulatif hebdomadaire : 20-24 avril 2026

Les marchés mondiaux sont devenus plus prudents la semaine dernière, alors que le regain de tensions dans le détroit d’Hormuz a fait grimper les prix du pétrole et remis en question la récente rotation vers les actifs de croissance. Les actions américaines sont restées relativement résilientes, tandis que l’Europe et la Chine ont sous-performé dans un contexte de signaux de croissance plus faibles et d’une sensibilité énergétique renouvelée.

Vue d’ensemble économique

La semaine a été marquée par un nouveau changement dans la dynamique énergétique, les marchés réévaluant la pérennité de l’accalmie géopolitique observée plus tôt en avril. De nouvelles inquiétudes concernant des perturbations dans le détroit d’Hormuz ont ravivé les craintes sur l’offre sur les marchés pétroliers, interrompant ce qui semblait être une phase de stabilisation.

Cela s’est produit dans un contexte de ralentissement de la croissance mondiale. Dans la zone euro, les indices PMI flash sont restés en territoire de contraction, l’indice composite restant sous la barre des 50 et l’activité des services s’affaiblissant davantage. À l’inverse, l’activité aux États-Unis et au Royaume-Uni s’est montrée plus résiliente, suggérant que le ralentissement demeure inégal plutôt que synchronisé.

Aux États-Unis, la dynamique de l’inflation est restée sensible à l’évolution du secteur énergétique. Bien que les données précédentes aient montré un certain ralentissement, le risque d’une nouvelle transmission de la hausse des prix du pétrole persiste. Cela a incité la Réserve fédérale à rester prudente, les anticipations de politique monétaire demeurant globalement stables mais très dépendantes des données.

En Europe et au Royaume-Uni, le contexte politique est resté contraint. Les signaux de croissance continuent de s’affaiblir, tandis que les anticipations d’inflation restent sensibles aux prix de l’énergie. En Asie, la croissance de la Chine est restée relativement stable, bien que les indicateurs de la demande intérieure soient mitigés, tandis que la BoJ a continué de signaler une approche graduelle et mesurée de la normalisation de sa politique.

Dans l’ensemble, l’environnement macroéconomique ressemblait moins à une franche reprise qu’à une stabilisation fragile, où la résilience de la croissance existe mais demeure vulnérable à une nouvelle volatilité liée à l’énergie.

Vue d’ensemble des marchés

Actions

Les marchés actions ont reflété ce changement, la performance devenant plus sélective plutôt que largement orientée vers le risque. Aux États-Unis, le S&P 500 a terminé la semaine en légère hausse, soutenu principalement par la vigueur persistante des secteurs technologiques et orientés vers la croissance. Le Nasdaq a également progressé, poursuivant son leadership, tandis que le Dow Jones Industrial Average a sous-performé, reflétant la faiblesse des segments plus cycliques.

À l’inverse, les actions européennes ont eu du mal à maintenir leur dynamique. Le STOXX Europe 600 a reculé sur la semaine, tandis que le DAX allemand et le FTSE 100 ont également baissé, reflétant une combinaison d’anticipations de croissance plus faibles et d’une sensibilité accrue à l’évolution de l’énergie.

Les marchés asiatiques ont affiché des performances plus contrastées. Le Japon a montré une résilience relative, soutenu par le positionnement mondial et la dynamique des devises, tandis que les actions chinoises sont restées sous pression, les inquiétudes concernant la demande intérieure limitant le potentiel de hausse.

Obligations

Les marchés obligataires ont reflété un ajustement prudent des anticipations. Les rendements des bons du Trésor américain ont légèrement reculé en fin de semaine, avec le 10 ans s’établissant autour de 4,30 % et le 2 ans autour de 3,78 %, suggérant que les marchés arbitrent entre l’atténuation des pressions inflationnistes et le risque de nouveaux chocs de prix liés à l’énergie.

Matières premières

Le pétrole est resté le principal moteur du sentiment. Les prix ont progressé en début de semaine avant de se stabiliser, renforçant l’idée que la prime de risque géopolitique reste intégrée dans le marché. L’or est resté soutenu, profitant de la baisse des rendements et de l’incertitude persistante.

Dans l’ensemble, le comportement inter-actifs a suggéré que les investisseurs arbitrent entre l’amélioration des signaux de croissance et le retour des risques d’inflation liés aux marchés de l’énergie.

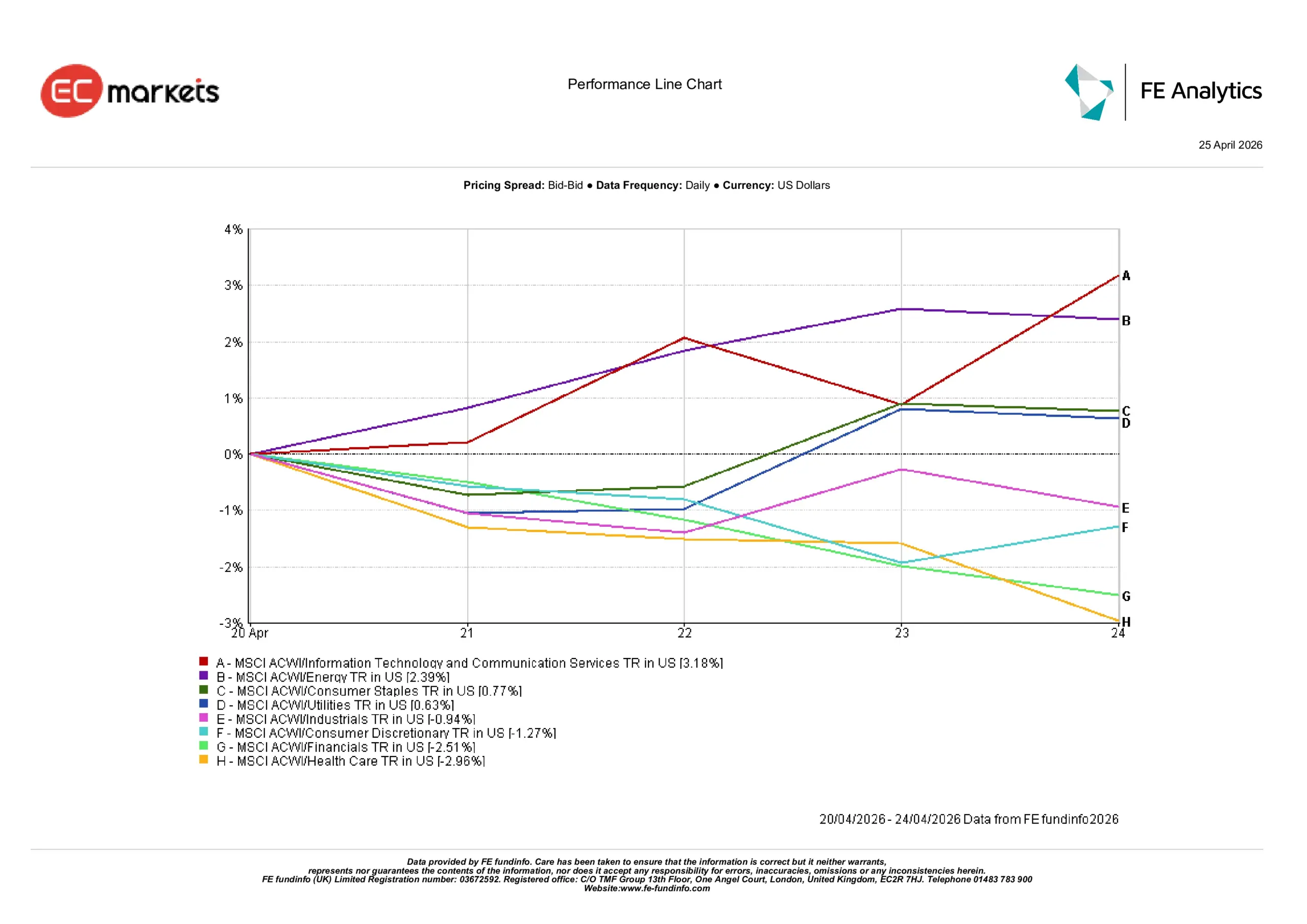

Performance sectorielle

La performance sectorielle a reflété une rotation plus prudente et inégale, avec un leadership qui se resserre plutôt que de s’élargir.

Les secteurs Technologies de l’Information & Services de Communication ont été les plus performants, progressant de 3,18 % sur la semaine, soutenus par la baisse des rendements et la demande persistante d’exposition à la croissance. L’énergie a également affiché un rendement positif de 2,39 %, reflétant le rebond des prix du pétrole et le retour des inquiétudes sur l’offre.

Les secteurs défensifs ont montré une résilience relative sans toutefois mener la hausse. Les biens de consommation de base ont progressé de 0,77 %, tandis que les services aux collectivités ont gagné 0,63 %, suggérant que les investisseurs ont maintenu une certaine exposition défensive sans opérer une rotation complète vers la sécurité.

Les secteurs plus cycliques ont sous-performé. Les industrielles ont reculé de 0,94 %, tandis que la consommation discrétionnaire a baissé de 1,27 %, indiquant que la confiance dans une reprise durable de la croissance reste limitée. Les financières figurent parmi les plus faibles, en baisse de 2,51 %, la sensibilité aux taux et au contexte macroéconomique pesant sur le secteur. La santé a également sous-performé, reculant de 2,96 %.

Dans l’ensemble, la performance sectorielle suggère que les investisseurs restent sélectivement positionnés sur la croissance, sans conviction généralisée en faveur d’une rotation cyclique complète.

Performance sectorielle du 20 au 24 avril 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 24 avril 2026.

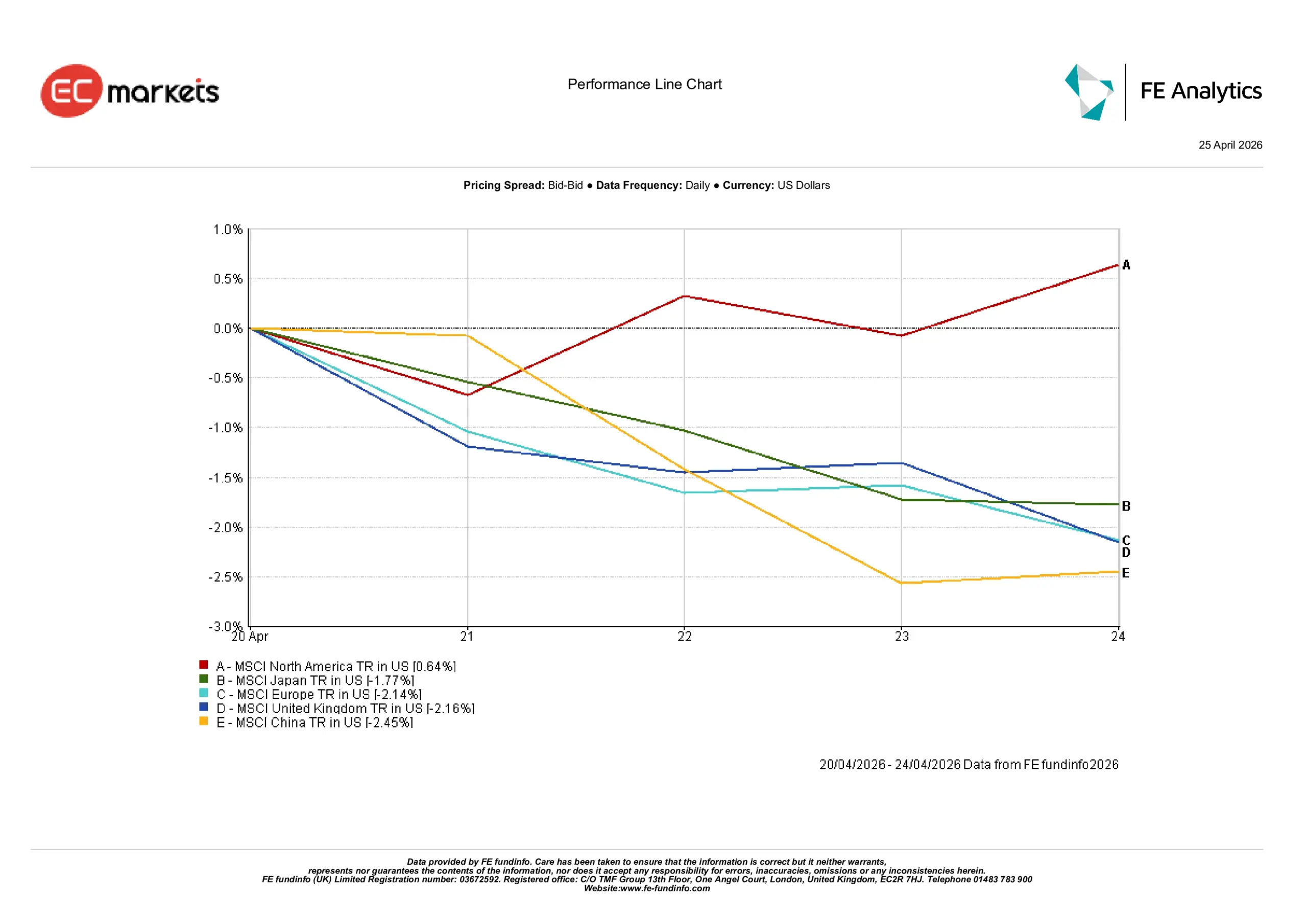

Marchés régionaux

La performance régionale a mis en évidence une nette divergence dans le comportement des marchés mondiaux.

L’Amérique du Nord a été la seule région à afficher une hausse, progressant de 0,64 % sur la semaine, soutenue par la vigueur persistante du secteur technologique et des attentes de résultats relativement résilientes.

Toutes les autres grandes régions ont reculé. Le Japon a baissé de 1,77 %, reflétant une combinaison de sentiment mondial et d’effets de change. L’Europe a reculé de 2,14 %, tandis que le Royaume-Uni a chuté de 2,16 %, tous deux impactés par des anticipations de croissance plus faibles et une sensibilité accrue à l’énergie.

La Chine a été la plus faible, en baisse de 2,45 %, les inquiétudes sur la demande intérieure et le sentiment de risque plus large pesant sur les marchés actions malgré des données de croissance globale stables.

Cette divergence suggère que les capitaux restent concentrés sur les marchés offrant une meilleure visibilité sur la croissance, tandis que les régions plus exposées aux risques externes continuent de sous-performer.

Performance régionale du 20 au 24 avril 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 24 avril 2026.

Marchés des devises

Les marchés des changes ont reflété un environnement plus équilibré et moins directionnel.

EUR/USD :

A reculé de 1,1789 en début de semaine à 1,1722 au 24 avril, reflétant la pression persistante sur l’euro dans un contexte de signaux de croissance plus faibles en zone euro.

GBP/USD :

Est resté relativement stable, passant de 1,3535 à 1,3533, suggérant que la livre sterling a tenu bon malgré des données domestiques mitigées.

USD/JPY :

A progressé de 158,82 à 159,38, mettant en évidence la faiblesse persistante du yen, alimentée par les différentiels de taux et la politique graduelle de la BoJ.

GBP/JPY :

A augmenté de 214,96 à 215,67, reflétant la combinaison d’une livre stable et d’un yen plus faible.

Dans l’ensemble, les marchés des changes ont renforcé le récit macroéconomique plus large d’une résilience relative de la croissance américaine et d’une divergence persistante des politiques entre les grandes économies.

Perspectives et semaine à venir

La question clé pour la semaine à venir est de savoir si les marchés peuvent maintenir cet équilibre fragile entre résilience de la croissance et regain d’incertitude liée à l’énergie.

Les indices PMI flash fourniront un éclairage supplémentaire sur la vigueur de l’activité mondiale, en particulier en Europe où des signaux de contraction sont déjà apparus. Les données d’inflation du Royaume-Uni et du Japon seront également scrutées pour détecter si la récente volatilité énergétique se répercute sur les prix au sens large.

Dans le même temps, les développements géopolitiques restent centraux. Les risques de perturbations renouvelées autour du détroit d’Hormuz suggèrent que la détente des prix du pétrole observée plus tôt en avril pourrait n’être que temporaire et non structurelle. En conséquence, les marchés pourraient aborder la semaine avec une tonalité plus prudente, surtout si les prix de l’énergie repartent à la hausse.

Si les marchés de l’énergie se stabilisent, le positionnement récent sur les secteurs de croissance pourrait se maintenir. En revanche, si la volatilité revient, les mouvements de la semaine passée pourraient apparaître moins comme une poursuite de la reprise que comme une pause dans une période d’incertitude plus large.

En conclusion :

La question centrale n’est plus de savoir si les conditions s’améliorent, mais si elles sont suffisamment stables pour soutenir l’appétit pour le risque.