Biến động năng lượng xuất hiện trở lại khi chiến lược tăng trưởng cho thấy dấu hiệu căng thẳng sớm | Tổng kết tuần: 20-24 tháng 4 năm 2026

Các thị trường toàn cầu trở nên thận trọng hơn vào tuần trước khi căng thẳng tại eo biển Hormuz bùng phát trở lại, đẩy giá dầu tăng và thách thức xu hướng chuyển dịch gần đây sang các tài sản tăng trưởng. Chứng khoán Mỹ vẫn khá vững vàng, trong khi châu Âu và Trung Quốc tụt lại phía sau do các tín hiệu tăng trưởng yếu hơn và nhạy cảm trở lại với năng lượng.

Tổng Quan Kinh Tế

Tuần qua được định hình bởi sự thay đổi mới trong câu chuyện về năng lượng, khi các thị trường đánh giá lại liệu sự giảm bớt rủi ro địa chính trị được ghi nhận vào đầu tháng 4 có bền vững hay không. Những lo ngại mới về gián đoạn tại eo biển Hormuz đã tái khơi dậy nỗi sợ thiếu hụt nguồn cung trên thị trường dầu, làm gián đoạn giai đoạn ổn định vừa mới bắt đầu hình thành.

Điều này diễn ra trong bối cảnh tăng trưởng toàn cầu yếu hơn. Ở khu vực đồng euro, dữ liệu PMI sơ bộ vẫn ở vùng suy giảm, với chỉ số tổng hợp duy trì dưới 50 và hoạt động dịch vụ tiếp tục yếu đi. Ngược lại, hoạt động kinh tế tại Mỹ và Anh cho thấy sự vững vàng hơn, cho thấy đà chậm lại vẫn chưa đồng bộ mà còn phân hóa.

Tại Hoa Kỳ, câu chuyện lạm phát vẫn nhạy cảm với các diễn biến năng lượng. Dù dữ liệu trước đó cho thấy một số dấu hiệu hạ nhiệt, nguy cơ lạm phát quay trở lại do giá dầu tăng vẫn còn. Điều này khiến Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục thận trọng, với kỳ vọng chính sách nhìn chung ổn định nhưng phụ thuộc nhiều vào dữ liệu.

Trên khắp châu Âu và Anh, bối cảnh chính sách vẫn bị hạn chế. Các tín hiệu tăng trưởng tiếp tục yếu đi, trong khi kỳ vọng lạm phát vẫn nhạy cảm với giá năng lượng. Ở châu Á, tăng trưởng của Trung Quốc vẫn khá ổn định, dù các chỉ số về nhu cầu nội địa có sự phân hóa, trong khi Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục phát đi tín hiệu về một lộ trình bình thường hóa chính sách dần dần và thận trọng.

Tổng thể, môi trường vĩ mô hiện tại có vẻ không phải là một sự phục hồi rõ ràng mà giống như một giai đoạn ổn định mong manh, nơi sức chống chịu của tăng trưởng vẫn tồn tại nhưng dễ bị tổn thương trước những biến động mới do năng lượng gây ra.

Tổng Quan Thị Trường

Cổ phiếu

Thị trường cổ phiếu phản ánh sự thay đổi này, với hiệu suất trở nên chọn lọc hơn thay vì đồng loạt tăng rủi ro. Tại Mỹ, chỉ số S&P 500 kết thúc tuần tăng nhẹ, chủ yếu nhờ sức mạnh tiếp tục của các ngành công nghệ và các lĩnh vực định hướng tăng trưởng. Nasdaq cũng tăng, tiếp tục dẫn đầu, trong khi Dow Jones Industrial Average tụt lại phía sau, phản ánh hiệu suất yếu hơn ở các phân khúc mang tính chu kỳ hơn.

Ngược lại, cổ phiếu châu Âu gặp khó khăn trong việc duy trì đà tăng. STOXX Europe 600 giảm trong tuần, trong khi DAX của Đức và FTSE 100 cũng đi xuống, phản ánh sự kết hợp giữa kỳ vọng tăng trưởng yếu hơn và nhạy cảm với các diễn biến năng lượng.

Thị trường châu Á có diễn biến phân hóa hơn. Nhật Bản cho thấy sự vững vàng tương đối, được hỗ trợ bởi vị thế toàn cầu và động lực tiền tệ, trong khi cổ phiếu Trung Quốc vẫn chịu áp lực do lo ngại về nhu cầu nội địa hạn chế khả năng tăng giá.

Trái phiếu

Thị trường trái phiếu phản ánh sự điều chỉnh thận trọng trong kỳ vọng. Lợi suất trái phiếu kho bạc Mỹ giảm nhẹ vào cuối tuần, với kỳ hạn 10 năm ổn định quanh mức 4,30% và kỳ hạn 2 năm khoảng 3,78%, cho thấy các thị trường đang cân bằng giữa áp lực lạm phát giảm và nguy cơ giá cả tăng trở lại do năng lượng.

Hàng hóa

Dầu vẫn là yếu tố trung tâm chi phối tâm lý thị trường. Giá tăng vào đầu tuần trước khi ổn định lại, củng cố quan điểm rằng phần bù rủi ro địa chính trị vẫn còn hiện hữu trên thị trường. Vàng tiếp tục được hỗ trợ, hưởng lợi từ lợi suất thấp hơn và sự bất ổn kéo dài.

Tổng thể, hành vi của các loại tài sản cho thấy nhà đầu tư đang cân bằng giữa các tín hiệu tăng trưởng cải thiện và rủi ro lạm phát quay trở lại liên quan đến thị trường năng lượng.

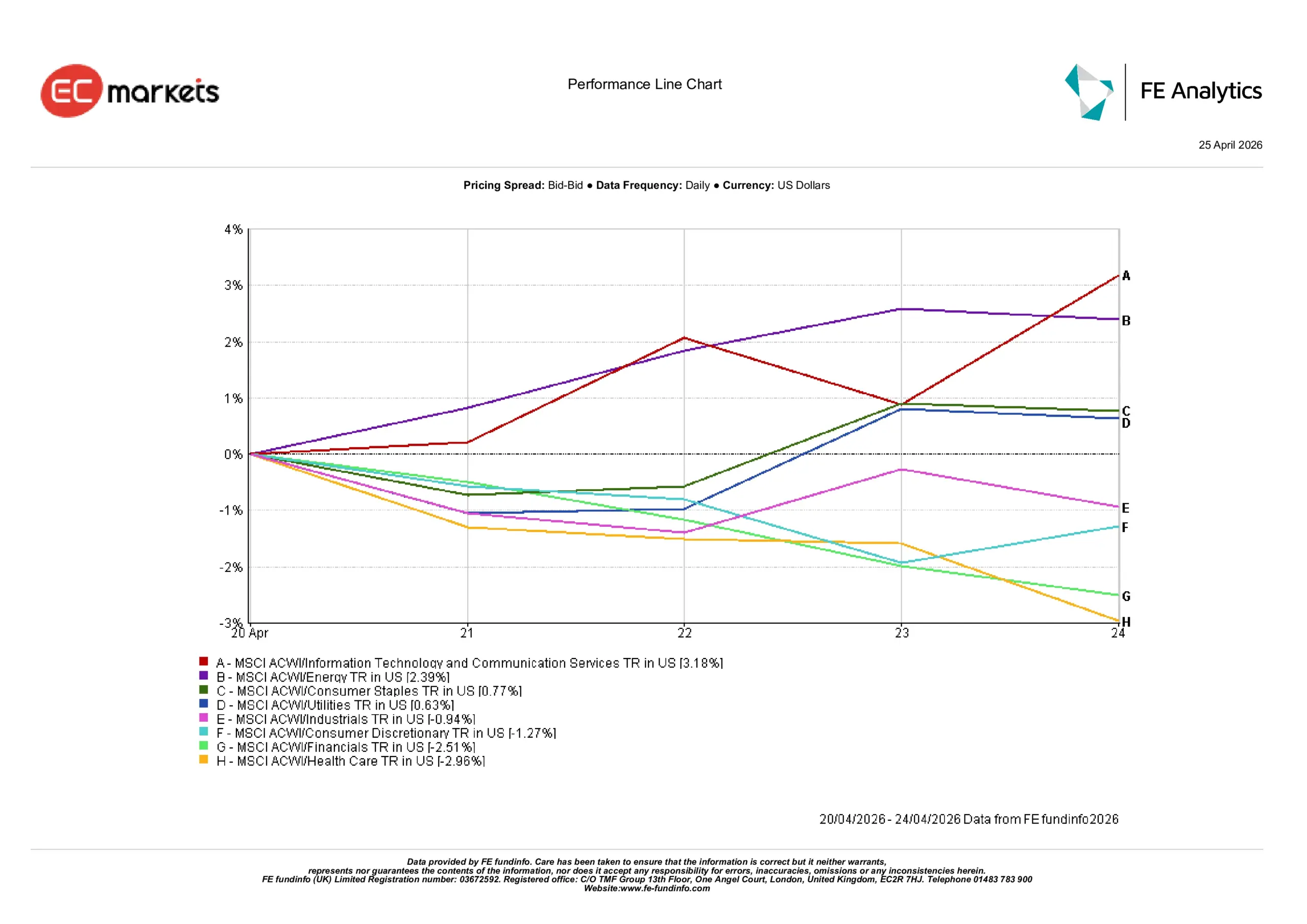

Hiệu Suất Các Ngành

Hiệu suất các ngành phản ánh sự luân chuyển thận trọng và không đồng đều hơn, với vai trò dẫn dắt bị thu hẹp thay vì mở rộng.

Công nghệ Thông tin & Dịch vụ Truyền thông là những ngành có hiệu suất mạnh nhất, tăng 3,18% trong tuần, được hỗ trợ bởi lợi suất thấp hơn và nhu cầu tiếp tục đối với các tài sản tăng trưởng. Năng lượng cũng ghi nhận mức tăng 2,39%, phản ánh sự phục hồi của giá dầu và lo ngại về nguồn cung trở lại.

Các ngành phòng thủ thể hiện sự vững vàng tương đối nhưng không dẫn dắt thị trường. Hàng tiêu dùng thiết yếu tăng 0,77%, trong khi Tiện ích tăng 0,63%, cho thấy nhà đầu tư vẫn duy trì một phần vị thế phòng thủ mà không hoàn toàn quay lại các tài sản an toàn.

Các ngành mang tính chu kỳ hơn có hiệu suất kém. Công nghiệp giảm 0,94%, trong khi Hàng tiêu dùng không thiết yếu giảm 1,27%, cho thấy niềm tin vào sự phục hồi tăng trưởng bền vững vẫn còn hạn chế. Tài chính là một trong những ngành yếu nhất, giảm 2,51%, do bất ổn về lãi suất và nhạy cảm vĩ mô đè nặng lên ngành này. Y tế cũng tụt lại phía sau, giảm 2,96%.

Tổng thể, hiệu suất các ngành cho thấy nhà đầu tư vẫn chọn lọc vị thế cho tăng trưởng, nhưng chưa có niềm tin rộng rãi vào một chu kỳ luân chuyển hoàn toàn.

Hiệu Suất Các Ngành 20 – 24 Tháng 4 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 24 tháng 4 năm 2026.

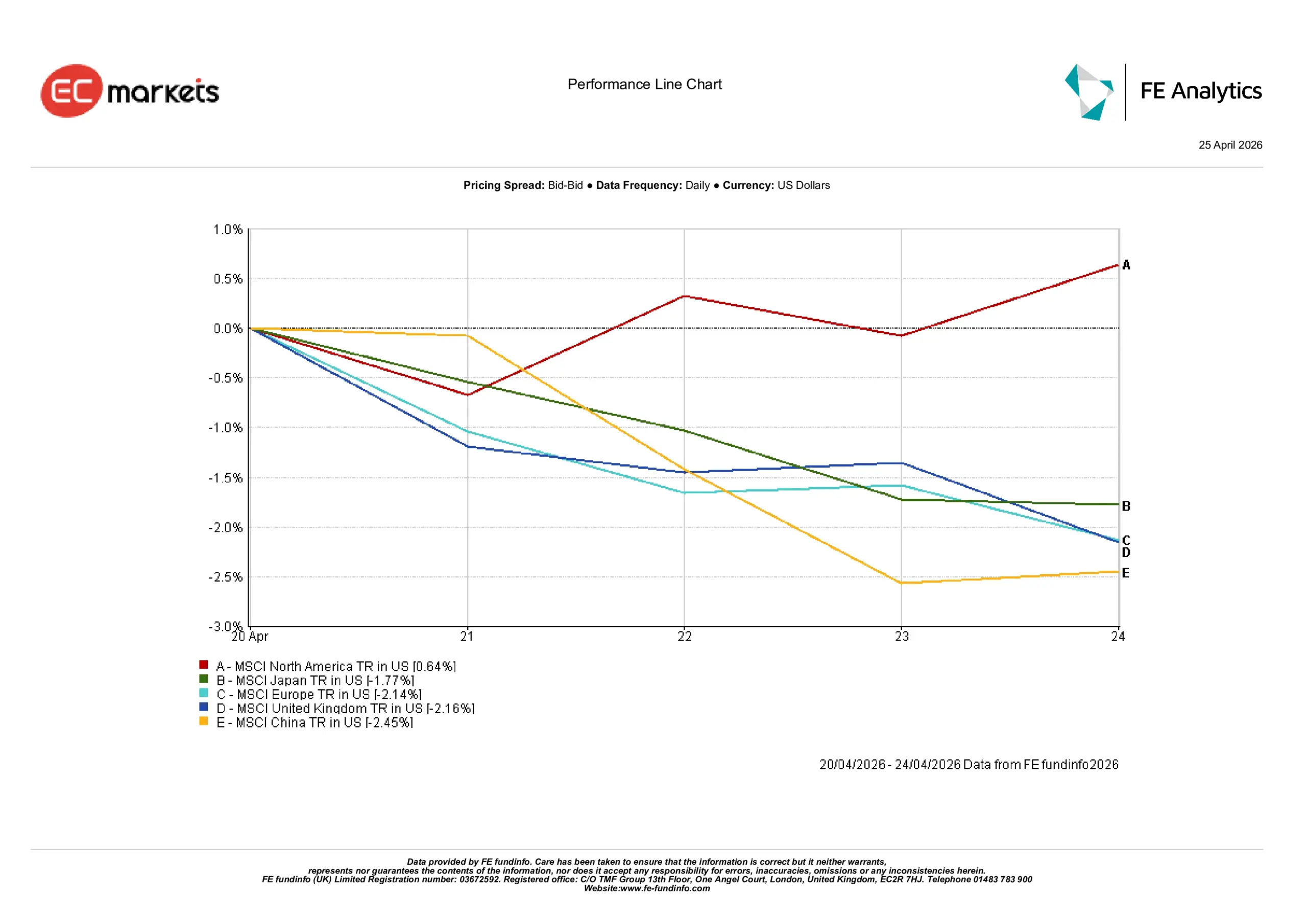

Thị Trường Khu Vực

Hiệu suất khu vực làm nổi bật sự phân hóa rõ rệt trong hành vi thị trường toàn cầu.

Bắc Mỹ là khu vực duy nhất ghi nhận mức tăng, tăng 0,64% trong tuần, được hỗ trợ bởi sức mạnh tiếp tục của ngành công nghệ và kỳ vọng lợi nhuận tương đối vững vàng.

Tất cả các khu vực lớn khác đều giảm. Nhật Bản giảm 1,77%, phản ánh sự kết hợp giữa tâm lý toàn cầu và tác động của tỷ giá. Châu Âu giảm 2,14%, trong khi Anh giảm 2,16%, cả hai đều bị ảnh hưởng bởi kỳ vọng tăng trưởng yếu hơn và nhạy cảm với năng lượng.

Trung Quốc là thị trường yếu nhất, giảm 2,45%, do lo ngại về nhu cầu nội địa và tâm lý rủi ro chung đè nặng lên thị trường cổ phiếu dù dữ liệu tăng trưởng tổng thể vẫn ổn định.

Sự phân hóa này cho thấy dòng vốn vẫn tập trung vào các thị trường có tầm nhìn tăng trưởng mạnh hơn, trong khi các khu vực dễ bị tổn thương bởi rủi ro bên ngoài tiếp tục tụt lại phía sau.

Hiệu Suất Khu Vực 20 – 24 Tháng 4 Năm 2026

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 24 tháng 4 năm 2026.

Thị Trường Tiền Tệ

Thị trường ngoại hối phản ánh một môi trường cân bằng hơn và ít có xu hướng rõ rệt hơn.

EUR/USD:

Giảm từ 1,1789 vào đầu tuần xuống 1,1722 vào ngày 24 tháng 4, phản ánh áp lực tiếp tục lên đồng euro trong bối cảnh các tín hiệu tăng trưởng yếu ở khu vực đồng euro.

GBP/USD:

Gần như đi ngang, nhích nhẹ từ 1,3535 lên 1,3533, cho thấy bảng Anh giữ vững vị thế dù dữ liệu trong nước có phần trái chiều.

USD/JPY:

Tăng từ 158,82 lên 159,38, cho thấy đồng yên tiếp tục yếu do chênh lệch lãi suất kéo dài và lập trường chính sách dần dần của BoJ.

GBP/JPY:

Tăng từ 214,96 lên 215,67, phản ánh sự kết hợp giữa bảng Anh ổn định và đồng yên yếu hơn.

Tổng thể, thị trường ngoại hối củng cố câu chuyện vĩ mô rộng hơn về sự vững vàng tương đối của tăng trưởng Mỹ và sự phân hóa chính sách tiếp diễn giữa các nền kinh tế lớn.

Triển Vọng và Tuần Tới

Câu hỏi then chốt trong tuần tới là liệu các thị trường có thể duy trì sự cân bằng mong manh này giữa sức chống chịu của tăng trưởng và sự bất ổn mới do năng lượng gây ra hay không.

Dữ liệu PMI sơ bộ sẽ cung cấp thêm cái nhìn về sức mạnh của hoạt động toàn cầu, đặc biệt là ở châu Âu nơi các tín hiệu suy giảm đã xuất hiện. Dữ liệu lạm phát từ Anh và Nhật Bản cũng sẽ được theo dõi sát sao để xem liệu biến động năng lượng gần đây có lan tỏa sang áp lực giá rộng hơn hay không.

Đồng thời, các diễn biến địa chính trị vẫn là yếu tố trung tâm. Nguy cơ gián đoạn mới quanh eo biển Hormuz cho thấy sự giảm giá dầu ghi nhận vào đầu tháng 4 có thể chỉ là tạm thời chứ không mang tính cấu trúc. Do đó, các thị trường có thể bước vào tuần mới với tâm lý thận trọng hơn, đặc biệt nếu giá năng lượng bắt đầu tăng trở lại.

Nếu thị trường năng lượng ổn định, vị thế gần đây ở các ngành tăng trưởng có thể được duy trì. Tuy nhiên, nếu biến động quay trở lại, các diễn biến tuần qua có thể không còn giống như sự tiếp nối của phục hồi mà giống như một giai đoạn tạm dừng trong bối cảnh bất ổn rộng hơn.

Kết Luận:

Câu hỏi trung tâm không còn là liệu điều kiện có đang cải thiện hay không, mà là liệu chúng có đủ ổn định để duy trì khẩu vị rủi ro hay không.