La volatilidad energética resurge mientras las posiciones de crecimiento muestran señales tempranas de tensión | Resumen semanal: 20-24 de abril de 2026

Los mercados globales se volvieron más cautelosos la semana pasada, ya que las renovadas tensiones en el Estrecho de Ormuz impulsaron los precios del petróleo y desafiaron la reciente rotación hacia activos de crecimiento. Las acciones estadounidenses se mantuvieron relativamente resilientes, mientras que Europa y China quedaron rezagadas en medio de señales de crecimiento más débiles y una renovada sensibilidad energética.

Panorama Económico

La semana estuvo marcada por un renovado cambio en la narrativa energética, ya que los mercados reevaluaron si la disminución del riesgo geopolítico observada a principios de abril era sostenible. Nuevas preocupaciones por interrupciones en el Estrecho de Ormuz reintrodujeron temores de suministro en los mercados petroleros, interrumpiendo lo que comenzaba a parecer una fase de estabilización.

Esto ocurrió en un contexto de crecimiento global más débil. En la zona euro, los datos preliminares de PMI se mantuvieron en territorio de contracción, con el índice compuesto por debajo de 50 y la actividad de servicios debilitándose aún más. En contraste, la actividad en EE. UU. y el Reino Unido demostró mayor resiliencia, lo que sugiere que la desaceleración sigue siendo desigual en lugar de sincronizada.

En Estados Unidos, la narrativa de la inflación siguió siendo sensible a los desarrollos energéticos. Si bien los datos anteriores mostraron cierta moderación, persiste el riesgo de un nuevo traspaso de los precios más altos del petróleo. Esto ha mantenido a la Reserva Federal cautelosa, con expectativas de política monetaria en general estables pero altamente dependientes de los datos.

En Europa y el Reino Unido, el contexto de política monetaria siguió siendo limitado. Las señales de crecimiento continúan debilitándose, mientras que las expectativas de inflación siguen siendo sensibles a los precios de la energía. En Asia, el crecimiento de China se mantuvo relativamente estable, aunque los indicadores de demanda interna fueron mixtos, mientras que el BoJ continuó señalando un enfoque gradual y mesurado hacia la normalización de la política.

En general, el entorno macroeconómico parecía menos una recuperación clara y más una estabilización frágil, donde existe resiliencia en el crecimiento pero sigue siendo vulnerable a una renovada volatilidad impulsada por la energía.

Panorama de los Mercados

Renta Variable

Los mercados de renta variable reflejaron este cambio, con un desempeño más selectivo en lugar de una tendencia generalizada de asunción de riesgos. En EE. UU., el S&P 500 terminó la semana modestamente al alza, apoyado principalmente por la fortaleza continua en los sectores tecnológicos y orientados al crecimiento. El Nasdaq también avanzó, extendiendo su liderazgo, mientras que el Dow Jones Industrial Average quedó rezagado, reflejando un desempeño más débil en los segmentos más cíclicos.

En contraste, las acciones europeas lucharon por mantener el impulso. El STOXX Europe 600 cayó durante la semana, mientras que el DAX de Alemania y el FTSE 100 también retrocedieron, reflejando una combinación de expectativas de crecimiento más débiles y sensibilidad a los desarrollos energéticos.

Los mercados asiáticos mostraron un comportamiento más mixto. Japón demostró relativa resiliencia, apoyado por el posicionamiento global y la dinámica de divisas, mientras que las acciones chinas permanecieron bajo presión debido a que las preocupaciones sobre la demanda interna limitaron el potencial alcista.

Renta Fija

Los mercados de bonos reflejaron un ajuste cauteloso en las expectativas. Los rendimientos de los bonos del Tesoro estadounidense bajaron modestamente hacia el final de la semana, con el 10 años situándose cerca del 4,30% y el 2 años alrededor del 3,78%, lo que sugiere que los mercados estaban equilibrando la disminución de las presiones inflacionarias frente al riesgo de nuevos shocks de precios impulsados por la energía.

Materias Primas

El petróleo siguió siendo el principal motor del sentimiento. Los precios subieron a principios de la semana antes de estabilizarse, reforzando la visión de que las primas de riesgo geopolítico siguen estando incorporadas en el mercado. El oro se mantuvo respaldado, beneficiándose de menores rendimientos y la persistente incertidumbre.

En general, el comportamiento entre activos sugirió que los inversores estaban equilibrando señales de mejora en el crecimiento frente a riesgos renovados de inflación vinculados a los mercados energéticos.

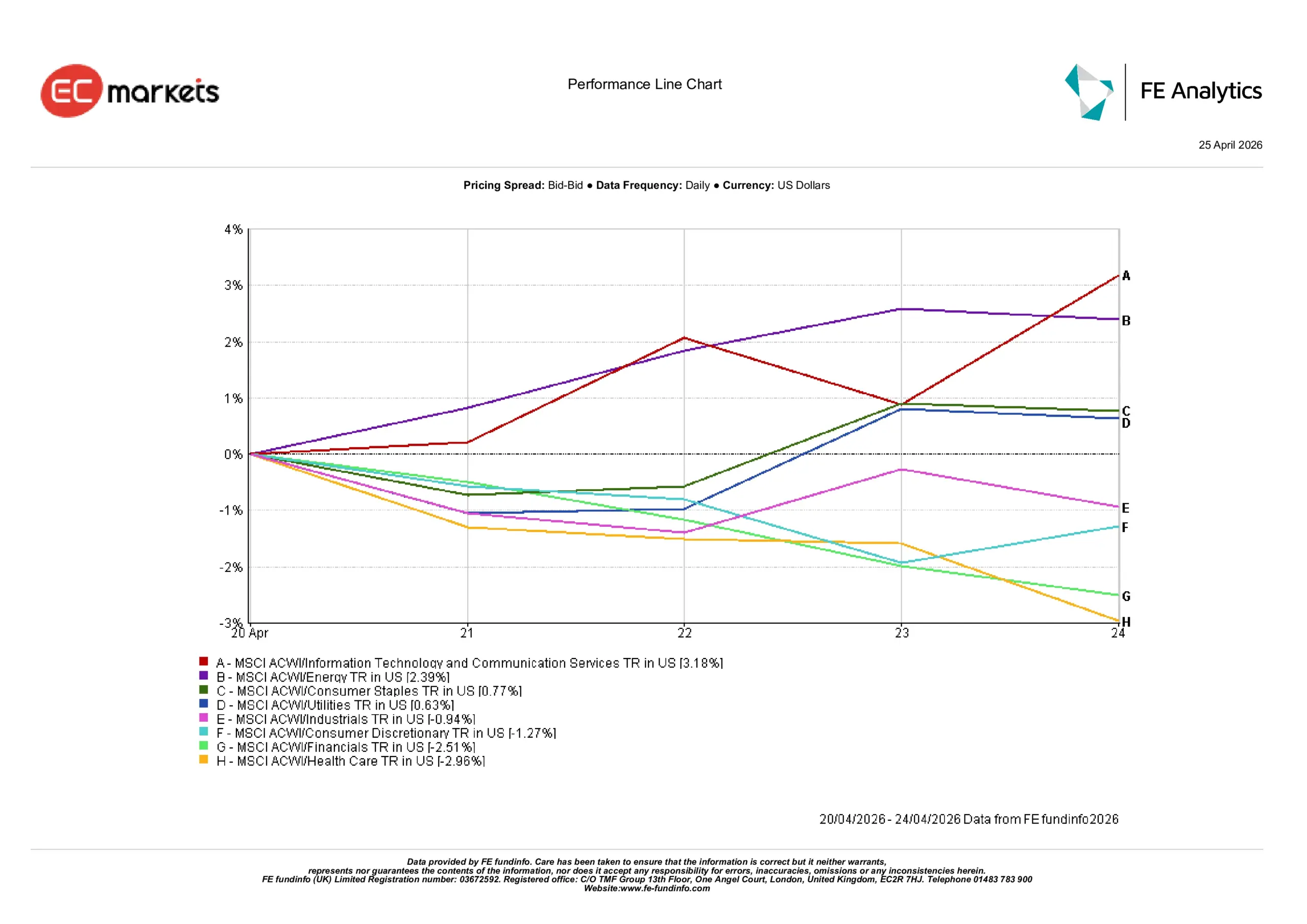

Desempeño por Sectores

El desempeño sectorial reflejó una rotación más cautelosa y desigual, con un liderazgo más estrecho en lugar de ampliarse.

Tecnología de la Información y Servicios de Comunicación fueron los sectores con mejor desempeño, subiendo un 3,18% durante la semana, apoyados por menores rendimientos y la demanda continua de exposición al crecimiento. Energía también obtuvo un retorno positivo de 2,39%, reflejando el repunte de los precios del petróleo y las renovadas preocupaciones de suministro.

Los sectores defensivos mostraron resiliencia relativa pero no lideraron. Consumo Básico subió un 0,77%, mientras que Utilities ganó un 0,63%, lo que sugiere que los inversores mantuvieron cierta exposición defensiva sin rotar completamente hacia la seguridad.

Los sectores más cíclicos tuvieron un desempeño inferior. Industriales cayeron un 0,94%, mientras que Consumo Discrecional bajó un 1,27%, lo que indica que la confianza en una recuperación sostenida del crecimiento sigue siendo limitada. Financieros estuvieron entre los sectores más débiles, cayendo un 2,51%, ya que la incertidumbre sobre las tasas y la sensibilidad macroeconómica pesaron sobre el sector. Salud también quedó rezagada, descendiendo un 2,96%.

En general, el desempeño sectorial sugirió que los inversores permanecieron selectivamente posicionados para el crecimiento, pero sin una convicción amplia detrás de una rotación cíclica completa.

Desempeño Sectorial del 20 al 24 de abril de 2026

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 24 de abril de 2026.

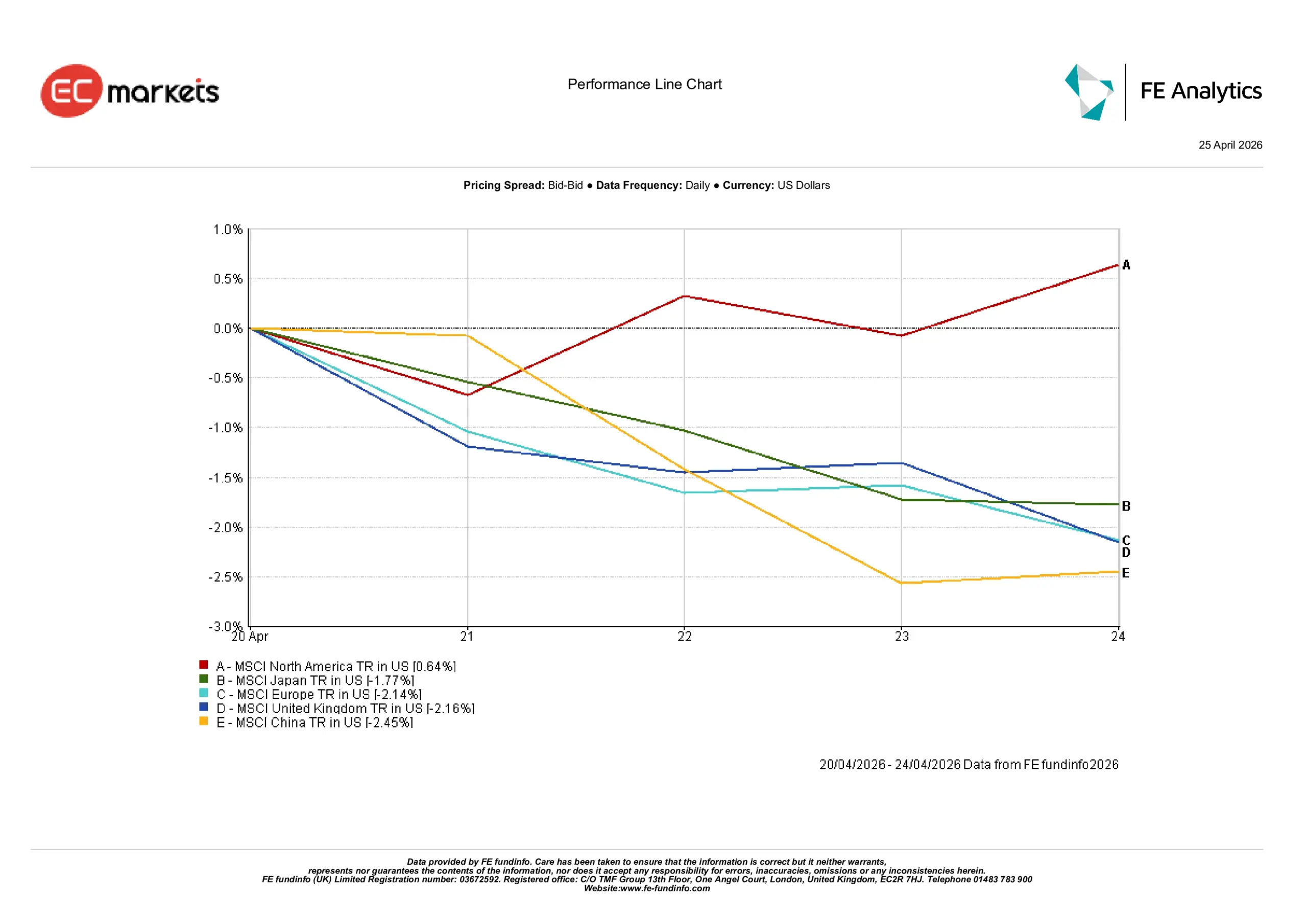

Mercados Regionales

El desempeño regional destacó una clara divergencia en el comportamiento de los mercados globales.

Norteamérica fue la única región que registró una ganancia, subiendo un 0,64% durante la semana, apoyada por la fortaleza continua en tecnología y expectativas de resultados relativamente resilientes.

Todas las demás regiones principales retrocedieron. Japón cayó un 1,77%, reflejando una combinación de sentimiento global y efectos de divisas. Europa descendió un 2,14%, mientras que el Reino Unido bajó un 2,16%, ambos afectados por expectativas de crecimiento más débiles y sensibilidad energética.

China fue el mercado con peor desempeño, cayendo un 2,45%, ya que las preocupaciones sobre la demanda interna y el sentimiento de riesgo más amplio pesaron sobre los mercados de renta variable a pesar de datos de crecimiento general estables.

Esta divergencia sugiere que el capital permaneció concentrado en mercados con mayor visibilidad de crecimiento, mientras que las regiones más expuestas a riesgos externos continuaron rezagadas.

Desempeño Regional del 20 al 24 de abril de 2026

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 24 de abril de 2026.

Mercados de Divisas

Los mercados de divisas reflejaron un entorno más equilibrado y menos direccional.

EUR/USD:

Cayó de 1,1789 al inicio de la semana a 1,1722 al 24 de abril, reflejando la presión continua sobre el euro en medio de señales de crecimiento más débiles en la zona euro.

GBP/USD:

Permaneció relativamente estable, pasando de 1,3535 a 1,3533, lo que sugiere que la libra mantuvo su posición a pesar de datos internos mixtos.

USD/JPY:

Subió de 158,82 a 159,38, destacando la continua debilidad del yen impulsada por diferenciales de tasas persistentes y la postura gradual del BoJ.

GBP/JPY:

Aumentó de 214,96 a 215,67, reflejando la combinación de una libra estable y un yen más débil.

En general, los mercados de divisas reforzaron la narrativa macroeconómica más amplia de la resiliencia relativa del crecimiento en EE. UU. y la divergencia continua de políticas entre las principales economías.

Perspectivas y la Semana Próxima

La pregunta clave de cara a la próxima semana es si los mercados pueden mantener este frágil equilibrio entre la resiliencia del crecimiento y la renovada incertidumbre impulsada por la energía.

Los datos preliminares de PMI proporcionarán más información sobre la fortaleza de la actividad global, especialmente en Europa, donde ya han surgido señales de contracción. Los datos de inflación del Reino Unido y Japón también serán observados de cerca para detectar señales de que la reciente volatilidad energética se está trasladando a presiones de precios más amplias.

Al mismo tiempo, los desarrollos geopolíticos siguen siendo centrales. Los renovados riesgos de interrupción en el Estrecho de Ormuz sugieren que la caída de los precios del petróleo observada a principios de abril podría resultar temporal en lugar de estructural. Como resultado, los mercados podrían comenzar la semana con un tono más cauteloso, especialmente si los precios de la energía vuelven a repuntar.

Si los mercados energéticos se estabilizan, el posicionamiento reciente en sectores de crecimiento podría mantenerse. Sin embargo, si la volatilidad regresa, los movimientos de la semana pasada podrían parecer menos una continuación de la recuperación y más una pausa dentro de un período más amplio de incertidumbre.

Para Concluir:

La pregunta central ya no es si las condiciones están mejorando, sino si son lo suficientemente estables como para sostener el apetito por el riesgo.