تعاود تقلبات الطاقة الظهور مع ظهور علامات مبكرة على ضعف تموضع النمو | الملخص الأسبوعي: 20-24 أبريل

أصبحت الأسواق العالمية أكثر حذراً الأسبوع الماضي مع تصاعد التوترات مجدداً في مضيق هرمز، مما دفع أسعار النفط للارتفاع وتحدى التحول الأخير نحو أصول النمو. ظلت الأسهم الأمريكية متماسكة نسبياً، في حين تراجعت أوروبا والصين وسط إشارات نمو أضعف وحساسية متجددة تجاه الطاقة.

نظرة عامة على الاقتصاد

تشكّل الأسبوع بفعل تحول متجدد في السرد المتعلق بالطاقة، حيث أعادت الأسواق تقييم ما إذا كان التراجع في المخاطر الجيوسياسية الذي شهدناه في وقت سابق من أبريل مستداماً. أعادت المخاوف الجديدة بشأن الاضطرابات في مضيق هرمز إدخال مخاوف الإمدادات إلى أسواق النفط، مما قطع مرحلة الاستقرار التي بدأت تظهر.

جاء ذلك في ظل خلفية نمو عالمي أضعف. في منطقة اليورو، بقيت بيانات مؤشر مديري المشتريات الأولية في منطقة الانكماش، حيث ظل المؤشر المركب دون مستوى 50 وتراجعت أنشطة الخدمات أكثر. وعلى النقيض من ذلك، أظهرت الأنشطة في الولايات المتحدة والمملكة المتحدة مرونة أكبر، مما يشير إلى أن التباطؤ لا يزال غير متزامن بدلاً من أن يكون عاماً.

في الولايات المتحدة، ظل السرد المتعلق بالتضخم حساساً لتطورات الطاقة. وبينما أظهرت البيانات السابقة بعض التراجع، لا يزال خطر انتقال ارتفاع أسعار النفط قائماً. وقد أبقى ذلك الاحتياطي الفيدرالي حذراً، مع استقرار التوقعات السياسية بشكل عام ولكنها تعتمد بشكل كبير على البيانات.

في جميع أنحاء أوروبا والمملكة المتحدة، ظل المشهد السياسي مقيداً. تستمر إشارات النمو في التراجع، بينما تبقى توقعات التضخم حساسة لأسعار الطاقة. في آسيا، ظل نمو الصين مستقراً نسبياً، رغم تباين مؤشرات الطلب المحلي، بينما واصل بنك اليابان الإشارة إلى نهج تدريجي ومدروس نحو تطبيع السياسة النقدية.

بشكل عام، بدا المشهد الكلي أقل شبهاً بانتعاش واضح وأكثر شبهاً باستقرار هش، حيث توجد مرونة في النمو لكنها تظل عرضة لتقلبات جديدة مدفوعة بالطاقة.

نظرة عامة على الأسواق

الأسهم

عكست أسواق الأسهم هذا التحول، حيث أصبحت الأداءات أكثر انتقائية بدلاً من أن تكون موجة مخاطرة عامة. في الولايات المتحدة، أنهى مؤشر S&P 500 الأسبوع بارتفاع طفيف، مدعوماً بشكل أساسي باستمرار قوة قطاعات التكنولوجيا والقطاعات الموجهة للنمو. كما تقدم مؤشر ناسداك، مواصلاً ريادته، بينما تراجع مؤشر داو جونز الصناعي، مما يعكس أداء أضعف في القطاعات الدورية.

وعلى النقيض من ذلك، واجهت الأسهم الأوروبية صعوبة في الحفاظ على الزخم. تراجع مؤشر STOXX Europe 600 خلال الأسبوع، كما انخفض كل من مؤشر داكس الألماني ومؤشر فوتسي 100، مما يعكس مزيجاً من توقعات النمو الأضعف والحساسية تجاه تطورات الطاقة.

كانت الأسواق الآسيوية أكثر تبايناً. أظهرت اليابان مرونة نسبية، مدعومة بالتموضع العالمي وديناميكيات العملة، بينما ظلت الأسهم الصينية تحت الضغط مع استمرار المخاوف بشأن الطلب المحلي التي حدت من الصعود.

السندات

عكست أسواق السندات تعديلاً حذراً في التوقعات. تراجعت عوائد سندات الخزانة الأمريكية بشكل طفيف مع نهاية الأسبوع، حيث استقر العائد على السندات لأجل 10 سنوات بالقرب من 4.30% والسندات لأجل سنتين حول 3.78%، مما يشير إلى أن الأسواق كانت توازن بين تراجع ضغوط التضخم ومخاطر صدمات الأسعار الجديدة المدفوعة بالطاقة.

السلع

ظل النفط المحرك الرئيسي للمشاعر. ارتفعت الأسعار في وقت مبكر من الأسبوع قبل أن تستقر، مما يعزز الرأي بأن علاوة المخاطر الجيوسياسية لا تزال متجذرة في السوق. بقي الذهب مدعوماً، مستفيداً من انخفاض العوائد واستمرار حالة عدم اليقين.

بشكل عام، أشارت سلوكيات الأصول المتقاطعة إلى أن المستثمرين كانوا يوازنون بين إشارات تحسن النمو ومخاطر التضخم المتجددة المرتبطة بأسواق الطاقة.

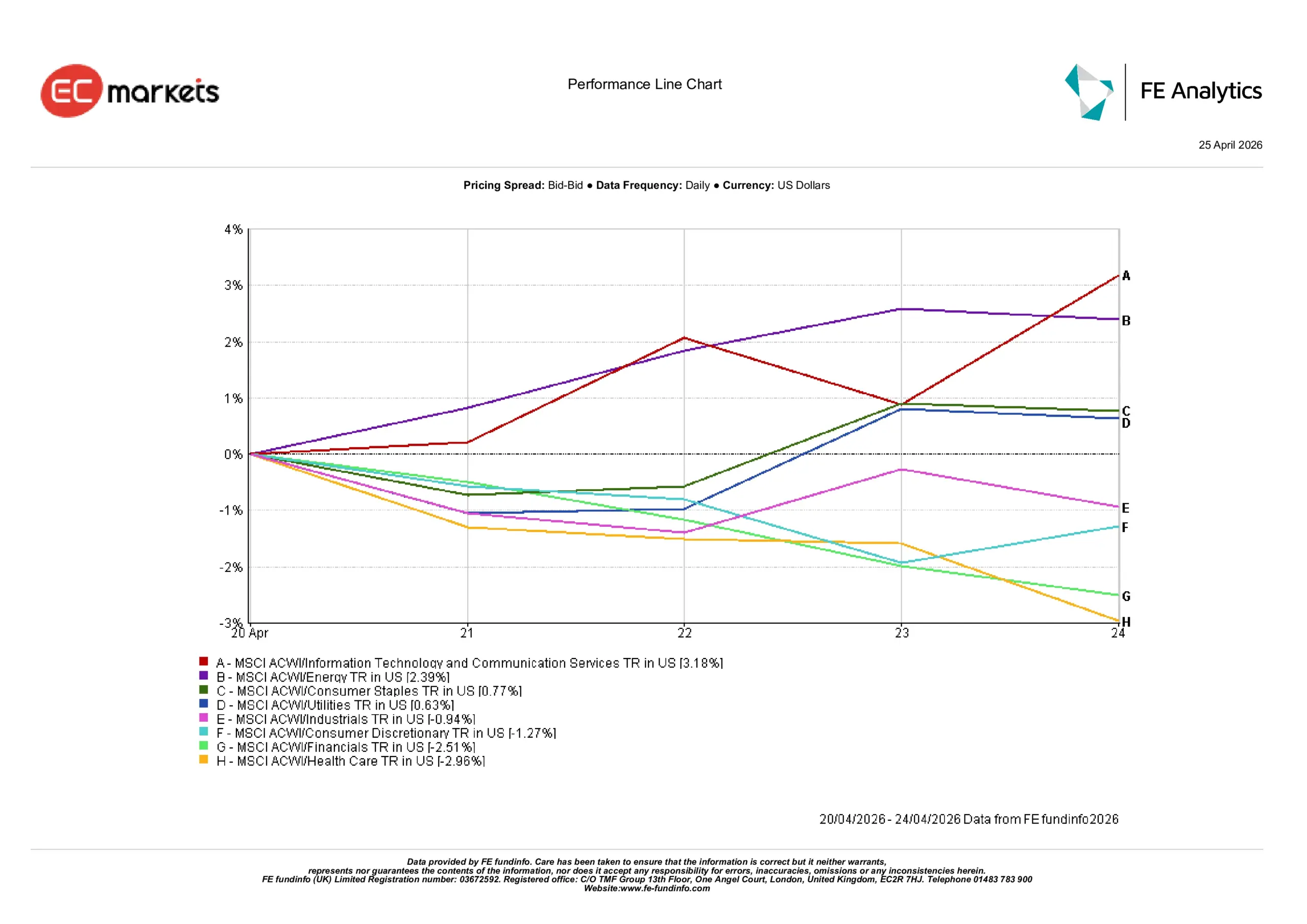

أداء القطاعات

عكس أداء القطاعات دوراناً أكثر حذراً وتفاوتاً، مع تضييق القيادة بدلاً من توسعها.

كانت تكنولوجيا المعلومات وخدمات الاتصالات الأقوى أداءً، حيث ارتفعت بنسبة 3.18% خلال الأسبوع، مدعومة بانخفاض العوائد واستمرار الطلب على التعرض للنمو. كما حقق قطاع الطاقة عائداً إيجابياً بنسبة 2.39%، مما يعكس انتعاش أسعار النفط وتجدد المخاوف بشأن الإمدادات.

أظهرت القطاعات الدفاعية مرونة نسبية لكنها لم تتصدر. ارتفع قطاع السلع الاستهلاكية الأساسية بنسبة 0.77%، بينما حقق قطاع المرافق مكاسب بنسبة 0.63%، مما يشير إلى أن المستثمرين حافظوا على بعض التعرض الدفاعي دون العودة الكاملة إلى الأمان.

تراجعت القطاعات الدورية أكثر من غيرها. انخفض قطاع الصناعة بنسبة 0.94%، بينما تراجع قطاع السلع الاستهلاكية غير الأساسية بنسبة 1.27%، مما يدل على أن الثقة في انتعاش نمو مستدام لا تزال محدودة. وكان القطاع المالي من بين الأضعف أداءً، حيث تراجع بنسبة 2.51%، مع تأثير حالة عدم اليقين بشأن أسعار الفائدة والحساسية الكلية على القطاع. كما تراجع قطاع الرعاية الصحية بنسبة 2.96%.

بشكل عام، أشار أداء القطاعات إلى أن المستثمرين ظلوا متمركزين بشكل انتقائي للنمو، ولكن دون قناعة واسعة وراء دوران دوري كامل.

أداء القطاعات من 20 إلى 24 أبريل 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 24 أبريل 2026.

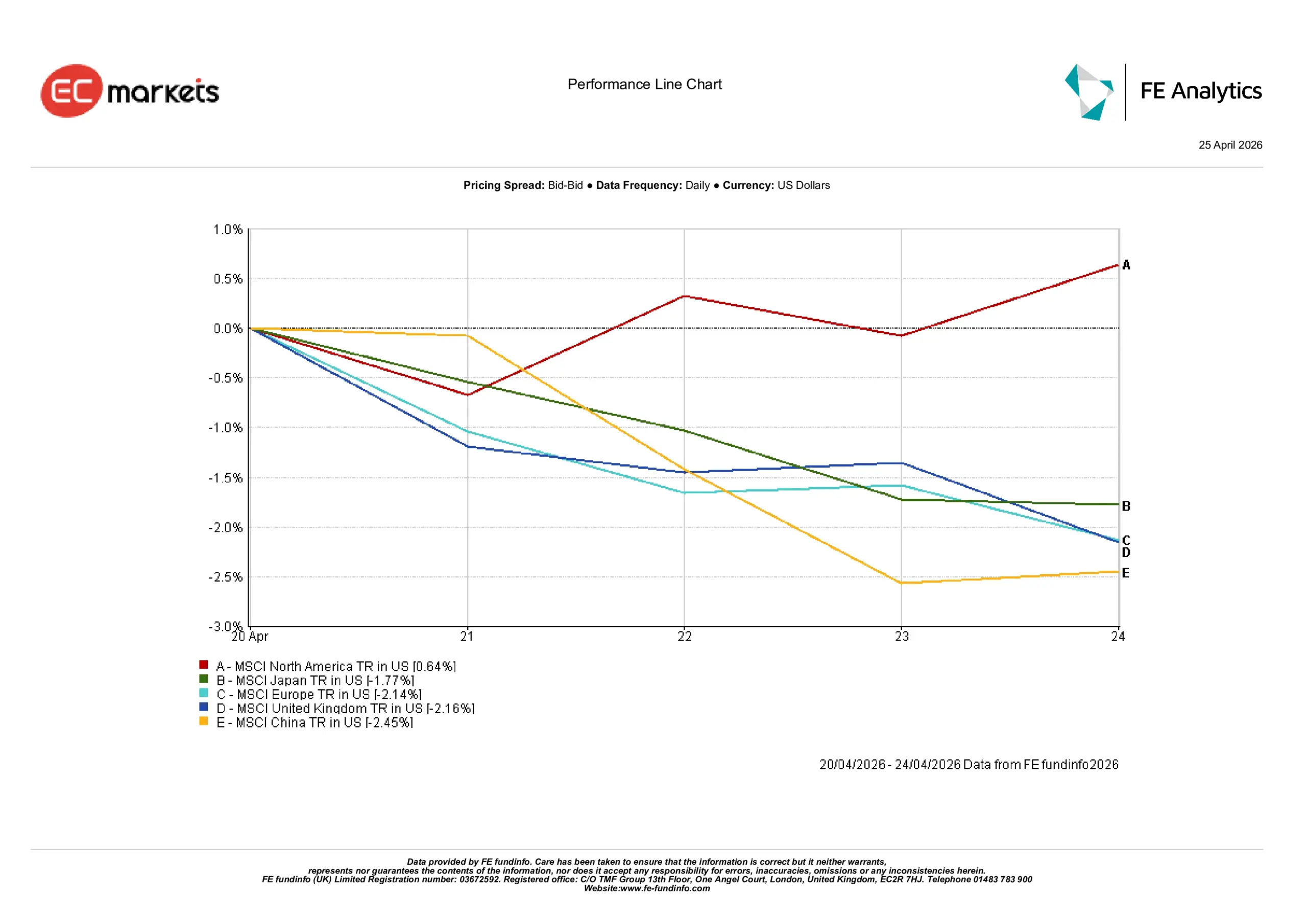

الأسواق الإقليمية

سلط الأداء الإقليمي الضوء على تباين واضح في سلوك الأسواق العالمية.

كانت أمريكا الشمالية هي المنطقة الوحيدة التي سجلت مكاسب، حيث ارتفعت بنسبة 0.64% خلال الأسبوع، مدعومة باستمرار قوة قطاع التكنولوجيا وتوقعات الأرباح المتماسكة نسبياً.

جميع المناطق الرئيسية الأخرى تراجعت. انخفضت اليابان بنسبة 1.77%، مما يعكس مزيجاً من المشاعر العالمية وتأثيرات العملة. تراجعت أوروبا بنسبة 2.14%، بينما انخفضت المملكة المتحدة بنسبة 2.16%، وكلاهما تأثر بتوقعات النمو الأضعف وحساسية الطاقة.

كانت الصين الأضعف أداءً، حيث تراجعت بنسبة 2.45%، مع تأثير المخاوف بشأن الطلب المحلي والمخاطر العامة على أسواق الأسهم رغم استقرار بيانات النمو الرئيسية.

أشار هذا التباين إلى أن رأس المال ظل مركزاً في الأسواق ذات وضوح نمو أقوى، بينما استمرت المناطق الأكثر تعرضاً للمخاطر الخارجية في التراجع.

الأداء الإقليمي من 20 إلى 24 أبريل 2026

المصدر: FE Analytics. جميع المؤشرات بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 24 أبريل 2026.

أسواق العملات

عكست أسواق الصرف الأجنبي بيئة أكثر توازناً وأقل توجهاً نحو اتجاه معين.

اليورو/الدولار الأمريكي:

تراجع من 1.1789 في بداية الأسبوع إلى 1.1722 بحلول 24 أبريل، مما يعكس استمرار الضغط على اليورو وسط إشارات نمو أضعف في منطقة اليورو.

الجنيه الإسترليني/الدولار الأمريكي:

ظل مستقراً نسبياً، متحركاً من 1.3535 إلى 1.3533، مما يشير إلى أن الجنيه الإسترليني حافظ على مكانته رغم البيانات المحلية المتباينة.

الدولار الأمريكي/الين الياباني:

ارتفع من 158.82 إلى 159.38، مما يبرز استمرار ضعف الين نتيجة الفوارق المستمرة في أسعار الفائدة ونهج بنك اليابان التدريجي في السياسة النقدية.

الجنيه الإسترليني/الين الياباني:

ارتفع من 214.96 إلى 215.67، مما يعكس مزيجاً من استقرار الجنيه الإسترليني وضعف الين.

بشكل عام، عززت أسواق العملات السرد الكلي الأوسع حول مرونة النمو الأمريكي النسبي واستمرار تباين السياسات بين الاقتصادات الكبرى.

التوقعات والأسبوع المقبل

السؤال الرئيسي مع دخول الأسبوع القادم هو ما إذا كانت الأسواق قادرة على الحفاظ على هذا التوازن الهش بين مرونة النمو وحالة عدم اليقين المتجددة المدفوعة بالطاقة.

ستوفر بيانات مؤشر مديري المشتريات الأولية مزيداً من الرؤى حول قوة النشاط العالمي، خاصة في أوروبا حيث ظهرت بالفعل إشارات انكماشية. كما ستتم مراقبة بيانات التضخم من المملكة المتحدة واليابان عن كثب لرصد ما إذا كانت تقلبات الطاقة الأخيرة تنعكس على ضغوط الأسعار الأوسع.

في الوقت نفسه، تظل التطورات الجيوسياسية محورية. تشير مخاطر الاضطرابات المتجددة حول مضيق هرمز إلى أن التراجع في أسعار النفط الذي شهدناه في وقت سابق من أبريل قد يكون مؤقتاً وليس هيكلياً. ونتيجة لذلك، قد تدخل الأسواق الأسبوع بنبرة أكثر حذراً، خاصة إذا بدأت أسعار الطاقة في الارتفاع مجدداً.

إذا استقرت أسواق الطاقة، فقد يستمر التموضع الأخير في قطاعات النمو. ومع ذلك، إذا عادت التقلبات، فقد تبدو تحركات الأسبوع الماضي أقل شبهاً باستمرار الانتعاش وأكثر شبهاً بتوقف ضمن فترة أوسع من عدم اليقين.

خلاصة:

السؤال المركزي لم يعد ما إذا كانت الظروف تتحسن، بل ما إذا كانت مستقرة بما يكفي لدعم شهية المخاطرة.