能源波動再現,成長型布局初現壓力|每週回顧:2026年4月20日至24日

上週,全球市場轉趨謹慎,因霍爾木茲海峽緊張局勢再起推高油價,並對近期資金輪動至成長型資產構成挑戰。美國股市表現相對有韌性,而歐洲與中國則因成長動能轉弱及能源敏感度上升而落後。

經濟概覽

本週市場再度聚焦於能源議題,投資人重新評估四月初地緣政治風險緩解的可持續性。霍爾木茲海峽出現新的供應中斷疑慮,使油市再現供應憂慮,打斷了原本逐漸穩定的趨勢。

這一切發生在全球成長動能轉弱的背景下。歐元區的PMI初值數據仍處於收縮區間,綜合指數低於50,服務業活動進一步疲軟。相較之下,美國與英國的經濟活動展現較強韌性,顯示全球放緩並非同步,而是呈現不均現象。

在美國,通膨議題仍對能源發展高度敏感。雖然先前數據顯示部分緩和,但油價再度上漲帶來的傳導風險依然存在。這使得聯準會保持謹慎,政策預期大致穩定但高度依賴數據。

在歐洲與英國,政策環境依然受限。成長訊號持續轉弱,而通膨預期對能源價格仍然敏感。亞洲方面,中國成長相對穩定,但內需指標表現不一,日本央行則繼續釋出漸進且審慎的政策正常化訊號。

整體而言,宏觀環境看起來不像是明確復甦,更像是脆弱的穩定階段,成長雖有韌性但仍易受能源驅動的波動影響。

市場概覽

股票

股票市場反映出這一轉變,表現趨於選擇性,而非全面風險偏好。在美國,標普500指數本週小幅上漲,主要受科技與成長型產業持續強勢帶動。納斯達克也進一步領漲,而道瓊工業指數則落後,反映週期性板塊表現較弱。

相較之下,歐洲股市難以維持動能。STOXX Europe 600本週下跌,德國DAX與英國FTSE 100也走低,反映成長預期轉弱及對能源發展的敏感度。

亞洲市場表現較為分歧。日本展現相對韌性,受全球資金配置與匯率動態支撐,而中國股市則因內需疑慮壓抑上行空間,持續承壓。

債券

債券市場反映出預期的謹慎調整。美國公債殖利率本週末小幅下滑,10年期收於約4.30%,2年期約3.78%,顯示市場在通膨壓力緩和與能源驅動價格衝擊風險間取得平衡。

大宗商品

油價仍是市場情緒的核心驅動力。價格本週初上漲後趨於穩定,強化地緣政治風險溢價仍深植於市場的看法。黃金則因殖利率下滑與不確定性持續受惠而維持支撐。

整體來看,跨資產表現顯示投資人正於成長改善訊號與能源市場帶來的通膨風險間取得平衡。

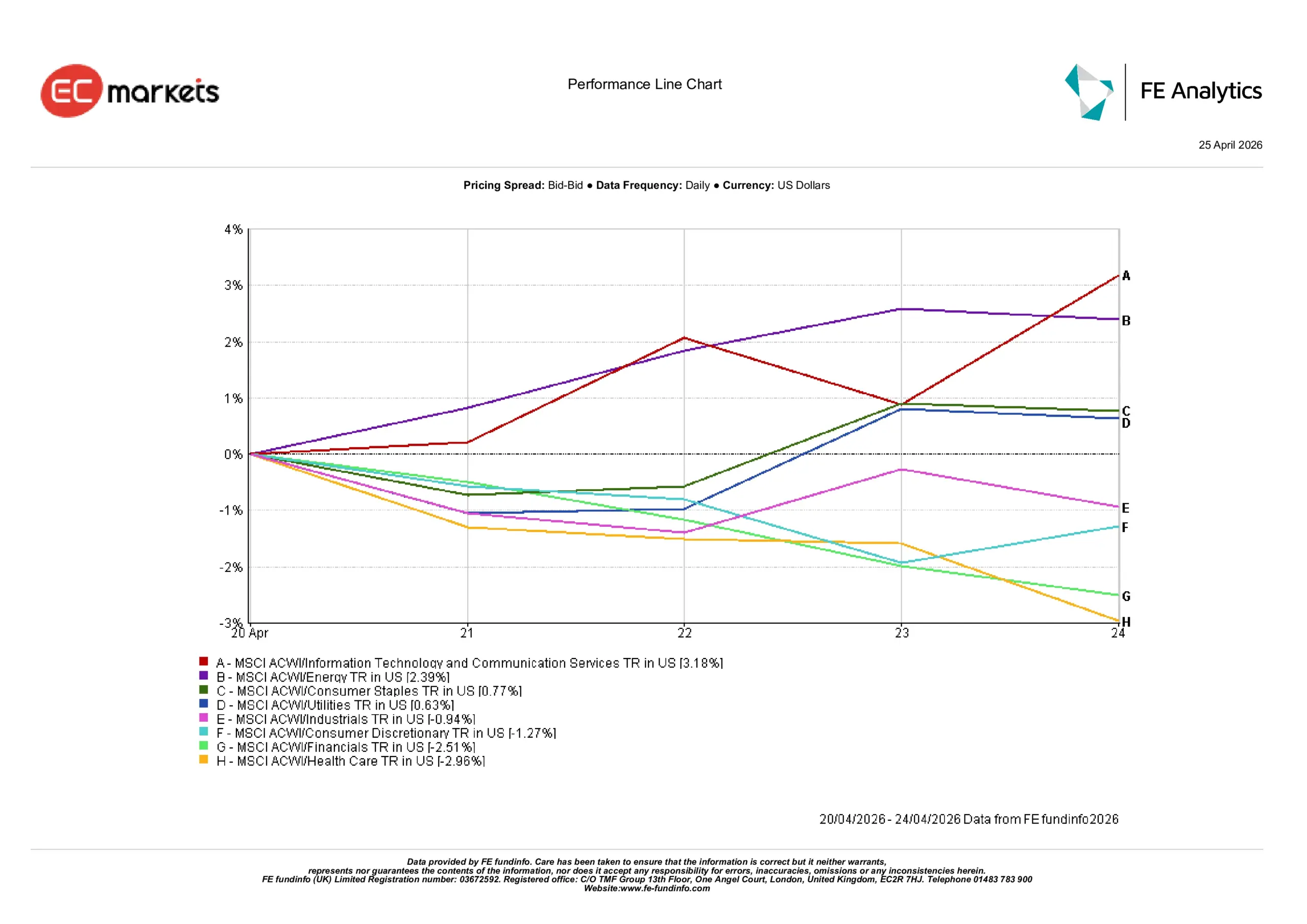

產業表現

產業表現反映出更謹慎且不均的輪動,領漲板塊趨於集中而非擴散。

資訊科技與通訊服務為本週表現最強的板塊,上漲3.18%,受益於殖利率下滑及對成長型資產的持續需求。能源板塊也因油價反彈與供應疑慮再起,錄得2.39%的正報酬。

防禦型產業展現相對韌性但未領漲。民生必需品上漲0.77%,公用事業上漲0.63%,顯示投資人維持部分防禦性配置,但尚未全面回流避險。

週期性產業表現落後。工業類股下跌0.94%,非必需消費下跌1.27%,顯示市場對於成長復甦的信心仍有限。金融類股為表現最弱板塊之一,下跌2.51%,受利率不確定性與宏觀敏感度拖累。醫療保健也落後,下跌2.96%。

整體而言,產業表現顯示投資人仍選擇性布局成長,但對全面週期性輪動缺乏明確信心。

產業表現 2026年4月20日至24日

資料來源:FE Analytics。所有指數總報酬以美元計。過去績效不代表未來表現之可靠指標。數據截至2026年4月24日。

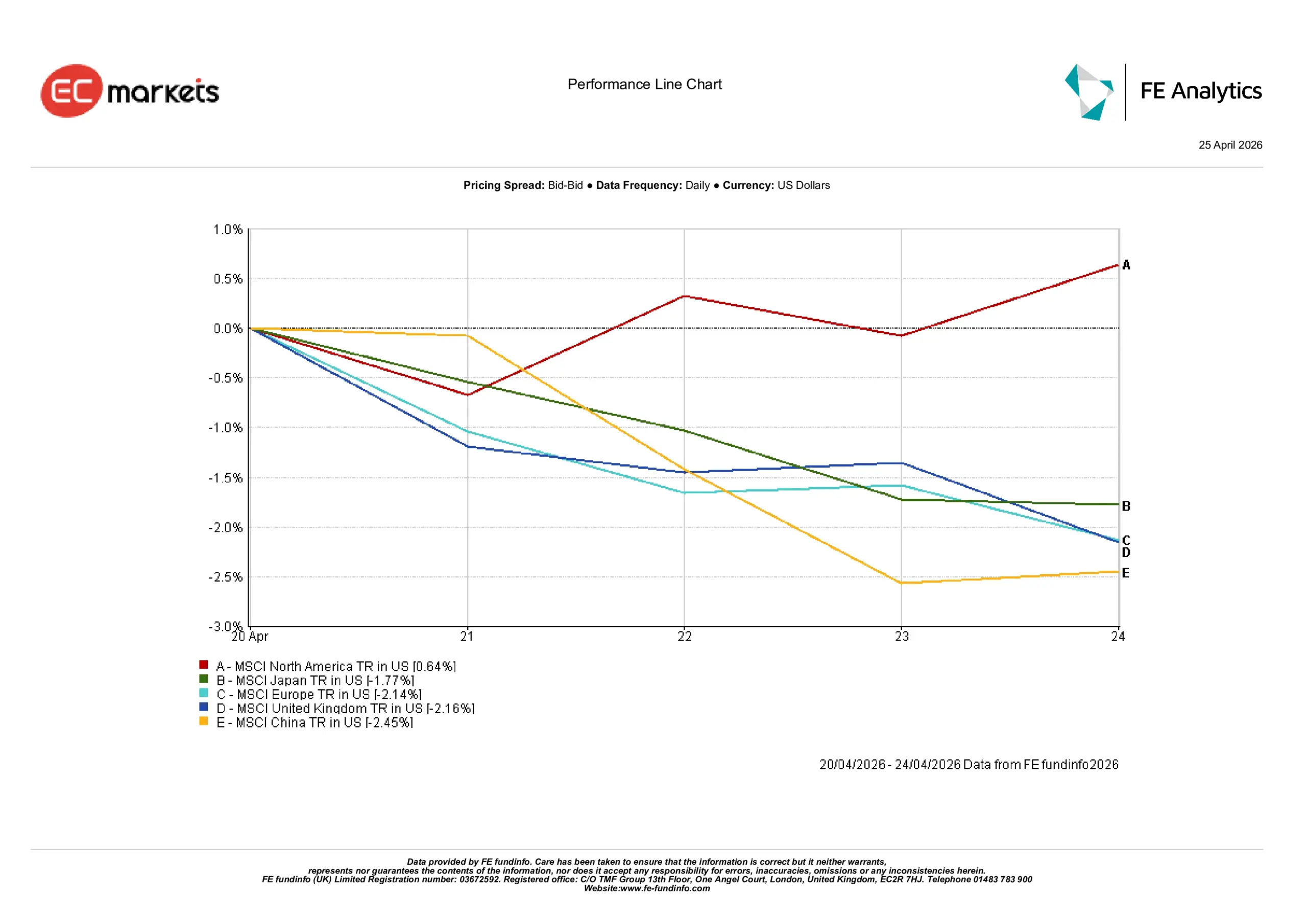

區域市場

區域表現凸顯全球市場行為的明顯分歧。

北美是唯一錄得上漲的區域,本週上升0.64%,受科技板塊持續強勢及企業獲利預期相對穩健支撐。

其他主要區域皆下跌。日本下跌1.77%,反映全球情緒與匯率效應。歐洲下跌2.14%,英國下跌2.16%,兩者皆受成長預期轉弱與能源敏感度影響。

中國為表現最弱區域,下跌2.45%,儘管整體成長數據穩定,但內需疑慮與風險情緒壓抑股市表現。

這種分歧顯示資本仍集中於成長能見度較高的市場,而對外部風險曝險較大的區域則持續落後。

區域表現 2026年4月20日至24日

資料來源:FE Analytics。所有指數總報酬以美元計。過去績效不代表未來表現之可靠指標。數據截至2026年4月24日。

外匯市場

外匯市場反映出更為平衡且方向性較弱的環境。

歐元/美元:

自本週初的1.1789下跌至4月24日的1.1722,反映歐元區成長訊號轉弱下歐元持續承壓。

英鎊/美元:

相對穩定,從1.3535微幅下滑至1.3533,顯示儘管本地數據表現不一,英鎊仍維持穩定。

美元/日圓:

自158.82升至159.38,突顯日圓因利差持續擴大及日本央行漸進政策立場而走弱。

英鎊/日圓:

自214.96升至215.67,反映英鎊穩定與日圓走弱的組合。

整體而言,外匯市場強化了美國成長韌性及主要經濟體政策分歧的宏觀主軸。

展望與下週前瞻

展望下週,關鍵問題在於市場能否維持成長韌性與能源驅動不確定性之間的脆弱平衡。

PMI初值數據將進一步揭示全球經濟活動強度,尤其是歐洲,因其已出現收縮訊號。英國與日本的通膨數據也將受到關注,以觀察近期能源波動是否已傳導至更廣泛的價格壓力。

同時,地緣政治發展仍是核心。霍爾木茲海峽再現中斷風險,意味四月初油價回落可能只是暫時現象而非結構性趨勢。因此,若能源價格再度上漲,市場進入新一週時可能更趨謹慎。

若能源市場穩定,近期成長板塊的布局有望維持。然而,若波動再起,過去一週的走勢可能更像是復甦中的暫停,而非持續回升。

總結:

核心問題已不再是環境是否改善,而是其穩定性是否足以支撐風險偏好。