Volatilitas Energi Muncul Kembali saat Posisi Pertumbuhan Menunjukkan Tanda-Tanda Awal Tekanan | Rekap Mingguan: 20-24 April 2026

Pasar global menjadi lebih berhati-hati pekan lalu seiring ketegangan baru di Selat Hormuz yang mendorong harga minyak naik dan menantang rotasi terbaru ke aset pertumbuhan. Saham AS tetap relatif tangguh, sementara Eropa dan Tiongkok tertinggal di tengah sinyal pertumbuhan yang melemah dan sensitivitas energi yang kembali meningkat.

Tinjauan Ekonomi

Pekan ini dibentuk oleh perubahan narasi energi yang kembali terjadi, saat pasar menilai ulang apakah pelonggaran risiko geopolitik yang terlihat di awal April dapat bertahan. Kekhawatiran gangguan baru di sekitar Selat Hormuz kembali memunculkan ketakutan pasokan di pasar minyak, mengganggu fase stabilisasi yang sebelumnya mulai terbentuk.

Hal ini terjadi di tengah latar belakang pertumbuhan global yang lebih lemah. Di kawasan euro, data PMI flash tetap berada di wilayah kontraksi, dengan indeks komposit bertahan di bawah 50 dan aktivitas jasa semakin melemah. Sebaliknya, aktivitas di AS dan Inggris terbukti lebih tangguh, menunjukkan bahwa perlambatan masih tidak merata dan belum tersinkronisasi.

Di Amerika Serikat, narasi inflasi tetap sensitif terhadap perkembangan energi. Meskipun data sebelumnya menunjukkan beberapa moderasi, risiko penularan kembali dari kenaikan harga minyak tetap ada. Hal ini membuat Federal Reserve tetap berhati-hati, dengan ekspektasi kebijakan secara umum stabil namun sangat bergantung pada data.

Di seluruh Eropa dan Inggris, latar belakang kebijakan tetap terbatas. Sinyal pertumbuhan terus melemah, sementara ekspektasi inflasi tetap sensitif terhadap harga energi. Di Asia, pertumbuhan Tiongkok tetap relatif stabil, meskipun indikator permintaan domestik beragam, sementara BoJ terus memberi sinyal pendekatan normalisasi kebijakan yang bertahap dan terukur.

Secara keseluruhan, lingkungan makro tampak kurang seperti pemulihan yang bersih dan lebih seperti stabilisasi yang rapuh, di mana ketahanan pertumbuhan ada namun tetap rentan terhadap volatilitas baru yang didorong oleh energi.

Tinjauan Pasar

Saham

Pasar saham mencerminkan perubahan ini, dengan kinerja menjadi lebih selektif daripada sekadar risk-on secara luas. Di AS, S&P 500 mengakhiri pekan dengan kenaikan moderat, terutama didukung oleh kekuatan berkelanjutan di sektor teknologi dan sektor berorientasi pertumbuhan. Nasdaq juga menguat, memperpanjang kepemimpinannya, sementara Dow Jones Industrial Average tertinggal, mencerminkan kinerja yang lebih lemah di segmen siklikal.

Sebaliknya, saham Eropa kesulitan mempertahankan momentum. STOXX Europe 600 turun selama pekan, sementara DAX Jerman dan FTSE 100 juga bergerak lebih rendah, mencerminkan kombinasi ekspektasi pertumbuhan yang lebih lemah dan sensitivitas terhadap perkembangan energi.

Pasar Asia lebih beragam. Jepang menunjukkan ketahanan relatif, didukung oleh posisi global dan dinamika mata uang, sementara saham Tiongkok tetap tertekan karena kekhawatiran permintaan domestik membatasi potensi kenaikan.

Obligasi

Pasar obligasi mencerminkan penyesuaian ekspektasi yang lebih berhati-hati. Imbal hasil Treasury AS bergerak sedikit lebih rendah di akhir pekan, dengan 10-tahun menetap di sekitar 4,30% dan 2-tahun di sekitar 3,78%, menunjukkan bahwa pasar menyeimbangkan tekanan inflasi yang mereda dengan risiko kejutan harga yang didorong oleh energi.

Komoditas

Minyak tetap menjadi penggerak sentimen utama. Harga naik di awal pekan sebelum stabil, memperkuat pandangan bahwa premi risiko geopolitik tetap tertanam di pasar. Emas tetap didukung, diuntungkan oleh imbal hasil yang lebih rendah dan ketidakpastian yang masih ada.

Secara keseluruhan, perilaku lintas aset menunjukkan investor menyeimbangkan sinyal pertumbuhan yang membaik dengan risiko inflasi baru yang terkait dengan pasar energi.

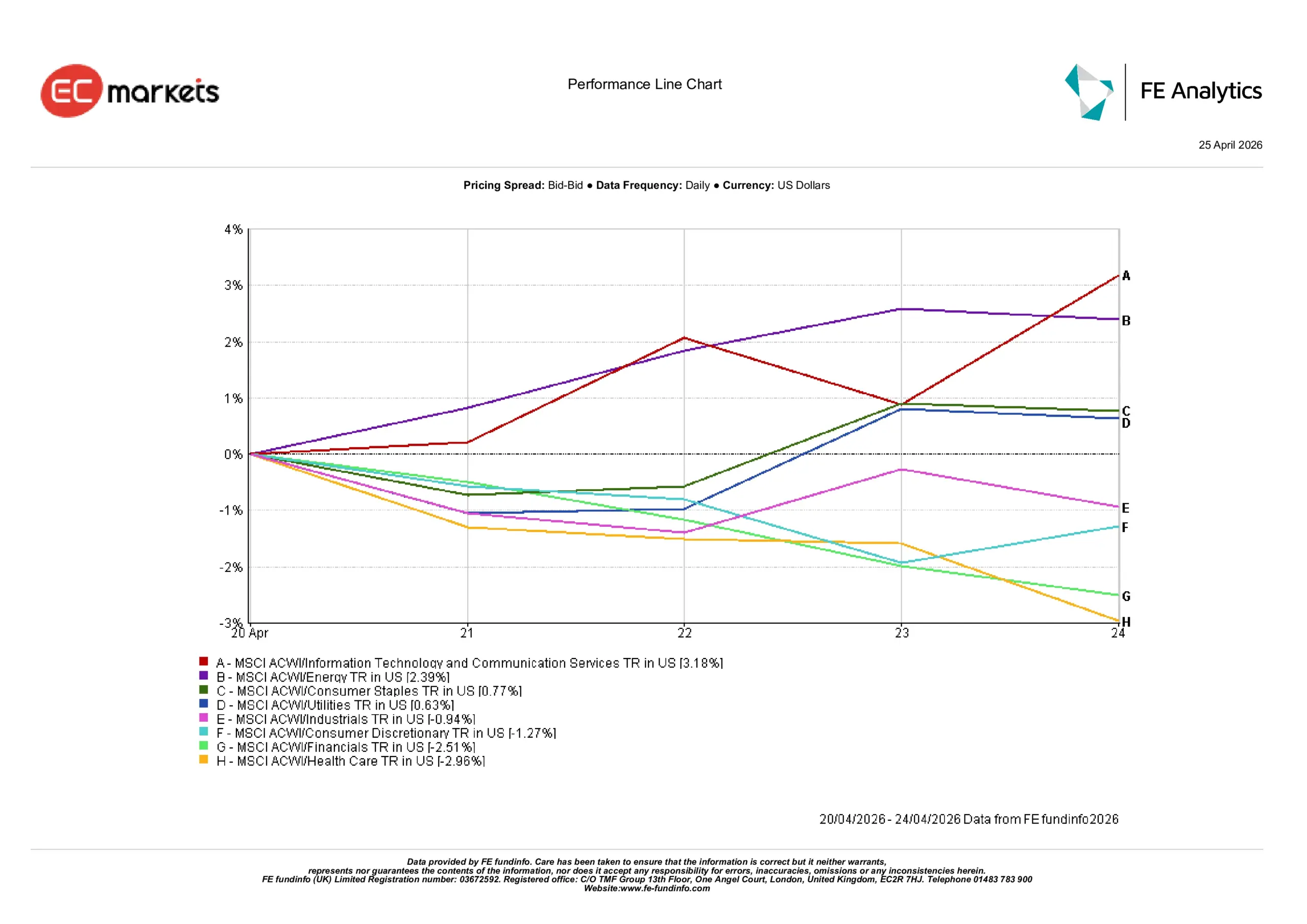

Kinerja Sektor

Kinerja sektor mencerminkan rotasi yang lebih berhati-hati dan tidak merata, dengan kepemimpinan yang semakin menyempit daripada meluas.

Information Technology & Communication Services menjadi sektor dengan kinerja terkuat, naik 3,18% selama pekan, didukung oleh imbal hasil yang lebih rendah dan permintaan berkelanjutan untuk eksposur pertumbuhan. Energi juga mencatatkan imbal hasil positif sebesar 2,39%, mencerminkan rebound harga minyak dan kekhawatiran pasokan yang kembali muncul.

Sektor defensif menunjukkan ketahanan relatif namun tidak memimpin. Consumer Staples naik 0,77%, sementara Utilities menguat 0,63%, menunjukkan bahwa investor tetap mempertahankan sebagian eksposur defensif tanpa sepenuhnya beralih kembali ke aset aman.

Sektor yang lebih siklikal berkinerja buruk. Industrials turun 0,94%, sementara Consumer Discretionary turun 1,27%, mengindikasikan bahwa kepercayaan terhadap rebound pertumbuhan yang berkelanjutan masih terbatas. Financials menjadi salah satu sektor dengan kinerja terlemah, turun 2,51%, karena ketidakpastian suku bunga dan sensitivitas makro membebani sektor ini. Health Care juga tertinggal, turun 2,96%.

Secara keseluruhan, kinerja sektor menunjukkan investor tetap memilih posisi secara selektif untuk pertumbuhan, namun tanpa keyakinan luas di balik rotasi siklikal penuh.

Kinerja Sektor 20 – 24 April 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 24 April 2026.

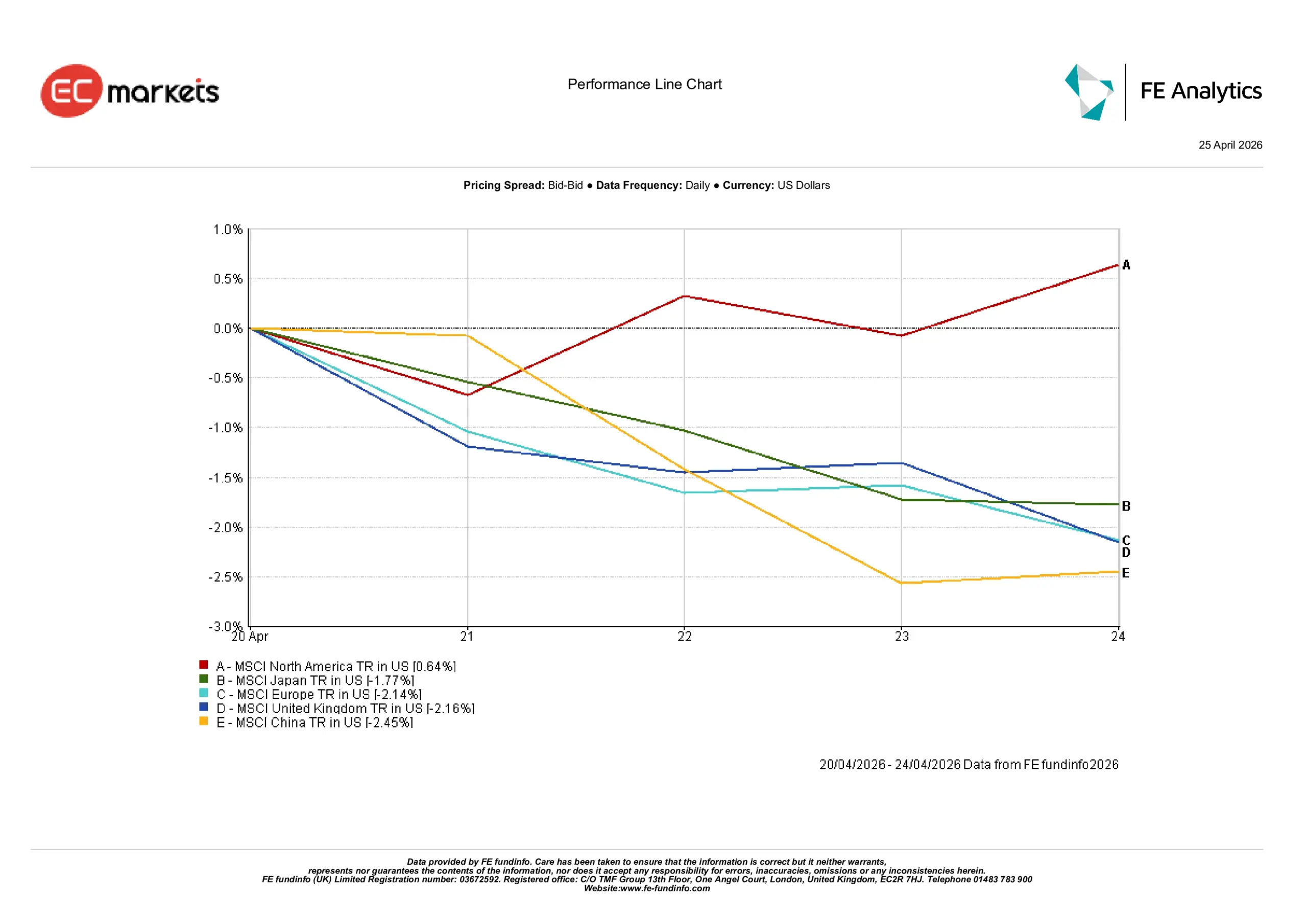

Pasar Regional

Kinerja regional menyoroti perbedaan yang jelas dalam perilaku pasar global.

Amerika Utara menjadi satu-satunya wilayah yang mencatat kenaikan, naik 0,64% selama pekan, didukung oleh kekuatan berkelanjutan di sektor teknologi dan ekspektasi laba yang relatif tangguh.

Semua wilayah utama lainnya mengalami penurunan. Jepang turun 1,77%, mencerminkan kombinasi sentimen global dan efek mata uang. Eropa turun 2,14%, sementara Inggris turun 2,16%, keduanya terpengaruh oleh ekspektasi pertumbuhan yang lebih lemah dan sensitivitas energi.

Tiongkok menjadi wilayah dengan kinerja terlemah, turun 2,45%, karena kekhawatiran permintaan domestik dan sentimen risiko yang lebih luas membebani pasar saham meskipun data pertumbuhan utama tetap stabil.

Perbedaan ini menunjukkan bahwa modal tetap terkonsentrasi di pasar dengan visibilitas pertumbuhan yang lebih kuat, sementara wilayah yang lebih terekspos risiko eksternal terus tertinggal.

Kinerja Regional 20 – 24 April 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 24 April 2026.

Pasar Mata Uang

Pasar valuta asing mencerminkan lingkungan yang lebih seimbang dan kurang terarah.

EUR/USD:

Turun dari 1,1789 di awal pekan menjadi 1,1722 pada 24 April, mencerminkan tekanan berkelanjutan pada euro di tengah sinyal pertumbuhan yang lebih lemah di kawasan euro.

GBP/USD:

Tetap relatif stabil, bergerak dari 1,3535 ke 1,3533, menunjukkan bahwa sterling tetap bertahan meskipun data domestik beragam.

USD/JPY:

Naik dari 158,82 ke 159,38, menyoroti pelemahan yen yang berlanjut akibat perbedaan suku bunga yang persisten dan sikap kebijakan BoJ yang bertahap.

GBP/JPY:

Meningkat dari 214,96 ke 215,67, mencerminkan kombinasi pound yang stabil dan yen yang lebih lemah.

Secara keseluruhan, pasar FX memperkuat narasi makro yang lebih luas tentang ketahanan pertumbuhan AS yang relatif dan perbedaan kebijakan yang terus berlangsung di antara ekonomi utama.

Prospek dan Pekan Mendatang

Pertanyaan utama memasuki pekan mendatang adalah apakah pasar dapat mempertahankan keseimbangan rapuh antara ketahanan pertumbuhan dan ketidakpastian baru yang didorong oleh energi ini.

Data PMI flash akan memberikan wawasan lebih lanjut tentang kekuatan aktivitas global, khususnya di Eropa di mana sinyal kontraksi sudah mulai muncul. Data inflasi dari Inggris dan Jepang juga akan diawasi ketat untuk melihat apakah volatilitas energi baru-baru ini mulai masuk ke tekanan harga yang lebih luas.

Pada saat yang sama, perkembangan geopolitik tetap menjadi pusat perhatian. Risiko gangguan baru di sekitar Selat Hormuz menunjukkan bahwa penurunan harga minyak yang terlihat di awal April mungkin bersifat sementara, bukan struktural. Akibatnya, pasar mungkin memasuki pekan dengan nada yang lebih berhati-hati, terutama jika harga energi mulai naik kembali.

Jika pasar energi stabil, posisi terbaru di sektor pertumbuhan bisa bertahan. Namun, jika volatilitas kembali, pergerakan pekan lalu mungkin tampak kurang seperti kelanjutan pemulihan dan lebih seperti jeda di tengah periode ketidakpastian yang lebih luas.

Kesimpulan:

Pertanyaan utama bukan lagi apakah kondisi membaik, melainkan apakah kondisi cukup stabil untuk menopang selera risiko.