能源波动再现,增长型布局初现压力 | 每周回顾:2026年4月20日至24日

上周,全球市场变得更加谨慎,霍尔木兹海峡局势再度紧张推高了油价,并对近期向成长型资产的轮动构成挑战。美国股市表现相对坚挺,而欧洲和中国则因增长信号疲软及能源敏感性上升而表现落后。

经济概览

本周市场受能源叙事再度转变影响,投资者重新评估四月初地缘政治风险缓解是否可持续。霍尔木兹海峡新一轮扰动担忧重新引发了油市供应恐慌,打断了此前逐步趋于稳定的阶段。

与此同时,全球增长环境趋于疲软。欧元区方面,PMI初值数据仍处于收缩区间,综合指数低于50,服务业活动进一步走弱。相比之下,美国和英国的经济活动表现更具韧性,表明全球放缓并非同步,而是呈现不均衡态势。

在美国,通胀叙事依然对能源动态高度敏感。尽管早前数据显示通胀有所缓和,但油价再度上涨带来的传导风险依然存在。这使得美联储保持谨慎,政策预期总体稳定但高度依赖数据。

在欧洲和英国,政策环境依然受限。增长信号持续走弱,而通胀预期对能源价格依然敏感。亚洲方面,中国增长相对稳定,但内需指标表现不一,日本央行则继续释放渐进且有节制的政策正常化信号。

总体来看,宏观环境更像是脆弱的企稳,而非全面复苏,增长韧性虽在,但仍易受能源驱动的波动影响。

市场概览

股票

股票市场反映了这种转变,表现趋于分化,而非全面风险偏好。在美国,标普500指数本周小幅上涨,主要受科技和成长型板块持续强劲支撑。纳斯达克也延续领先地位,而道琼斯工业平均指数表现落后,反映出周期性板块表现较弱。

相比之下,欧洲股市难以维持动能。STOXX欧洲600指数本周下跌,德国DAX和富时100指数也走低,反映出增长预期减弱和对能源动态的敏感性。

亚洲市场表现更为分化。日本受全球配置和汇率因素支撑表现相对坚韧,而中国股市则因内需担忧限制了上涨空间,持续承压。

债券

债券市场反映出预期的谨慎调整。美国国债收益率本周末小幅下行,10年期收益率接近4.30%,2年期约为3.78%,显示市场在通胀压力缓解与能源驱动的价格冲击风险之间寻求平衡。

大宗商品

石油依然是市场情绪的核心驱动因素。油价本周初上涨后趋于稳定,强化了地缘政治风险溢价仍然嵌入市场的观点。黄金则因收益率下行和不确定性持续而获得支撑。

总体来看,跨资产表现显示投资者在改善的增长信号与能源市场相关的通胀风险之间寻求平衡。

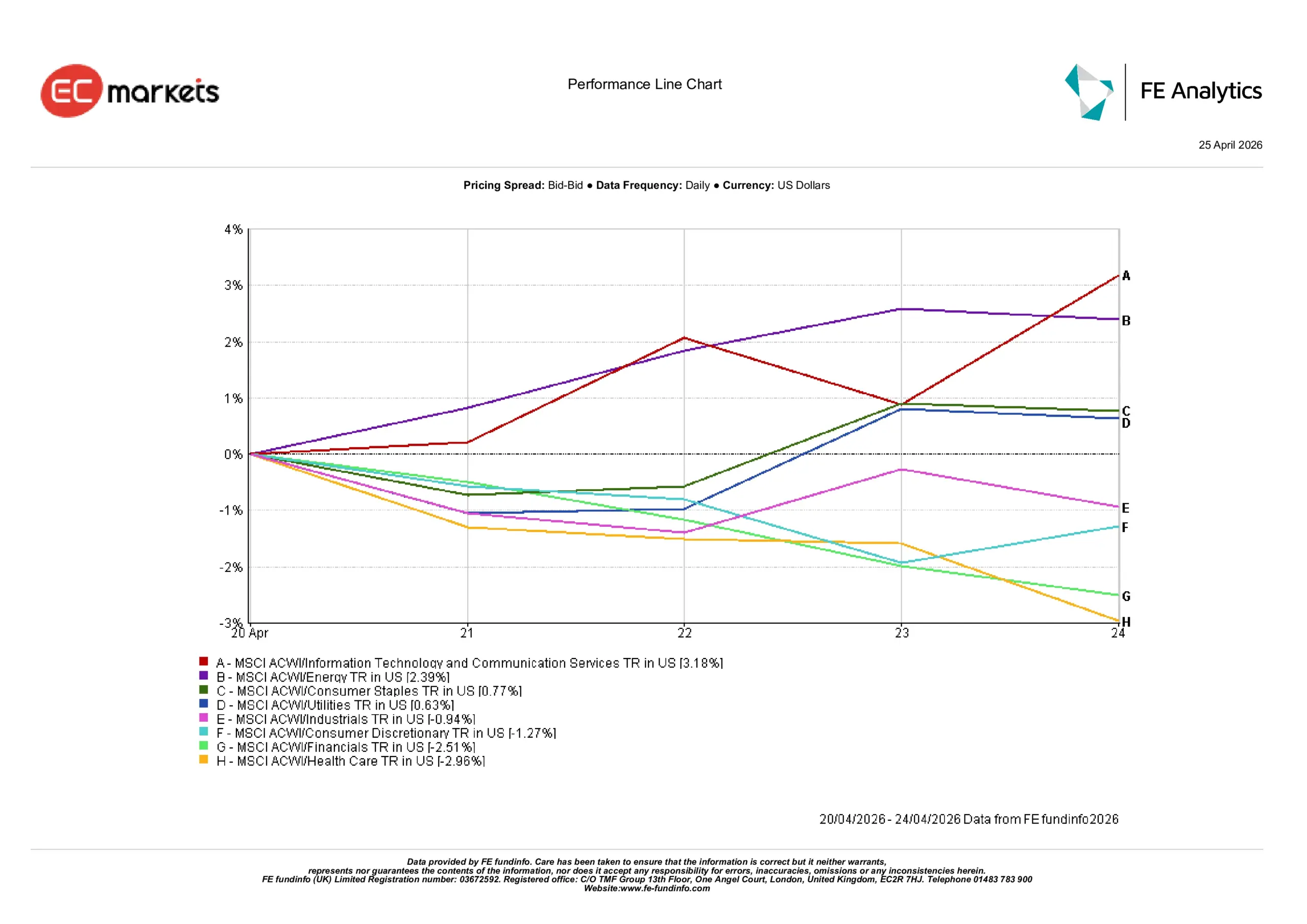

板块表现

板块表现反映出更为谨慎且分化的轮动,领先板块趋于集中而非扩散。

信息技术与通信服务板块表现最强,周涨幅达3.18%,受益于收益率下行和对成长型资产的持续需求。能源板块也录得2.39%的正回报,反映油价反弹和供应担忧再现。

防御性板块表现相对坚韧,但并未领涨。必需消费品上涨0.77%,公用事业板块上涨0.63%,表明投资者保持一定防御配置,但未完全回归避险。

周期性板块表现不佳。工业板块下跌0.94%,可选消费下跌1.27%,显示市场对持续增长反弹的信心有限。金融板块跌幅居前,下跌2.51%,受利率不确定性和宏观敏感性拖累。医疗保健板块也表现落后,下跌2.96%。

总体来看,板块表现显示投资者依然有选择性地配置成长,但对全面周期性轮动缺乏广泛信心。

板块表现 2026年4月20日-24日

来源:FE Analytics。所有指数总回报以美元计。过往表现不代表未来表现。数据截至2026年4月24日。

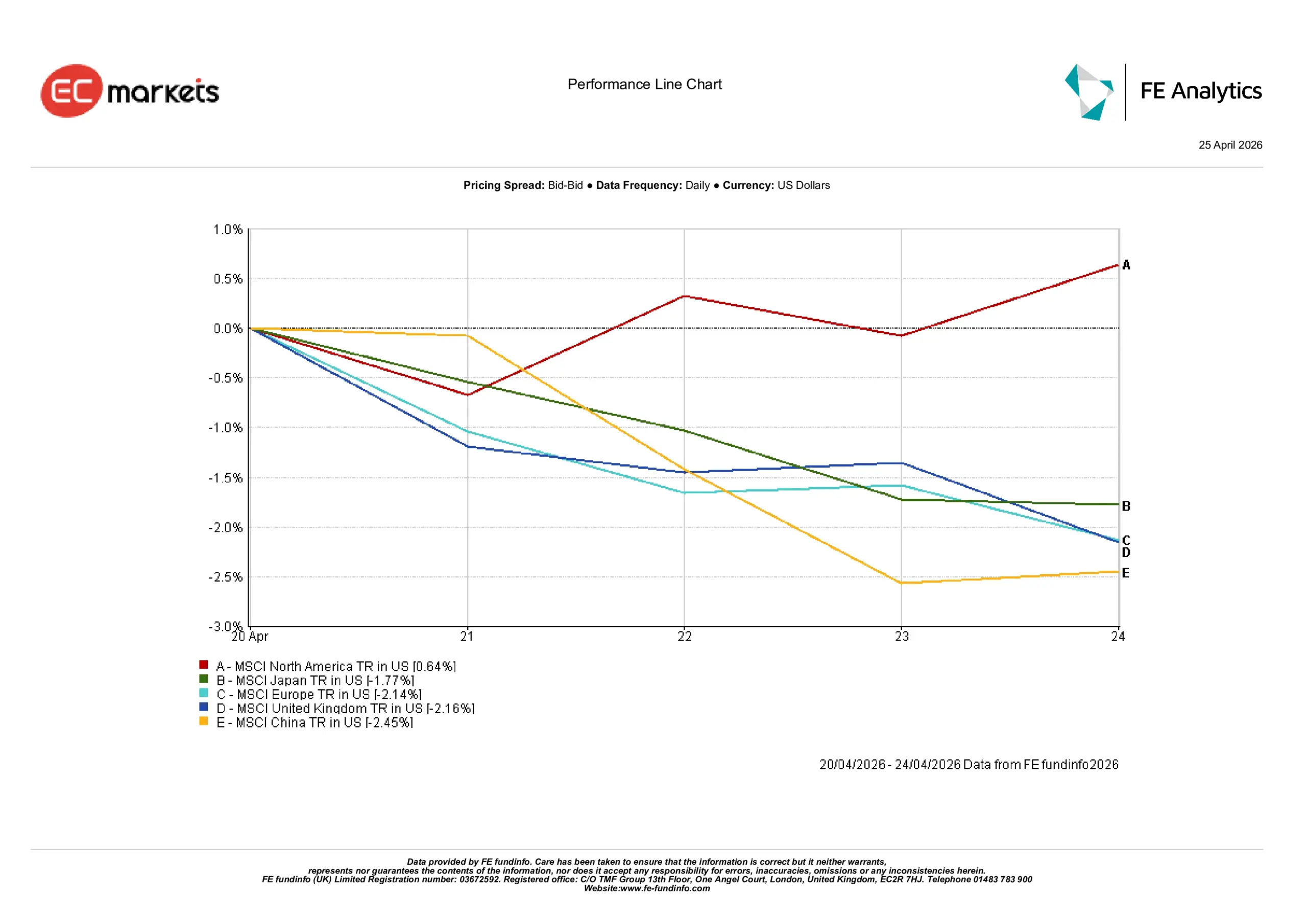

地区市场

地区表现突显了全球市场行为的明显分化。

北美是唯一录得上涨的地区,周涨幅0.64%,受科技板块持续强劲和盈利预期相对坚挺支撑。

其他主要地区均下跌。日本下跌1.77%,反映全球情绪和汇率因素的共同作用。欧洲下跌2.14%,英国下跌2.16%,均受增长预期减弱和能源敏感性影响。

中国表现最弱,下跌2.45%,尽管整体增长数据稳定,但内需担忧和更广泛的风险情绪拖累了股市表现。

这种分化表明,资本仍集中于增长前景更明朗的市场,而更易受外部风险影响的地区持续落后。

地区表现 2026年4月20日-24日

来源:FE Analytics。所有指数总回报以美元计。过往表现不代表未来表现。数据截至2026年4月24日。

外汇市场

外汇市场反映出更为平衡且方向性较弱的环境。

欧元/美元:

从周初的1.1789下跌至4月24日的1.1722,反映出欧元区增长信号疲软下欧元持续承压。

英镑/美元:

基本保持稳定,从1.3535微跌至1.3533,表明尽管本国数据表现不一,英镑依然企稳。

美元/日元:

从158.82升至159.38,突显持续的日元疲软,主要受利差和日本央行渐进政策立场推动。

英镑/日元:

从214.96升至215.67,反映英镑稳定与日元走弱的共同作用。

总体来看,外汇市场强化了美国增长韧性相对突出及主要经济体政策分化的宏观主线。

展望与下周前瞻

进入新一周,关键问题在于市场能否维持增长韧性与能源驱动不确定性之间的脆弱平衡。

PMI初值数据将进一步揭示全球经济活动强度,尤其是在欧洲,收缩信号已现。英国和日本的通胀数据也将受到密切关注,以判断近期能源波动是否传导至更广泛的价格压力。

与此同时,地缘政治动态依然是核心。霍尔木兹海峡再现扰动风险,表明四月初油价回落或许只是暂时现象而非结构性变化。因此,若能源价格再次上行,市场或以更为谨慎的基调开启新一周。

若能源市场趋于稳定,成长板块的近期配置或可维持。但若波动重现,上周的市场走势可能更像是在不确定时期中的一次暂停,而非复苏的延续。

总结:

核心问题已不再是环境是否改善,而是其是否足够稳定以支撑风险偏好。