ความผันผวนของพลังงานกลับมาอีกครั้ง ขณะที่กลยุทธ์การลงทุนในหุ้นเติบโตเริ่มแสดงสัญญาณความตึงเครียด | สรุปรายสัปดาห์: 20-24 เมษายน 2026

ตลาดโลกมีท่าทีระมัดระวังมากขึ้นในสัปดาห์ที่ผ่านมา หลังความตึงเครียดในช่องแคบฮอร์มุซกลับมาส่งผลให้ราคาน้ำมันปรับตัวสูงขึ้น และท้าทายการหมุนเวียนเข้าสู่สินทรัพย์เติบโตในช่วงที่ผ่านมา หุ้นสหรัฐฯ ยังคงแข็งแกร่งเมื่อเทียบกับภูมิภาคอื่น ขณะที่ยุโรปและจีนอ่อนแอกว่าเนื่องจากสัญญาณการเติบโตที่ชะลอตัวและความอ่อนไหวต่อพลังงานที่กลับมาอีกครั้ง

ภาพรวมเศรษฐกิจ

สัปดาห์นี้ถูกขับเคลื่อนด้วยการเปลี่ยนแปลงของแนวโน้มพลังงานอีกครั้ง เมื่อบรรดาตลาดกลับมาประเมินใหม่ว่าความเสี่ยงทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงในช่วงต้นเดือนเมษายนจะยั่งยืนหรือไม่ ความกังวลเกี่ยวกับการหยุดชะงักรอบใหม่ในช่องแคบฮอร์มุซได้สร้างความกลัวต่ออุปทานในตลาดน้ำมันอีกครั้ง ขัดขวางช่วงที่ตลาดเริ่มมีเสถียรภาพ

สถานการณ์นี้เกิดขึ้นท่ามกลางฉากหลังของการเติบโตโลกที่อ่อนตัวลง ในยูโรโซน ข้อมูล PMI เบื้องต้นยังคงอยู่ในแดนหดตัว โดยดัชนีคอมโพสิตต่ำกว่า 50 และกิจกรรมภาคบริการอ่อนแอลงอีก ในทางตรงกันข้าม กิจกรรมในสหรัฐฯ และสหราชอาณาจักรยังคงแข็งแกร่งกว่า สะท้อนให้เห็นว่าการชะลอตัวยังคงไม่สอดคล้องกันทั่วโลก

ในสหรัฐอเมริกา เรื่องเงินเฟ้อยังคงอ่อนไหวต่อพัฒนาการด้านพลังงาน แม้ว่าข้อมูลก่อนหน้านี้จะแสดงให้เห็นถึงการชะลอตัวบ้าง แต่ความเสี่ยงของการส่งผ่านราคาน้ำมันที่สูงขึ้นยังคงอยู่ สิ่งนี้ทำให้ธนาคารกลางสหรัฐฯ ยังคงระมัดระวัง โดยคาดการณ์นโยบายยังคงมีเสถียรภาพแต่ขึ้นอยู่กับข้อมูลเป็นหลัก

ทั่วทั้งยุโรปและสหราชอาณาจักร สถานการณ์นโยบายยังคงถูกจำกัด สัญญาณการเติบโตยังคงอ่อนตัว ขณะที่ความคาดหวังเงินเฟ้อยังคงอ่อนไหวต่อราคาพลังงาน ในเอเชีย การเติบโตของจีนยังคงมีเสถียรภาพเมื่อเทียบกับภูมิภาคอื่น แม้ตัวชี้วัดอุปสงค์ในประเทศจะผสมผสานกัน ขณะที่ธนาคารกลางญี่ปุ่นยังคงส่งสัญญาณการปรับนโยบายอย่างค่อยเป็นค่อยไปและรอบคอบ

โดยรวมแล้ว สภาพแวดล้อมมหภาคดูเหมือนไม่ใช่การฟื้นตัวที่ชัดเจน แต่เป็นการทรงตัวที่เปราะบาง ซึ่งความแข็งแกร่งของการเติบโตยังคงมีอยู่แต่ยังเปราะบางต่อความผันผวนที่ขับเคลื่อนด้วยพลังงาน

ภาพรวมตลาด

ตลาดหุ้น

ตลาดหุ้นสะท้อนถึงการเปลี่ยนแปลงนี้ โดยผลการดำเนินงานกลายเป็นการเลือกสรรมากขึ้นแทนที่จะเป็นการรับความเสี่ยงโดยรวม ในสหรัฐฯ ดัชนี S&P 500 ปิดสัปดาห์สูงขึ้นเล็กน้อย โดยได้รับแรงหนุนหลักจากความแข็งแกร่งอย่างต่อเนื่องในกลุ่มเทคโนโลยีและกลุ่มที่เน้นการเติบโต แนสแด็กก็ปรับตัวขึ้นต่อเนื่อง ขยายความเป็นผู้นำ ขณะที่ดาวโจนส์อ่อนแอกว่า สะท้อนถึงผลประกอบการที่อ่อนแอในกลุ่มวัฏจักรเศรษฐกิจ

ในทางตรงกันข้าม หุ้นยุโรปประสบปัญหาในการรักษาโมเมนตัม ดัชนี STOXX Europe 600 ลดลงตลอดสัปดาห์ ขณะที่ DAX ของเยอรมนีและ FTSE 100 ก็ปรับตัวลดลงเช่นกัน สะท้อนถึงการคาดการณ์การเติบโตที่อ่อนแอและความอ่อนไหวต่อพัฒนาการด้านพลังงาน

ตลาดเอเชียมีความผสมผสานมากขึ้น ญี่ปุ่นแสดงความแข็งแกร่งเมื่อเทียบกับภูมิภาคอื่น โดยได้รับแรงหนุนจากการวางตำแหน่งระดับโลกและปัจจัยค่าเงิน ขณะที่หุ้นจีนยังคงถูกกดดันจากความกังวลเรื่องอุปสงค์ในประเทศที่จำกัดโอกาสการปรับขึ้น

ตลาดตราสารหนี้

ตลาดตราสารหนี้สะท้อนถึงการปรับตัวอย่างระมัดระวังในความคาดหวัง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวลดลงเล็กน้อยในช่วงปลายสัปดาห์ โดยพันธบัตร 10 ปีอยู่ใกล้ 4.30% และพันธบัตร 2 ปีอยู่ที่ประมาณ 3.78% สะท้อนว่าตลาดกำลังชั่งน้ำหนักแรงกดดันเงินเฟ้อที่ผ่อนคลายกับความเสี่ยงของราคาพลังงานที่อาจพุ่งขึ้นอีกครั้ง

ตลาดสินค้าโภคภัณฑ์

น้ำมันยังคงเป็นปัจจัยหลักที่ขับเคลื่อนความเชื่อมั่น ราคาปรับตัวสูงขึ้นในช่วงต้นสัปดาห์ก่อนจะทรงตัว ตอกย้ำมุมมองว่าความเสี่ยงทางภูมิรัฐศาสตร์ยังคงถูกสะท้อนในตลาด ทองคำยังคงได้รับแรงหนุนจากอัตราผลตอบแทนที่ลดลงและความไม่แน่นอนที่ยังคงอยู่

โดยรวมแล้ว พฤติกรรมข้ามสินทรัพย์สะท้อนว่านักลงทุนกำลังชั่งน้ำหนักสัญญาณการเติบโตที่ดีขึ้นกับความเสี่ยงเงินเฟอที่กลับมาเชื่อมโยงกับตลาดพลังงาน

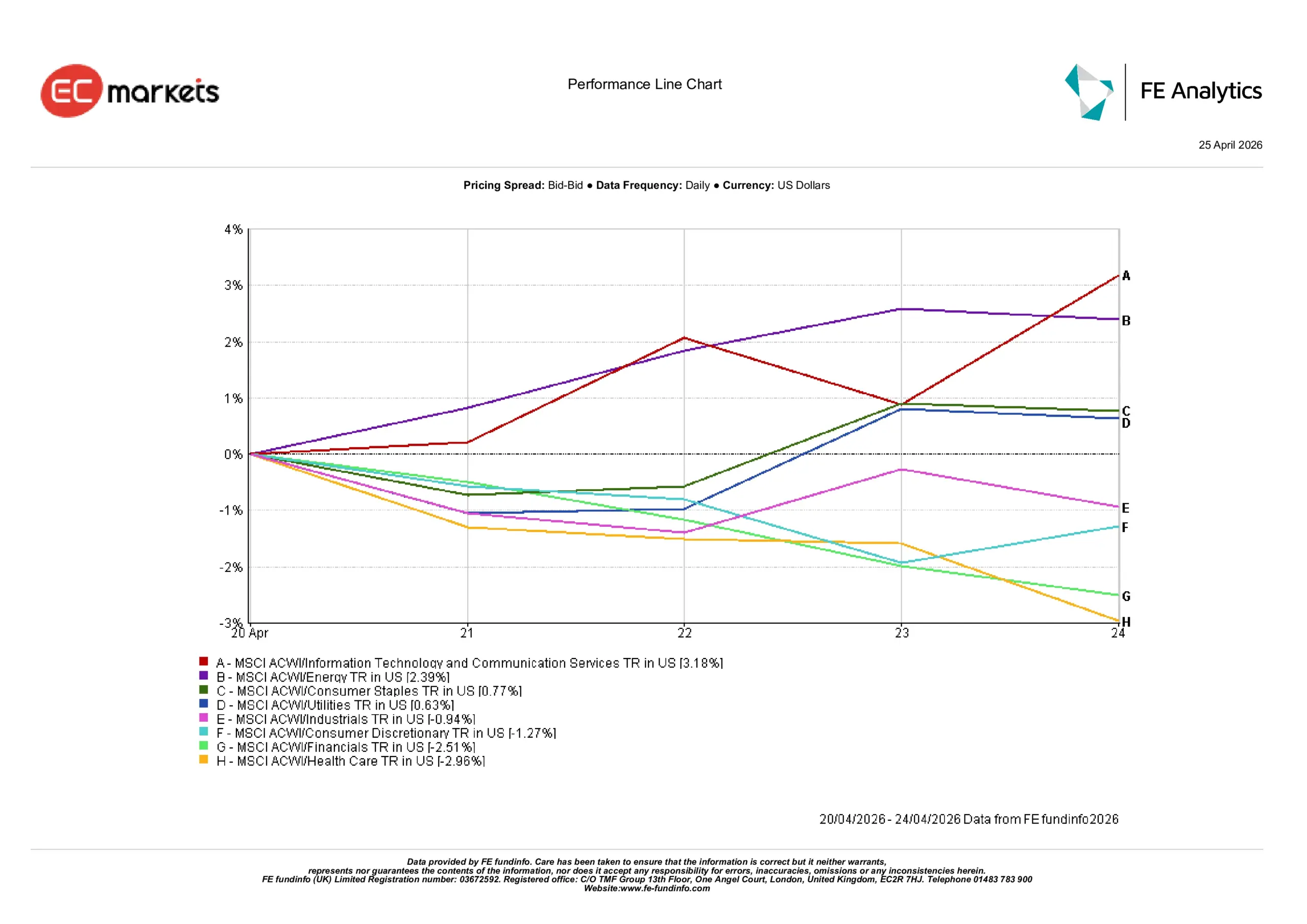

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานของกลุ่มอุตสาหกรรมสะท้อนถึงการหมุนเวียนที่ระมัดระวังและไม่สม่ำเสมอ โดยผู้นำตลาดแคบลงแทนที่จะขยายวงกว้าง

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารเป็นกลุ่มที่ทำผลงานได้ดีที่สุด เพิ่มขึ้น3.18% ตลอดสัปดาห์ โดยได้รับแรงหนุนจากอัตราผลตอบแทนที่ลดลงและความต้องการลงทุนในกลุ่มเติบโตอย่างต่อเนื่อง กลุ่มพลังงานก็ให้ผลตอบแทนบวก2.39% สะท้อนถึงการฟื้นตัวของราคาน้ำมันและความกังวลเรื่องอุปทานที่กลับมาอีกครั้ง

กลุ่มป้องกันความเสี่ยงแสดงความแข็งแกร่งเมื่อเทียบกับกลุ่มอื่นแต่ไม่ได้เป็นผู้นำ กลุ่มสินค้าอุปโภคบริโภคพื้นฐานเพิ่มขึ้น0.77% ขณะที่กลุ่มสาธารณูปโภคเพิ่มขึ้น0.63% สะท้อนว่านักลงทุนยังคงถือครองสินทรัพย์ป้องกันความเสี่ยงบางส่วนโดยไม่หมุนเวียนกลับเข้าสู่ความปลอดภัยเต็มที่

กลุ่มวัฏจักรเศรษฐกิจให้ผลตอบแทนต่ำกว่า กลุ่มอุตสาหกรรมลดลง0.94% ขณะที่กลุ่มสินค้าฟุ่มเฟือยลดลง1.27% สะท้อนว่าความเชื่อมั่นต่อการฟื้นตัวของการเติบโตอย่างยั่งยืนยังคงจำกัด กลุ่มการเงินเป็นหนึ่งในกลุ่มที่อ่อนแอที่สุด ลดลง2.51% เนื่องจากความไม่แน่นอนของอัตราดอกเบี้ยและความอ่อนไหวต่อเศรษฐกิจ ขณะที่กลุ่มสุขภาพก็ล้าหลัง ลดลง2.96%

โดยรวมแล้ว ผลการดำเนินงานของกลุ่มอุตสาหกรรมสะท้อนว่านักลงทุนยังคงเลือกลงทุนในกลุ่มเติบโตอย่างระมัดระวัง โดยไม่มีความเชื่อมั่นกว้างขวางต่อการหมุนเวียนเข้าสู่กลุ่มวัฏจักรเศรษฐกิจเต็มรูปแบบ

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม 20 – 24 เมษายน 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 24 เมษายน 2026

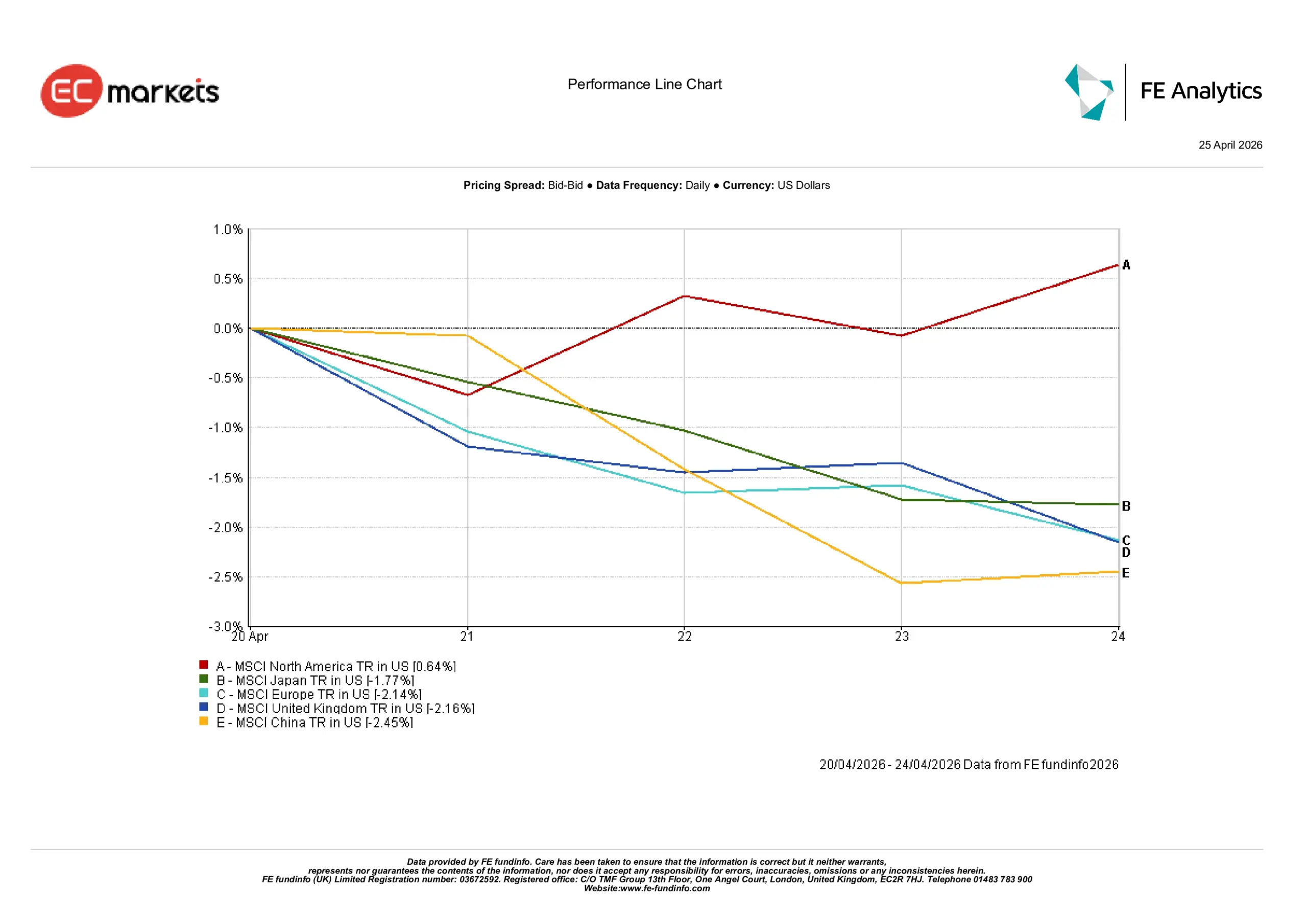

ตลาดภูมิภาค

ผลการดำเนินงานรายภูมิภาคเน้นให้เห็นถึงความแตกต่างอย่างชัดเจนในพฤติกรรมตลาดโลก

อเมริกาเหนือเป็นภูมิภาคเดียวที่ให้ผลตอบแทนบวก เพิ่มขึ้น0.64% ตลอดสัปดาห์ โดยได้รับแรงหนุนจากความแข็งแกร่งอย่างต่อเนื่องในกลุ่มเทคโนโลยีและความคาดหวังผลประกอบการที่ยังคงแข็งแกร่ง

ภูมิภาคหลักอื่น ๆ ทั้งหมดปรับตัวลดลง ญี่ปุ่นลดลง1.77% สะท้อนถึงปัจจัยผสมผสานระหว่างความเชื่อมั่นระดับโลกและผลกระทบจากค่าเงิน ยุโรปลดลง2.14% ขณะที่สหราชอาณาจักรลดลง2.16% ทั้งสองได้รับผลกระทบจากการคาดการณ์การเติบโตที่อ่อนแอและความอ่อนไหวต่อพลังงาน

จีนเป็นตลาดที่อ่อนแอที่สุด ลดลง2.45% เนื่องจากความกังวลเรื่องอุปสงค์ในประเทศและความเชื่อมั่นความเสี่ยงโดยรวมกดดันตลาดหุ้น แม้ข้อมูลการเติบโตหลักจะยังคงทรงตัว

ความแตกต่างนี้สะท้อนว่าทุนยังคงกระจุกตัวในตลาดที่มีความชัดเจนด้านการเติบโตมากกว่า ขณะที่ภูมิภาคที่เผชิญความเสี่ยงภายนอกมากกว่ายังคงล้าหลัง

ผลการดำเนินงานรายภูมิภาค 20 – 24 เมษายน 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 24 เมษายน 2026

ตลาดเงินตราต่างประเทศ

ตลาดแลกเปลี่ยนเงินตราต่างประเทศสะท้อนถึงสภาพแวดล้อมที่สมดุลและไม่ชัดเจนในทิศทาง

EUR/USD:

ลดลงจาก1.1789 ในช่วงต้นสัปดาห์สู่1.1722 ณ วันที่ 24 เมษายน สะท้อนแรงกดดันต่อยูโรอย่างต่อเนื่องท่ามกลางสัญญาณการเติบโตที่อ่อนแอในยูโรโซน

GBP/USD:

ทรงตัวค่อนข้างมาก ขยับจาก1.3535 เป็น1.3533 สะท้อนว่าปอนด์ยังคงแข็งแกร่งแม้ข้อมูลเศรษฐกิจในประเทศจะผสมผสาน

USD/JPY:

ปรับขึ้นจาก158.82 เป็น159.38 สะท้อนถึงความอ่อนแอของเงินเยนอย่างต่อเนื่องจากส่วนต่างอัตราดอกเบี้ยที่ยังคงอยู่และท่าทีเชิงค่อยเป็นค่อยไปของธนาคารกลางญี่ปุ่น

GBP/JPY:

เพิ่มขึ้นจาก214.96 เป็น215.67 สะท้อนถึงการผสมผสานระหว่างปอนด์ที่ทรงตัวและเยนที่อ่อนค่า

โดยรวมแล้ว ตลาดเงินตราต่างประเทศตอกย้ำภาพรวมมหภาคที่สหรัฐฯ มีความแข็งแกร่งด้านการเติบโตเมื่อเทียบกับภูมิภาคอื่น และความแตกต่างของนโยบายที่ยังคงดำเนินต่อไปในเศรษฐกิจหลัก

แนวโน้มและสัปดาห์ข้างหน้า

คำถามสำคัญสำหรับสัปดาห์หน้าคือ ตลาดจะสามารถรักษาสมดุลที่เปราะบางระหว่างความแข็งแกร่งของการเติบโตกับความไม่แน่นอนที่ขับเคลื่อนด้วยพลังงานที่กลับมาอีกครั้งได้หรือไม่

ข้อมูล PMI เบื้องต้นจะให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับความแข็งแกร่งของกิจกรรมเศรษฐกิจโลก โดยเฉพาะในยุโรปที่สัญญาณการหดตัวได้ปรากฏขึ้นแล้ว ข้อมูลเงินเฟ้อจากสหราชอาณาจักรและญี่ปุ่นก็จะถูกจับตาอย่างใกล้ชิดเพื่อดูว่าความผันผวนของพลังงานล่าสุดส่งผลต่อแรงกดดันด้านราคากว้างขึ้นหรือไม่

ในขณะเดียวกัน พัฒนาการทางภูมิรัฐศาสตร์ยังคงเป็นศูนย์กลาง ความเสี่ยงของการหยุดชะงักรอบใหม่ในช่องแคบฮอร์มุซบ่งชี้ว่าการผ่อนคลายราคาน้ำมันที่เห็นในช่วงต้นเดือนเมษายนอาจเป็นเพียงชั่วคราวมากกว่าการเปลี่ยนแปลงเชิงโครงสร้าง ดังนั้น ตลาดอาจเข้าสู่สัปดาห์ด้วยท่าทีระมัดระวังมากขึ้น โดยเฉพาะหากราคาพลังงานเริ่มปรับตัวสูงขึ้นอีกครั้ง

หากตลาดพลังงานมีเสถียรภาพ การวางตำแหน่งในกลุ่มเติบโตล่าสุดอาจยังคงอยู่ อย่างไรก็ตาม หากความผันผวนกลับมา การเคลื่อนไหวในสัปดาห์ที่ผ่านมาอาจดูเหมือนเป็นการหยุดชั่วคราวในช่วงที่ไม่แน่นอนมากกว่าการฟื้นตัวอย่างต่อเนื่อง

สรุป:

คำถามสำคัญในขณะนี้ไม่ใช่ว่าสถานการณ์กำลังดีขึ้นหรือไม่ แต่คือสถานการณ์มีเสถียรภาพเพียงพอที่จะสนับสนุนความต้องการรับความเสี่ยงหรือไม่