Volatiliti Tenaga Muncul Semula apabila Penempatan Pertumbuhan Menunjukkan Tanda Awal Tekanan | Ulasan Mingguan: 20-24 April 2026

PASAR global menjadi lebih berhati-hati minggu lalu apabila ketegangan Selat Hormuz yang berulang menaikkan harga minyak dan mencabar rotasi terkini ke dalam aset pertumbuhan. Ekuiti AS kekal agak berdaya tahan, manakala Eropah dan China ketinggalan di tengah-tengah isyarat pertumbuhan yang lebih lemah dan sensitiviti tenaga yang diperbaharui.

Tinjauan Ekonomi

Minggu ini dibentuk oleh perubahan semula dalam naratif tenaga, apabila pasaran menilai semula sama ada pengurangan risiko geopolitik yang dilihat pada awal April adalah mampan. Kebimbangan gangguan baharu di sekitar Selat Hormuz memperkenalkan semula ketakutan bekalan ke dalam pasaran minyak, mengganggu fasa penstabilan yang mula kelihatan.

Ini berlaku di tengah-tengah latar belakang pertumbuhan global yang lebih lembut. Di kawasan euro, data PMI awal kekal dalam wilayah penguncupan, dengan indeks komposit kekal di bawah 50 dan aktiviti perkhidmatan semakin lemah. Sebaliknya, aktiviti di AS dan UK terbukti lebih berdaya tahan, menunjukkan bahawa kelembapan kekal tidak sekata dan bukannya segerak.

Di Amerika Syarikat, naratif inflasi kekal sensitif terhadap perkembangan tenaga. Walaupun data sebelum ini menunjukkan sedikit sederhana, risiko penularan semula daripada kenaikan harga minyak kekal. Ini menyebabkan Rizab Persekutuan kekal berhati-hati, dengan jangkaan dasar secara amnya stabil tetapi sangat bergantung kepada data.

Di seluruh Eropah dan UK, latar belakang dasar kekal terhad. Isyarat pertumbuhan terus melemah, manakala jangkaan inflasi kekal sensitif terhadap harga tenaga. Di Asia, pertumbuhan China kekal agak stabil, walaupun penunjuk permintaan domestik bercampur-campur, manakala BoJ terus memberi isyarat pendekatan yang beransur-ansur dan terukur ke arah penormalan dasar.

Secara keseluruhan, persekitaran makro kelihatan kurang seperti pemulihan yang bersih dan lebih kepada penstabilan rapuh, di mana daya tahan pertumbuhan wujud tetapi kekal terdedah kepada turun naik yang didorong oleh tenaga.

Tinjauan Pasaran

Ekuiti

Pasaran ekuiti mencerminkan perubahan ini, dengan prestasi menjadi lebih terpilih dan bukannya secara meluas berisiko. Di AS, S&P 500 menamatkan minggu ini sedikit lebih tinggi, disokong terutamanya oleh kekuatan berterusan dalam sektor teknologi dan berorientasikan pertumbuhan. Nasdaq juga meningkat, melanjutkan kepimpinannya, manakala Dow Jones Industrial Average ketinggalan, mencerminkan prestasi yang lebih lemah dalam segmen yang lebih kitaran.

Sebaliknya, ekuiti Eropah bergelut untuk mengekalkan momentum. STOXX Europe 600 menurun sepanjang minggu, manakala DAX Jerman dan FTSE 100 juga bergerak lebih rendah, mencerminkan gabungan jangkaan pertumbuhan yang lebih lemah dan sensitiviti terhadap perkembangan tenaga.

Pasaran Asia lebih bercampur-campur. Jepun menunjukkan daya tahan relatif, disokong oleh kedudukan global dan dinamik mata wang, manakala ekuiti China kekal tertekan apabila kebimbangan permintaan domestik mengehadkan potensi kenaikan.

Bon

Pasaran bon mencerminkan pelarasan berhati-hati dalam jangkaan. Hasil Perbendaharaan AS bergerak sedikit lebih rendah menjelang akhir minggu, dengan 10 tahun menetap hampir 4.30% dan 2 tahun sekitar 3.78%, menunjukkan bahawa pasaran mengimbangi tekanan inflasi yang berkurangan dengan risiko kejutan harga yang didorong oleh tenaga.

Komoditi

Minyak kekal sebagai pemacu utama sentimen. Harga meningkat pada awal minggu sebelum stabil, mengukuhkan pandangan bahawa premium risiko geopolitik kekal tertanam dalam pasaran. Emas kekal disokong, mendapat manfaat daripada hasil yang lebih rendah dan ketidakpastian yang berterusan.

Secara keseluruhan, tingkah laku merentas aset mencadangkan pelabur mengimbangi isyarat pertumbuhan yang bertambah baik dengan risiko inflasi yang diperbaharui berkaitan dengan pasaran tenaga.

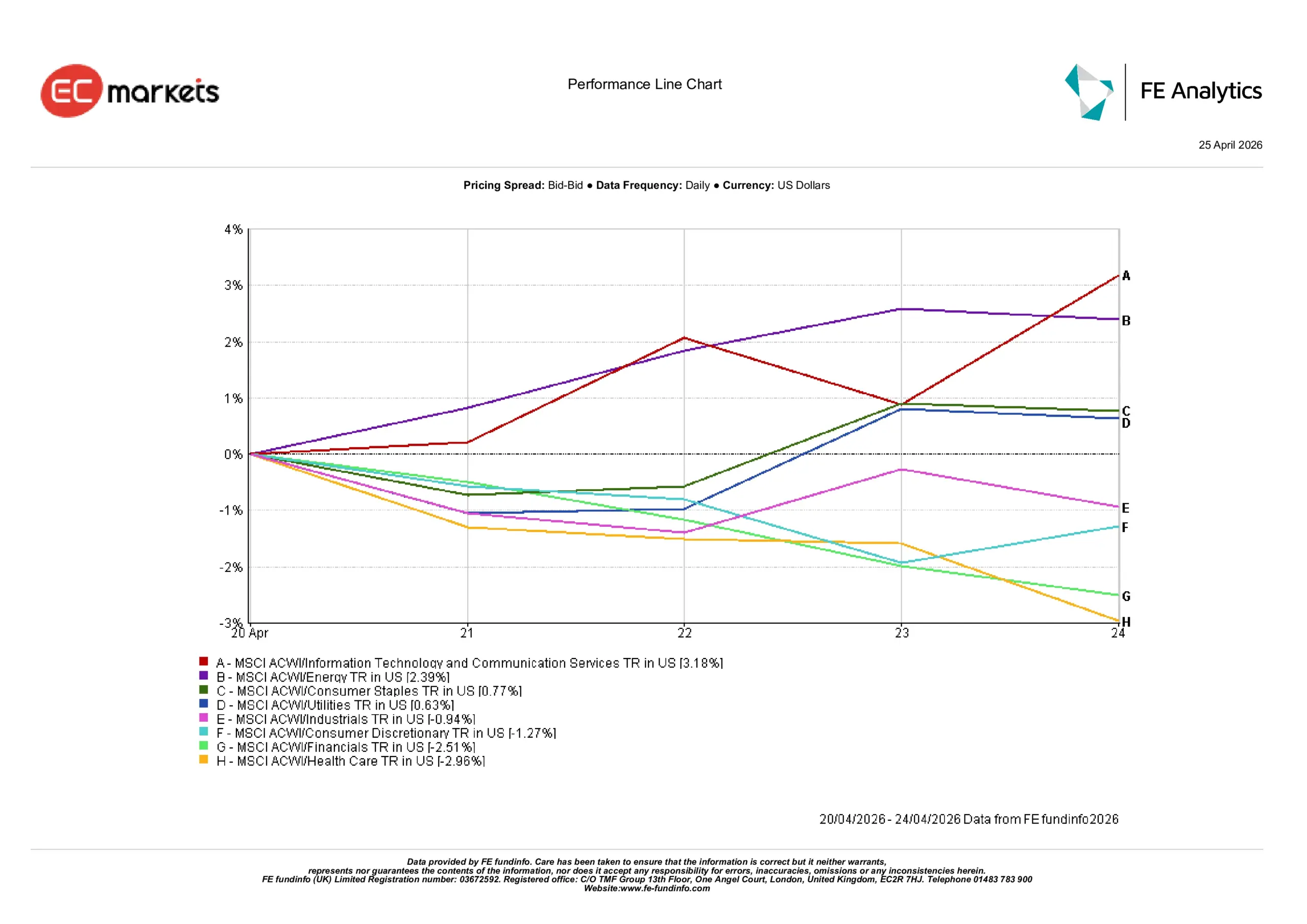

Prestasi Sektor

Prestasi sektor mencerminkan rotasi yang lebih berhati-hati dan tidak sekata, dengan kepimpinan menjadi lebih sempit dan bukannya meluas.

Teknologi Maklumat & Perkhidmatan Komunikasi merupakan sektor paling kukuh, meningkat 3.18% sepanjang minggu, disokong oleh hasil yang lebih rendah dan permintaan berterusan untuk pendedahan pertumbuhan. Tenaga juga mencatatkan pulangan positif sebanyak 2.39%, mencerminkan pemulihan harga minyak dan kebimbangan bekalan yang diperbaharui.

Sektor defensif menunjukkan daya tahan relatif tetapi tidak mendahului. Barangan Pengguna Asas meningkat 0.77%, manakala Utiliti naik 0.63%, menunjukkan bahawa pelabur mengekalkan sedikit pendedahan defensif tanpa beralih sepenuhnya kembali ke arah keselamatan.

Sektor yang lebih kitaran berprestasi kurang baik. Industri menurun 0.94%, manakala Barangan Pengguna Tidak Asas jatuh 1.27%, menunjukkan keyakinan terhadap pemulihan pertumbuhan yang berterusan masih terhad. Kewangan antara sektor paling lemah, jatuh 2.51%, apabila ketidakpastian kadar dan sensitiviti makro menekan sektor tersebut. Penjagaan Kesihatan juga ketinggalan, menurun 2.96%.

Secara keseluruhan, prestasi sektor mencadangkan pelabur kekal memilih untuk pertumbuhan, tetapi tanpa keyakinan meluas di sebalik rotasi kitaran penuh.

Prestasi Sektor 20 – 24 April 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 24 April 2026.

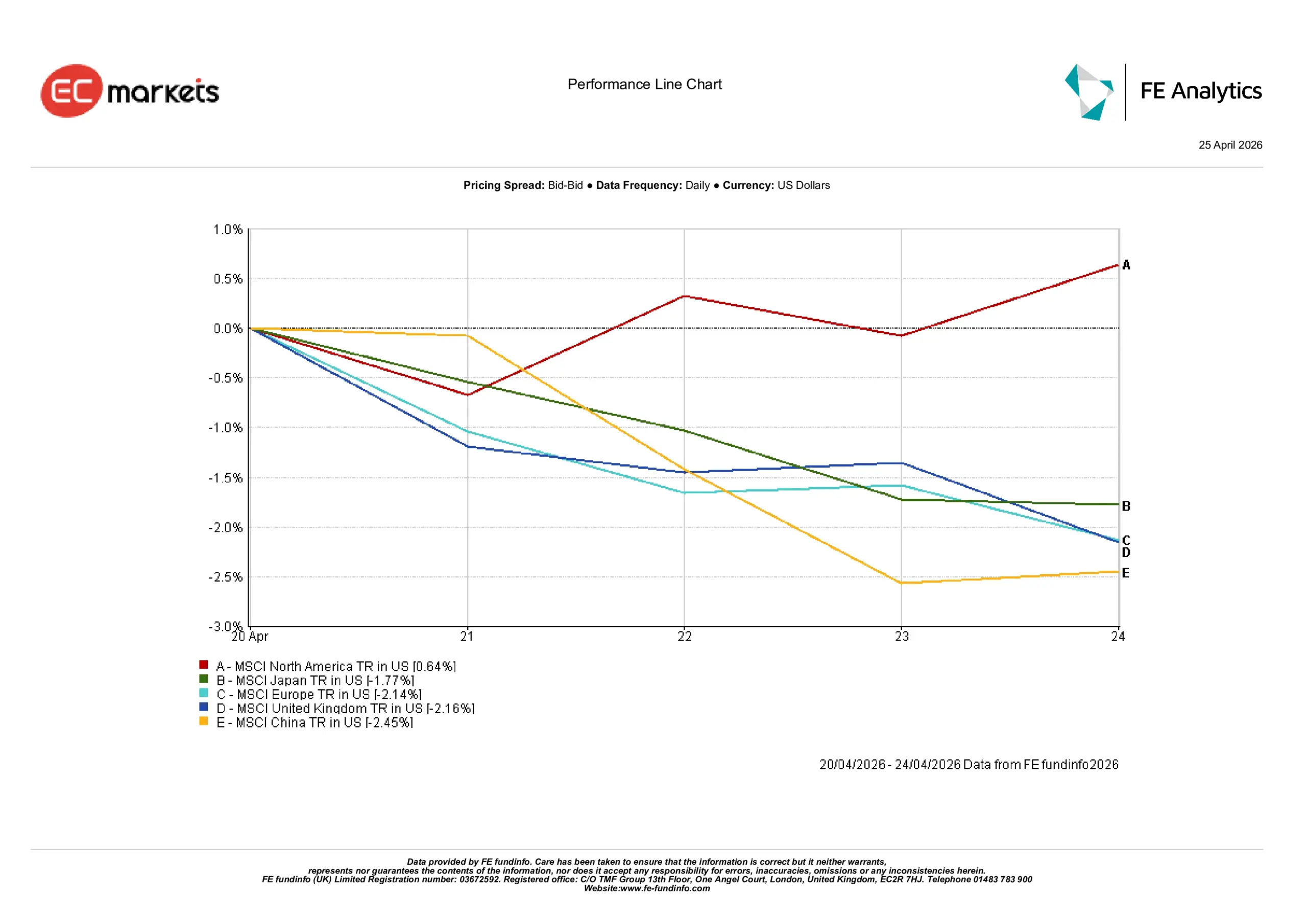

Pasaran Serantau

Prestasi serantau menyerlahkan perbezaan yang jelas dalam tingkah laku pasaran global.

Amerika Utara adalah satu-satunya rantau yang mencatatkan kenaikan, meningkat 0.64% sepanjang minggu, disokong oleh kekuatan berterusan dalam teknologi dan jangkaan pendapatan yang agak berdaya tahan.

Semua rantau utama lain menurun. Jepun jatuh 1.77%, mencerminkan gabungan sentimen global dan kesan mata wang. Eropah menurun 2.14%, manakala UK jatuh 2.16%, kedua-duanya terjejas oleh jangkaan pertumbuhan yang lebih lemah dan sensitiviti tenaga.

China merupakan prestasi paling lemah, menurun 2.45%, apabila kebimbangan permintaan domestik dan sentimen risiko yang lebih meluas menekan pasaran ekuiti walaupun data pertumbuhan utama kekal stabil.

Perbezaan ini mencadangkan modal kekal tertumpu di pasaran dengan keterlihatan pertumbuhan yang lebih kukuh, manakala rantau yang lebih terdedah kepada risiko luaran terus ketinggalan.

Prestasi Serantau 20 – 24 April 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 24 April 2026.

Pasaran Mata Wang

Pasaran pertukaran asing mencerminkan persekitaran yang lebih seimbang dan kurang berarah.

EUR/USD:

Menurun daripada 1.1789 pada permulaan minggu kepada 1.1722 pada 24 April, mencerminkan tekanan berterusan ke atas euro di tengah-tengah isyarat pertumbuhan yang lebih lemah di kawasan euro.

GBP/USD:

Kekal agak stabil, bergerak dari 1.3535 ke 1.3533, menunjukkan bahawa sterling kekal bertahan walaupun data domestik bercampur-campur.

USD/JPY:

Meningkat daripada 158.82 kepada 159.38, menyerlahkan kelemahan yen yang berterusan didorong oleh perbezaan kadar yang berterusan dan pendirian dasar BoJ yang beransur-ansur.

GBP/JPY:

Meningkat daripada 214.96 kepada 215.67, mencerminkan gabungan pound yang stabil dan yen yang lebih lemah.

Secara keseluruhan, pasaran FX mengukuhkan naratif makro yang lebih luas mengenai daya tahan pertumbuhan AS yang relatif dan perbezaan dasar yang berterusan di seluruh ekonomi utama.

Tinjauan dan Minggu Hadapan

Soalan utama menjelang minggu akan datang ialah sama ada pasaran boleh mengekalkan keseimbangan rapuh antara daya tahan pertumbuhan dan ketidakpastian baharu yang didorong oleh tenaga ini.

Data PMI awal akan memberikan pandangan lanjut mengenai kekuatan aktiviti global, terutamanya di Eropah di mana isyarat penguncupan telah pun muncul. Data inflasi dari UK dan Jepun juga akan diperhatikan dengan teliti untuk tanda-tanda bahawa turun naik tenaga baru-baru ini sedang menular ke dalam tekanan harga yang lebih meluas.

Pada masa yang sama, perkembangan geopolitik kekal penting. Risiko gangguan baharu di sekitar Selat Hormuz mencadangkan bahawa penurunan harga minyak yang dilihat pada awal April mungkin bersifat sementara dan bukannya struktur. Akibatnya, pasaran mungkin memasuki minggu ini dengan nada yang lebih berhati-hati, terutamanya jika harga tenaga mula meningkat semula.

Jika pasaran tenaga stabil, kedudukan terkini dalam sektor pertumbuhan boleh kekal. Walau bagaimanapun, jika turun naik kembali, pergerakan minggu lalu mungkin kelihatan kurang seperti kesinambungan pemulihan dan lebih kepada jeda dalam tempoh ketidakpastian yang lebih meluas.

Kesimpulan:

Soalan utama bukan lagi sama ada keadaan semakin baik, tetapi sama ada ia cukup stabil untuk mengekalkan selera risiko.