Pourquoi la trésorerie reste importante dans un portefeuille

Table des matières

- Pourquoi la trésorerie reste importante

- Qu’est-ce que la trésorerie et la liquidité ?

- Pourquoi les gens détiennent-ils de la trésorerie ?

- L’arbitrage entre liquidité et croissance

- Comment la trésorerie se comporte lors des baisses de marché

- Pourquoi les niveaux de trésorerie diffèrent selon les individus

- À retenir

La trésorerie est souvent négligée lorsque les marchés sont en hausse et que les rendements des investissements attirent l’attention. Comparée aux actions, obligations ou autres actifs d’investissement, la trésorerie peut sembler moins attrayante car son objectif principal n’est pas la croissance.

Cependant, la trésorerie continue de jouer un rôle important dans la planification financière. Au-delà de l’accès à l’argent lorsqu’il est nécessaire, la trésorerie peut offrir stabilité, flexibilité et résilience en période d’incertitude.

Comprendre pourquoi la trésorerie reste précieuse permet de mieux situer son rôle au sein d’une stratégie financière globale.

Pourquoi la trésorerie reste importante

Lorsque les marchés boursiers sont performants, la trésorerie peut facilement sembler peu attrayante.

Beaucoup de personnes considèrent que l’argent dormant sur un compte bancaire « ne fait rien » comparé à des investissements comme les actions, les obligations ou l’or. Pourtant, malgré son faible potentiel de croissance, la trésorerie continue de jouer un rôle clé dans la gestion des finances personnelles et des portefeuilles.

Plutôt qu’un outil de génération de rendement, la trésorerie vise avant tout la flexibilité, la stabilité et la préparation. Elle permet un accès immédiat aux fonds en cas de besoin et aide les ménages et les investisseurs à traverser les périodes d’incertitude sans perturber leurs plans à long terme.

Qu’est-ce que la trésorerie et la liquidité ?

Dans un contexte financier, la trésorerie ne se limite pas aux billets et pièces dans votre portefeuille.

Elle inclut également l’argent détenu sur des comptes courants, des comptes d’épargne, des fonds monétaires et d’autres actifs hautement liquides.

La caractéristique clé de la trésorerie est la liquidité. La liquidité désigne la rapidité et la facilité avec lesquelles l’argent peut être accessible sans devoir vendre des investissements ou attendre la conversion d’actifs en espèces.

Contrairement aux actions, à l’immobilier ou aux placements à long terme, la trésorerie est généralement disponible immédiatement en cas de besoin. Cette accessibilité explique en partie pourquoi la trésorerie reste un élément important de nombreux plans financiers.

Pourquoi les gens détiennent-ils de la trésorerie ?

La trésorerie remplit plusieurs fonctions essentielles.

Tout d’abord, elle constitue un matelas financier face aux dépenses imprévues. Les frais médicaux, réparations de véhicule, travaux d’entretien ou interruptions temporaires de revenus peuvent survenir sans prévenir, et disposer de fonds disponibles immédiatement permet de couvrir ces coûts sans générer de pression financière supplémentaire.

La trésorerie peut aussi soutenir des dépenses prévues à court terme.

Par exemple, l’argent destiné à des vacances à venir, au paiement de frais de scolarité ou à un apport immobilier peut être conservé en trésorerie car il sera utilisé dans un délai relativement court.

Au-delà des finances personnelles, la trésorerie peut rassurer en période d’incertitude sur les marchés. Lorsque les marchés d’investissement deviennent volatils, la trésorerie conserve généralement sa valeur nominale, offrant ainsi de la flexibilité aux investisseurs le temps d’évaluer l’évolution de la situation.

L’arbitrage entre liquidité et croissance

Si la trésorerie offre stabilité et accessibilité, elle présente aussi des limites.

Sur de longues périodes, la trésorerie a historiquement généré des rendements inférieurs à ceux de nombreux actifs d’investissement.

L’une des raisons est l’inflation. Dans de nombreuses économies développées, l’inflation a atteint en moyenne environ 3 % par an sur le long terme. Cela signifie que si les rendements de la trésorerie ne suivent pas l’inflation, le pouvoir d’achat diminue progressivement avec le temps.

Cela introduit la notion de coût d’opportunité.

Une épargne conservée entièrement en trésorerie peut passer à côté du potentiel de croissance à long terme offert par d’autres classes d’actifs. Sur de longues périodes, détenir d’importants montants en trésorerie peut limiter la croissance globale du portefeuille, car la trésorerie génère généralement des rendements inférieurs à ceux de nombreux actifs d’investissement.

À l’inverse, ne pas détenir de trésorerie du tout peut poser problème en cas de dépenses imprévues ou si des investissements doivent être vendus lors d’une baisse de marché.

Trouver le bon équilibre entre stabilité et croissance est l’un des principaux enjeux lorsqu’on réfléchit à la place de la trésorerie dans une stratégie financière globale.

Comment la trésorerie se comporte lors des baisses de marché

La trésorerie se comporte souvent différemment des autres actifs lors des périodes de tension sur les marchés.

Alors que les actions et autres actifs risqués peuvent connaître de fortes fluctuations de prix, la trésorerie reste généralement stable en valeur nominale.

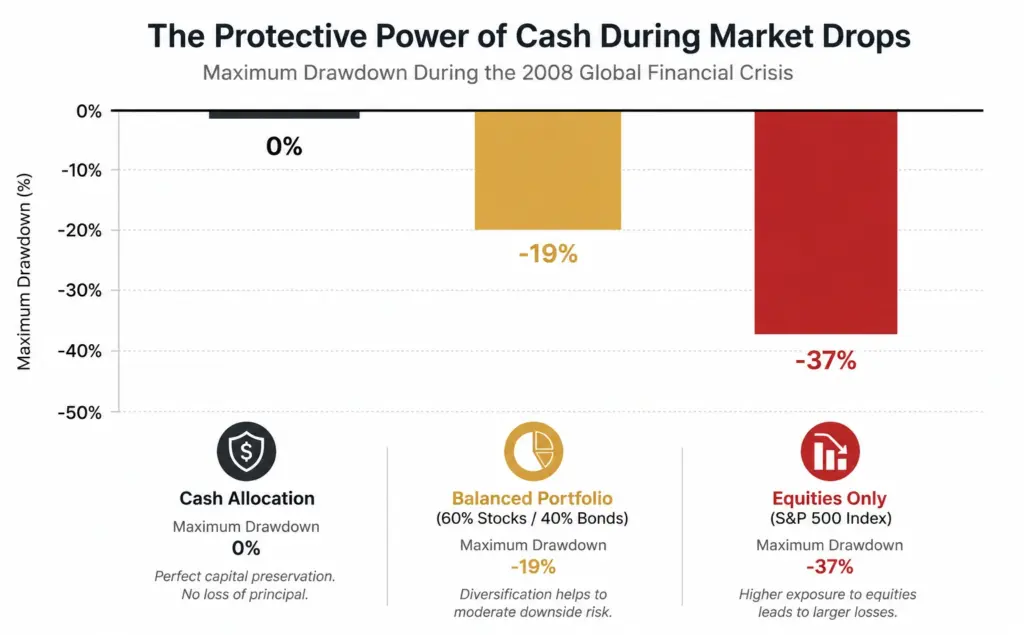

Lors de la crise financière mondiale de 2008, par exemple, un portefeuille traditionnel composé de 60 % d’actions et 40 % d’obligations a chuté d’environ 19 %. Les détenteurs de trésorerie n’ont pas subi cette volatilité du capital et ont conservé un accès immédiat à leurs fonds tout au long de la baisse.

Chutes maximales des portefeuilles lors d’une baisse de marché (2007-2009)

Illustration de la façon dont la trésorerie, un portefeuille équilibré et les actions peuvent se comporter lors d’une forte baisse de marché. À titre d’illustration uniquement.

Ce graphique compare l’ampleur des baisses subies par différentes allocations financières lors de la crise financière mondiale de 2008. Alors qu’un portefeuille composé uniquement d’actions a fortement chuté et qu’un portefeuille équilibré a connu des pertes plus modérées, la trésorerie a maintenu sa valeur nominale. Cela met en évidence le rôle stabilisateur d’une réserve de trésorerie dédiée en période de tension sur les marchés.

Pourquoi les niveaux de trésorerie diffèrent selon les individus

Il n’existe pas de montant de trésorerie universel qui convienne à tout le monde.

Le montant approprié dépend des objectifs financiers, de la stabilité des revenus, de l’horizon de placement, des dépenses à venir et de la tolérance personnelle au risque.

Une personne disposant de revenus stables et de peu d’engagements financiers à court terme peut avoir des besoins de liquidité différents de ceux d’une personne dont les revenus fluctuent fortement ou qui anticipe des dépenses importantes à court terme.

De même, les personnes proches de la retraite ou qui comptent sur leur portefeuille pour générer un revenu régulier peuvent choisir de conserver une réserve de trésorerie plus importante afin de mieux gérer les périodes d’incertitude.

C’est pourquoi la trésorerie a des fonctions différentes selon les individus. Son rôle dépend autant des circonstances personnelles que des conditions de marché.

À retenir

La trésorerie n’offre peut-être pas le même potentiel de croissance à long terme que de nombreux actifs d’investissement, mais elle conserve un rôle essentiel grâce à la liquidité, la flexibilité et la résilience financière.

Si l’inflation peut réduire le pouvoir d’achat au fil du temps, la trésorerie reste précieuse car elle permet un accès immédiat aux fonds, aide à gérer les dépenses imprévues et apporte de la stabilité lors des périodes de volatilité des marchés.

Comprendre à la fois les avantages et les limites de la trésorerie permet de prendre des décisions financières plus éclairées et de mieux apprécier comment différents actifs répondent à des besoins variés au sein d’un plan financier global.

FAQs

Pourquoi la trésorerie est-elle importante dans un portefeuille ?

La trésorerie offre liquidité, flexibilité et stabilité. Elle permet de faire face aux dépenses imprévues et réduit la nécessité de vendre des investissements lors des baisses de marché.

Que signifie la liquidité ?

La liquidité désigne la rapidité et la facilité avec lesquelles un actif peut être converti en trésorerie sans affecter significativement sa valeur.

La trésorerie perd-elle de la valeur avec le temps ?

La trésorerie conserve généralement sa valeur nominale, mais l’inflation peut réduire son pouvoir d’achat au fil du temps si les rendements de l’épargne ne suivent pas la hausse des prix.

Combien de trésorerie faut-il conserver ?

Il n’existe pas de montant universel. Le niveau de trésorerie approprié dépend des circonstances personnelles, de la stabilité des revenus, des objectifs financiers et des dépenses à venir.

La trésorerie est-elle plus sûre que l’investissement ?

La trésorerie est généralement moins volatile que les investissements, mais elle offre en principe un potentiel de croissance à long terme plus faible et peut être affectée par l’inflation.