لماذا لا يزال النقد مهماً في المحفظة الاستثمارية

غالبًا ما يتم تجاهل النقد عندما ترتفع الأسواق وتستقطب عوائد الاستثمارات الانتباه. وبالمقارنة مع الأسهم أو السندات أو الأصول الاستثمارية الأخرى، قد يبدو النقد أقل إثارة لأن هدفه الأساسي ليس النمو.

ومع ذلك، يواصل النقد لعب دور مهم في التخطيط المالي. فبخلاف توفير إمكانية الوصول إلى الأموال عند الحاجة، يمكن أن يوفر النقد الاستقرار والمرونة والقدرة على الصمود خلال فترات عدم اليقين.

إن فهم سبب استمرار أهمية النقد يمكن أن يساعد في وضع دوره ضمن استراتيجية مالية أوسع في منظورها الصحيح.

لماذا لا يزال النقد مهماً

عندما تحقق أسواق الأسهم أداءً قوياً، قد يبدو النقد غير مثير للاهتمام بسهولة.

يرى كثير من الناس أن الأموال المودعة في الحسابات البنكية “لا تفعل شيئاً” مقارنة بالاستثمارات مثل الأسهم أو السندات أو الذهب. ومع ذلك، وعلى الرغم من افتقاره لإمكانية النمو، يواصل النقد أداء دور مهم في الشؤون المالية الشخصية وإدارة المحافظ الاستثمارية.

فبدلاً من كونه أداة لتحقيق العوائد، يتمحور دور النقد أساساً حول المرونة والاستقرار والاستعداد. فهو يوفر إمكانية الوصول الفوري إلى الأموال عند الحاجة، ويمكن أن يساعد الأسر والمستثمرين على اجتياز فترات عدم اليقين دون التأثير على الخطط طويلة الأجل.

ما هو النقد والسيولة؟

في السياق المالي، يشير مصطلح “النقد” إلى ما هو أكثر من الأوراق النقدية والعملات المعدنية في محفظتك.

فيمكن أن يشمل أيضاً الأموال المودعة في الحسابات الجارية، وحسابات التوفير، وصناديق أسواق المال، وغيرها من الأصول عالية السيولة.

السمة الأساسية للنقد هي السيولة. وتشير السيولة إلى مدى سرعة وسهولة الوصول إلى الأموال دون الحاجة إلى بيع الاستثمارات أو انتظار تحويل الأصول إلى نقد.

وعلى عكس الأسهم أو العقارات أو الاستثمارات طويلة الأجل، يكون النقد متاحاً عادة بشكل فوري عند الحاجة. وتعد هذه السهولة في الوصول أحد الأسباب التي تجعل النقد جزءاً مهماً من العديد من الخطط المالية.

لماذا يحتفظ الناس بالنقد؟

يؤدي النقد عدة أغراض مهمة.

أولاً، يوفر النقد حماية مالية ضد النفقات غير المتوقعة. فقد تظهر فواتير طبية أو إصلاحات للمركبات أو تكاليف صيانة المنزل أو انقطاعات مؤقتة في الدخل دون سابق إنذار، ويمكن أن تساعد الأموال المتاحة بسهولة في تغطية هذه التكاليف دون خلق ضغط مالي إضافي.

كما يمكن أن يدعم النقد الإنفاق المخطط له على المدى القصير.

فعلى سبيل المثال، قد تُحتفظ الأموال المخصصة لعطلة قادمة أو دفع رسوم دراسية أو دفعة مقدمة لشراء منزل نقداً لأن الحاجة إليها ستكون خلال فترة زمنية قصيرة نسبياً.

وعلاوة على الشؤون المالية الشخصية، يمكن أن يوفر النقد الطمأنينة خلال فترات عدم اليقين في الأسواق. فعندما تصبح الأسواق الاستثمارية متقلبة، يحافظ النقد عادة على قيمته الاسمية، مما يمنح المستثمرين مرونة أثناء تقييمهم للظروف المتغيرة.

الموازنة بين السيولة والنمو

رغم أن النقد يوفر الاستقرار وسهولة الوصول، إلا أنه يحمل بعض القيود أيضاً.

فعلى المدى الطويل، حقق النقد تاريخياً عوائد أقل من العديد من الأصول الاستثمارية.

وأحد الأسباب هو التضخم. ففي العديد من الاقتصادات المتقدمة، بلغ متوسط التضخم على المدى الطويل حوالي 3% سنوياً. وهذا يعني أنه إذا لم تواكب عوائد النقد معدل التضخم، فإن القوة الشرائية ستتراجع تدريجياً مع مرور الوقت.

وهذا يطرح مفهوم تكلفة الفرصة البديلة.

فالأموال المحتفظ بها بالكامل نقداً قد تفوت فرصة النمو طويل الأجل المتاحة من خلال فئات الأصول الأخرى. وعلى المدى الطويل، قد يؤدي الاحتفاظ بكميات كبيرة من النقد إلى الحد من نمو المحفظة ككل، لأن النقد عادة ما يحقق عوائد أقل من العديد من الأصول الاستثمارية.

وفي الوقت نفسه، قد يؤدي عدم الاحتفاظ بأي نقد على الإطلاق إلى تحديات إذا ظهرت نفقات غير متوقعة أو إذا كان من الضروري بيع الاستثمارات أثناء تراجع السوق.

إن إيجاد التوازن بين الاستقرار والنمو هو أحد الاعتبارات الرئيسية عند التفكير في دور النقد ضمن إطار مالي أوسع.

كيف يتصرف النقد أثناء تراجع الأسواق

غالباً ما يتصرف النقد بشكل مختلف عن الأصول الأخرى خلال فترات التوتر في الأسواق.

فبينما قد تشهد الأسهم والأصول ذات المخاطر الأخرى تقلبات كبيرة في الأسعار، يبقى النقد عادة مستقراً من حيث القيمة الاسمية.

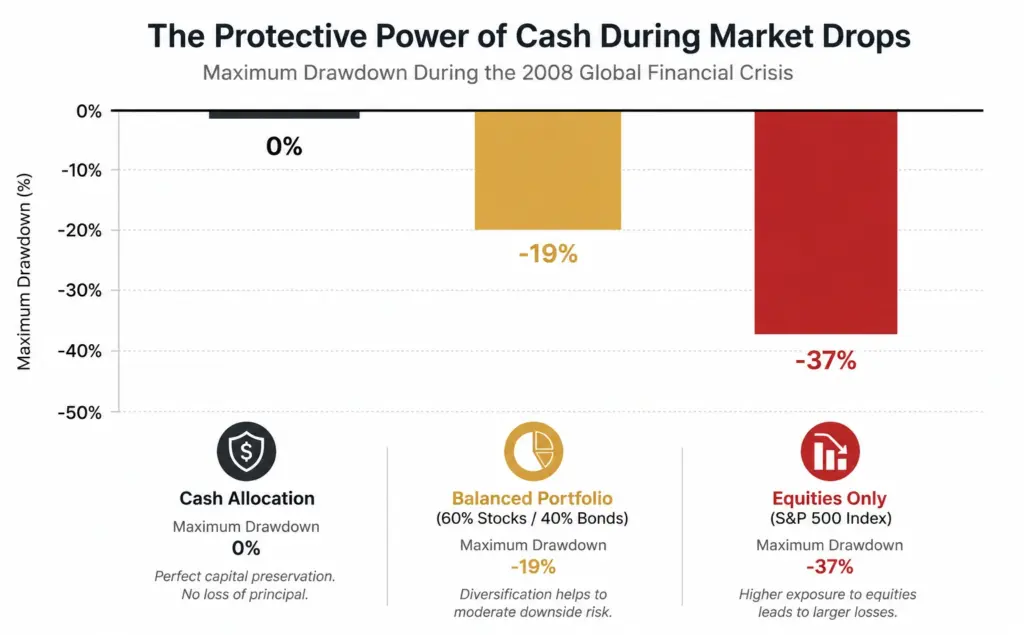

فعلى سبيل المثال، خلال الأزمة المالية العالمية في عام 2008، تراجعت المحفظة التقليدية المكونة من 60% أسهم و40% سندات بنحو 19%. أما حاملو النقد فلم يواجهوا هذا التقلب في رأس المال، واحتفظوا بإمكانية الوصول الفوري إلى أموالهم طوال فترة التراجع.

أقصى انخفاضات في المحافظ الاستثمارية خلال تراجع السوق (2007-2009)

رسم توضيحي لكيفية تصرف النقد والمحفظة المتوازنة والأسهم خلال تراجع كبير في السوق. لأغراض توضيحية فقط.

تقارن هذه الرسوم البيانية مقدار الانخفاض الذي شهدته الترتيبات المالية المختلفة خلال الأزمة المالية العالمية في عام 2008. ففي حين تراجعت محفظة الأسهم بالكامل بشكل حاد، وتعرضت المحفظة المتوازنة لخسائر أكثر اعتدالاً، حافظ النقد على قيمته الاسمية. ويبرز ذلك كيف يمكن أن يوفر الاحتياطي النقدي المخصص الاستقرار خلال فترات التوتر في الأسواق.

لماذا تختلف مستويات النقد بين الأفراد

لا توجد قيمة نقدية واحدة تناسب الجميع.

فالمبلغ المناسب يعتمد على الأهداف المالية، واستقرار الدخل، والأفق الزمني، والنفقات القادمة، ومدى تقبل الشخص للمخاطر.

فمن يتمتع بدخل مستقر والتزامات مالية قصيرة الأجل قليلة قد تكون احتياجاته من السيولة مختلفة عن شخص يتقلب دخله بشكل كبير أو يتوقع نفقات كبيرة في المستقبل القريب.

وبالمثل، قد يختار الأفراد الذين يقتربون من التقاعد أو يعتمدون على محافظهم الاستثمارية كمصدر دخل مستمر الاحتفاظ باحتياطي نقدي أكبر للمساعدة في إدارة فترات عدم اليقين.

ولهذا السبب، يؤدي النقد أغراضاً مختلفة لأشخاص مختلفين. ويتحدد دوره بقدر ما يتحدد بالظروف الشخصية كما يتحدد بظروف السوق.

الخلاصة

قد لا يوفر النقد نفس إمكانات النمو طويلة الأجل التي توفرها العديد من الأصول الاستثمارية، لكنه يواصل أداء دور مهم من خلال السيولة والمرونة والقدرة على الصمود المالي.

ورغم أن التضخم قد يقلل من القوة الشرائية مع مرور الوقت، يظل النقد ذا قيمة لأنه يوفر إمكانية الوصول الفوري إلى الأموال، ويساعد في إدارة النفقات غير المتوقعة، ويوفر الاستقرار خلال فترات تقلب الأسواق.

إن فهم مزايا وقيود النقد معاً يمكن أن يساعد الأفراد على اتخاذ قرارات مالية أكثر استنارة وتقدير كيف تخدم الأصول المختلفة أغراضاً متنوعة ضمن خطة مالية شاملة.

الأسئلة الشائعة

لماذا يعتبر النقد مهماً في المحفظة الاستثمارية؟

يمنح النقد السيولة والمرونة والاستقرار. ويمكن أن يساعد في تغطية النفقات غير المتوقعة ويقلل الحاجة إلى بيع الاستثمارات أثناء تراجع الأسواق.

ماذا تعني السيولة؟

تشير السيولة إلى مدى سرعة وسهولة تحويل الأصل إلى نقد دون التأثير الكبير على قيمته.

هل يفقد النقد قيمته مع مرور الوقت؟

يحافظ النقد عادة على قيمته الاسمية، لكن التضخم يمكن أن يقلل من قوته الشرائية مع مرور الوقت إذا لم تواكب عوائد الادخار ارتفاع الأسعار.

كم من النقد يجب أن يحتفظ به الشخص؟

لا توجد قيمة موحدة للجميع. فمستوى النقد المناسب يعتمد على الظروف الشخصية، واستقرار الدخل، والأهداف المالية، والنفقات القادمة.

هل النقد أكثر أماناً من الاستثمار؟

يعد النقد عادة أقل تقلباً من الاستثمارات، لكنه غالباً ما يوفر إمكانات نمو أقل على المدى الطويل وقد يتأثر بالتضخم.