La prime de risque des actions : Les actions valent-elles encore la peine d’être risquées ?

En 2026, les investisseurs se retrouvent dans un paysage financier qui aurait semblé inhabituel il y a seulement quelques années. Pour la première fois depuis plus d’une décennie, les liquidités et les obligations d’État offrent des rendements proches de 5 %.

Cela marque un changement majeur par rapport aux années qui ont suivi la crise financière mondiale et la pandémie, lorsque les taux d’intérêt sont restés extrêmement bas et que les investisseurs n’avaient guère d’autre choix que de se tourner vers les actions pour obtenir des rendements.

Aujourd’hui, la question se pose différemment. Si des actifs relativement sûrs offrent des rendements attractifs, les actions offrent-elles encore suffisamment de rendement supplémentaire pour justifier le risque additionnel ?

Les investisseurs professionnels répondent souvent à cette question en se référant à une mesure importante : la prime de risque actions.

Qu’est-ce que la prime de risque actions ?

En termes simples, la prime de risque actions (ERP) est le rendement supplémentaire que les investisseurs attendent en détenant des actions plutôt que des obligations d’État.

Les actions sont par nature incertaines. Les bénéfices des entreprises fluctuent, les récessions surviennent et les marchés connaissent parfois de fortes corrections. Les obligations d’État, en revanche, sont généralement considérées comme des investissements à faible risque. Parce que les actions comportent une plus grande incertitude, les investisseurs attendent des rendements à long terme plus élevés en échange de l’acceptation de ce risque.

L’ERP représente l’écart entre ce que les investisseurs peuvent gagner avec des actifs relativement sûrs et ce qu’ils espèrent obtenir avec les actions. Si les obligations d’État offrent un rendement de 4 %, les investisseurs peuvent attendre des actions un rendement de 6 % ou 7 % sur le long terme afin de compenser l’incertitude supplémentaire.

Sur de longues périodes, les actions ont historiquement surperformé les obligations parce que les investisseurs ont été récompensés pour avoir accepté un risque plus élevé. Ce rendement supplémentaire a été l’un des principaux moteurs de la création de richesse à long terme.

Lorsque cet écart est important, les actions peuvent sembler attractives. Lorsque l’écart se réduit, les actions doivent fournir davantage pour justifier leurs valorisations.

Pourquoi les taux d’intérêt sont importants

Les taux d’intérêt jouent un rôle majeur dans la façon dont les actions paraissent attractives par rapport aux obligations.

Pendant une grande partie de la décennie qui a suivi la crise financière mondiale, les rendements des obligations d’État sont souvent restés en dessous de 3 %. Le même schéma s’est reproduit pendant la pandémie, lorsque les taux d’intérêt sont tombés près de zéro. Dans cet environnement, les investisseurs étaient prêts à payer des prix de plus en plus élevés pour les actions car il existait peu d’alternatives attractives.

Cela a changé en 2022 et 2023. Pour lutter contre l’inflation, la Réserve fédérale a relevé agressivement ses taux, portant le taux des Fed Funds à 5,25 %–5,50 %. Entre 2024 et 2026, le rendement du bon du Trésor américain à 10 ans a évolué principalement entre 4 % et 5 %.

Des rendements obligataires plus élevés relèvent effectivement la barre pour les actions. Lorsque les investisseurs peuvent obtenir près de 5 % avec des obligations d’État, ils deviennent naturellement plus sélectifs quant aux risques qu’ils sont prêts à prendre sur le marché actions.

De TINA à TARA : pourquoi les alternatives comptent à nouveau

Pendant des années, les marchés ont fonctionné selon l’idée de TINA, ou « There Is No Alternative » (« Il n’y a pas d’alternative »). Avec des rendements obligataires proches de zéro, les investisseurs n’avaient guère d’autre choix que d’allouer leur capital aux actions, soutenant ainsi les valorisations.

En 2026, les investisseurs entrent de plus en plus dans ce que certains analystes décrivent comme l’ère TARA : « There Are Reasonable Alternatives » (« Il existe des alternatives raisonnables »).

Pendant de nombreuses années, les investisseurs ont accepté un risque plus élevé sur les marchés actions car les obligations offraient peu de revenus. Aujourd’hui, avec des obligations d’État offrant des rendements autour de 5 %, les investisseurs disposent à nouveau d’alternatives significatives, rendant la concurrence entre actions et obligations bien plus équilibrée.

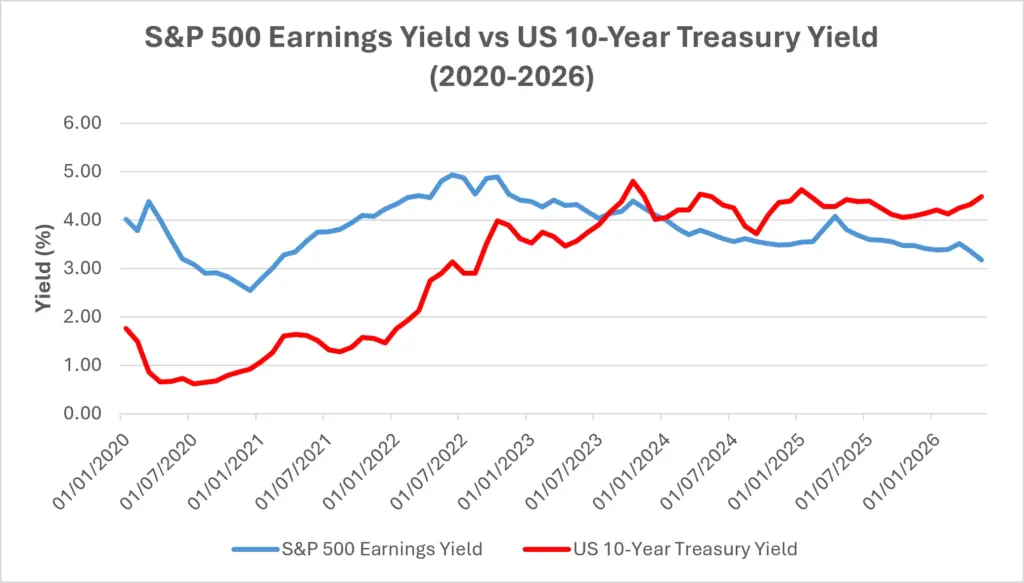

Une façon pour les investisseurs de comparer ces deux classes d’actifs est d’utiliser le rendement des bénéfices, qui est simplement l’inverse du ratio cours/bénéfices. Il donne une estimation approximative du montant du bénéfice que les investisseurs reçoivent par rapport au prix payé pour les actions.

Début 2026, le rendement des bénéfices du S&P 500 s’élevait à environ 3,9 %, ce qui implique une valorisation proche de 25 fois les bénéfices. Au même moment, le rendement du bon du Trésor américain à 10 ans était d’environ 4,3 %.

Cela signifiait que les obligations offraient des rendements comparables, voire supérieurs, au rendement des bénéfices des actions. Il s’agissait d’un retournement de situation inédit depuis le début des années 2000 et d’un changement significatif dans le paysage de l’investissement.

Rendement des bénéfices du S&P 500 vs rendement des bons du Trésor américain à 10 ans

Source : Board of Governors of the Federal Reserve System (US) via FRED® et Multpl.com. Les performances passées ne préjugent pas des performances futures. Données à fin mai 2026.

La hausse des rendements obligataires a progressivement réduit l’avantage de rendement dont bénéficiaient les actions depuis 2022. Le rendement des bénéfices du S&P 500 a été calculé comme l’inverse du ratio cours/bénéfices du S&P 500 (100 ÷ ratio C/B), à partir des données mensuelles de Multpl.com. Entre 2024 et 2026, les rendements des bons du Trésor ont dépassé le rendement des bénéfices du S&P 500, ce qui explique pourquoi les investisseurs sont devenus de plus en plus sélectifs dans l’évaluation du risque et de la valorisation.

À mesure que la prime de risque actions se réduit, les investisseurs deviennent souvent moins tolérants aux résultats décevants ou à une croissance plus lente. Les entreprises qui ne répondent pas aux attentes peuvent subir des ajustements de valorisation plus marqués, car les capitaux disposent d’alternatives plus attractives.

Pourquoi la relation n’est pas toujours simple

Cela ne signifie pas que les actions sont condamnées à sous-performer.

Les actions offrent quelque chose que les obligations ne peuvent pas : la croissance. Les bénéfices des entreprises peuvent augmenter, les dividendes progresser et les entreprises innover. Les obligations, en revanche, offrent des rendements essentiellement fixes.

L’histoire montre que les actions ont généré des rendements supérieurs à long terme précisément parce que les investisseurs sont rémunérés pour accepter une plus grande incertitude. Une forte croissance économique, une productivité en hausse et des bénéfices en progression peuvent permettre aux actions de surperformer même lorsque les taux d’intérêt restent élevés.

Il n’existe pas non plus de « bonne » valeur unique pour l’ERP. Le montant de rendement supplémentaire exigé par les investisseurs évolue dans le temps en fonction de la croissance économique, des anticipations d’inflation et du sentiment de marché.

En période d’incertitude, les investisseurs exigent souvent une prime plus élevée. En période d’optimisme, ils peuvent accepter une prime plus faible.

C’est pourquoi la relation entre les rendements obligataires et les valorisations boursières n’est pas toujours simple. La valorisation compte, mais les bénéfices, l’innovation et les attentes des investisseurs aussi.

Ce que cela signifie pour les investisseurs

Une prime de risque actions plus faible ne signifie pas nécessairement que les investisseurs doivent abandonner les actions ou se tourner entièrement vers la liquidité.

Cependant, cela suggère que les gains faciles de l’ère des taux bas seront plus difficiles à obtenir.

Lorsque l’avantage de rendement des actions se réduit, les investisseurs accordent souvent une plus grande importance à la qualité. Les entreprises dotées de bilans solides, d’une croissance régulière des bénéfices et de dividendes fiables tendent à devenir plus attractives dans un environnement de taux élevés.

Des taux d’intérêt plus élevés affectent également différemment les secteurs. Les entreprises à forte croissance, dont la valorisation repose fortement sur les bénéfices futurs, sont généralement plus sensibles à la hausse des rendements obligataires. À l’inverse, les sociétés générant des flux de trésorerie stables et des dividendes réguliers peuvent devenir relativement plus attractives lorsque les investisseurs privilégient le revenu et la solidité financière.

Les marchés arbitrent en permanence entre sécurité et croissance. Comprendre la prime de risque actions aide les investisseurs à aller au-delà des mouvements de prix et à se concentrer sur la question de savoir s’ils sont suffisamment rémunérés pour le risque pris.

En résumé

La prime de risque actions aide les investisseurs à évaluer si le rendement potentiel des actions est suffisant pour justifier le risque supplémentaire par rapport aux actifs plus sûrs.

Dans l’environnement de taux élevés de 2026, cette prime s’est réduite alors que les obligations d’État offrent à nouveau des rendements significatifs. Si cela ne rend pas les actions inintéressantes, cela signifie que la valorisation, la croissance des bénéfices et la qualité des entreprises comptent davantage qu’à l’époque des taux bas.

Pour les investisseurs, comprendre la prime de risque actions offre un cadre utile pour évaluer le compromis permanent entre sécurité et croissance.