Pourquoi votre argent perd de la valeur avec le temps (et ce que vous pouvez y faire)

Pourquoi les prix ne semblent jamais rester les mêmes

Avec le temps, la plupart des gens remarquent la même chose : les dépenses quotidiennes augmentent progressivement. Les courses coûtent plus cher qu’avant, les loyers augmentent, et même les services les plus simples deviennent plus onéreux. Ce n’est pas toujours spectaculaire, mais au fil des années, le changement devient évident.

Cela s’explique par l’inflation. En termes simples, l’inflation est l’augmentation progressive du prix des biens et des services au fil du temps. À mesure que les prix augmentent, la même somme d’argent permet d’acheter moins qu’auparavant. Cela signifie que la valeur de l’argent n’est pas fixe. Elle évolue en fonction du coût de la vie.

Ce qu’est l’inflation et comment elle fonctionne

L’inflation reflète l’évolution générale des prix dans une économie. Elle ne désigne pas l’augmentation du prix d’un seul produit, mais plutôt une hausse globale du coût de la vie.

Il existe plusieurs raisons pour lesquelles l’inflation se produit. L’une des causes courantes est la demande. Lorsque davantage de personnes sont prêtes et capables de dépenser, les entreprises peuvent augmenter leurs prix. Un autre facteur est le coût. Si le coût de production des biens augmente, comme une hausse des prix de l’énergie ou des matières premières, les entreprises peuvent répercuter ces hausses sur les consommateurs. Les banques centrales jouent également un rôle, en utilisant les taux d’intérêt et la politique monétaire pour aider à gérer l’inflation et soutenir la stabilité économique.

Sur de longues périodes, même une inflation modérée peut avoir un effet significatif. Historiquement, l’inflation a été en moyenne d’environ 3 % par an dans de nombreuses économies développées. Bien que cela puisse sembler peu important au départ, l’effet se cumule avec le temps. À ce rythme, le pouvoir d’achat de l’argent peut diminuer d’environ moitié en un peu plus de 20 ans.

Concrètement, un article qui coûte 100 £ aujourd’hui pourrait coûter près de 180 £ dans environ 20 ans, simplement en raison de la hausse des prix. C’est pourquoi l’inflation est souvent décrite comme une érosion progressive plutôt qu’un changement soudain.

Comment l’inflation affecte votre pouvoir d’achat

Une façon utile de comprendre l’inflation est d’utiliser la notion de pouvoir d’achat. Cela fait référence à ce que vous pouvez acheter avec une certaine somme d’argent.

À mesure que les prix augmentent, le pouvoir d’achat diminue. Concrètement, cela signifie que l’argent conservé en espèces peut progressivement perdre sa valeur réelle au fil du temps. Même si le montant sur un compte d’épargne augmente, il se peut qu’il ne suive pas le rythme de la hausse du coût de la vie.

Épargner reste important pour la stabilité et l’accessibilité. Cependant, les rendements de l’épargne en espèces ont historiquement été proches du taux d’inflation. Cela signifie que, même si l’épargne semble croître en termes nominaux, sa valeur réelle évolue souvent très peu avec le temps. Dans certains cas, si les taux d’intérêt sont inférieurs à l’inflation, le pouvoir d’achat de l’argent liquide peut diminuer progressivement.

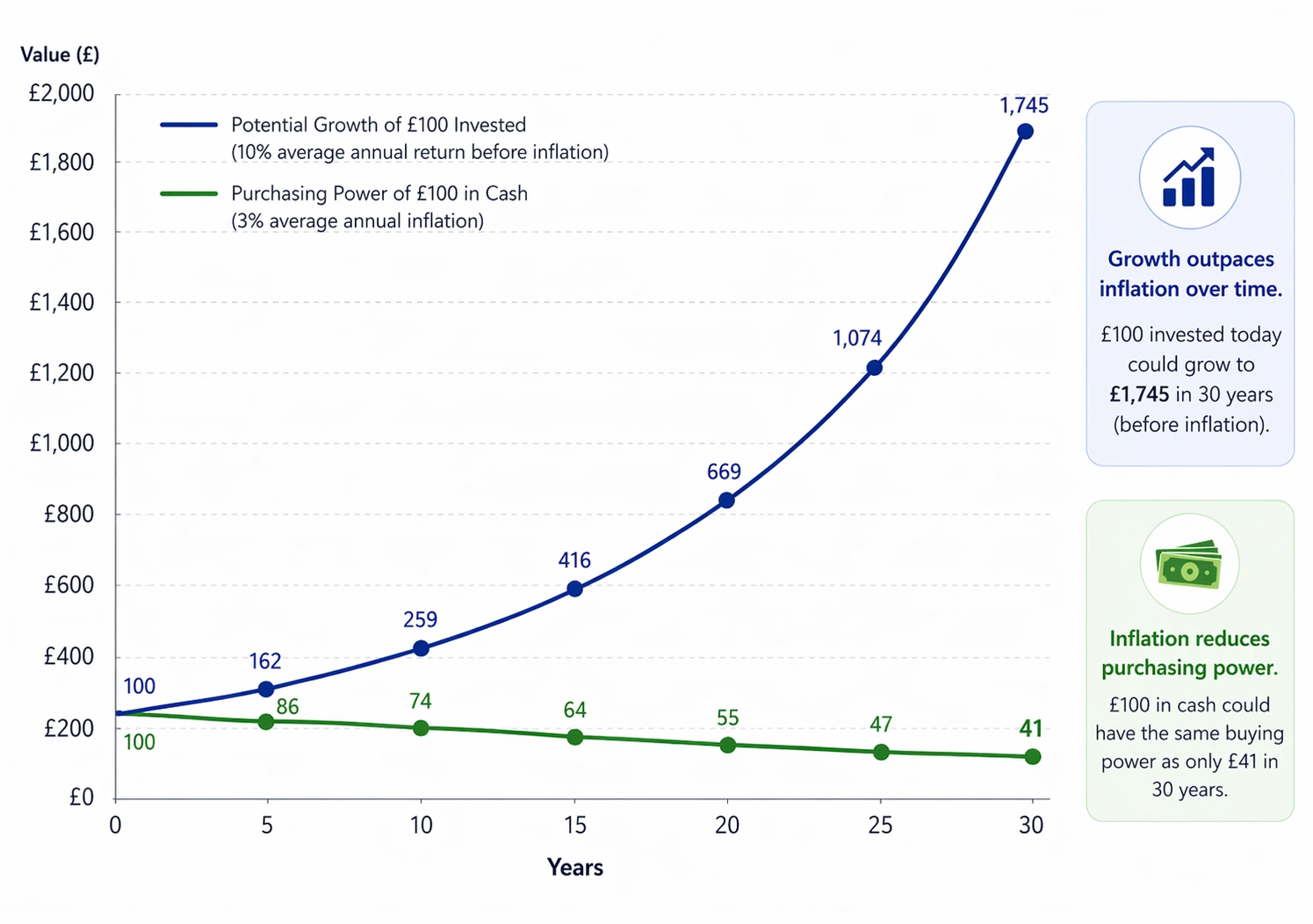

L’impact à long terme de l’inflation vs. l’investissement

Hypothèses & avertissement sur les risques : Ceci est un exemple illustratif à des fins éducatives uniquement. Il suppose un taux d’inflation annuel moyen de 3 % et un rendement annuel de l’investissement de 10 % avant inflation et frais.

L’inflation réelle et les rendements du marché fluctueront et pourront être supérieurs ou inférieurs à ces chiffres. Votre capital est à risque, et la valeur des investissements peut baisser comme augmenter. Les performances passées ne constituent pas un indicateur fiable des performances futures.

Le rôle de l’investissement sur le long terme

Sur de plus longues périodes, certaines personnes se tournent vers l’investissement comme moyen de gérer les effets de l’inflation. Des placements tels que les actions, les obligations ou les fonds ont historiquement offert un potentiel de croissance sur le long terme.

Différents types d’actifs ont montré des résultats très différents. Les marchés boursiers dans leur ensemble, par exemple, ont historiquement généré des rendements annuels moyens d’environ 10 % avant inflation, tandis que les obligations et l’épargne ont généralement produit des rendements plus faibles sur la même période.

Cependant, ces chiffres globaux ne racontent pas toute l’histoire. Une fois l’inflation prise en compte, le rendement réel des actions a historiquement été plus proche de 7 %, tandis que les obligations et l’épargne ont souvent généré des gains bien moindres en termes réels.

Contrairement à l’épargne, la valeur des investissements peut augmenter ou diminuer. Cela signifie qu’il existe un risque de perte, en particulier à court terme. Sur des horizons plus longs, cependant, la croissance peut aider à compenser l’érosion progressive du pouvoir d’achat causée par l’inflation.

Il est important de reconnaître que l’investissement ne convient pas à toutes les situations. Il nécessite du temps, de la patience et une compréhension du risque. Plutôt que de remplacer l’épargne, il est souvent envisagé en complément, dans le cadre d’une approche financière plus large.

Trouver l’équilibre entre stabilité et croissance

L’épargne et l’investissement remplissent des rôles différents, et tous deux peuvent avoir leur place dans la planification financière.

L’épargne répond aux besoins à court terme. Elle permet d’accéder à des liquidités, d’affronter les dépenses imprévues et d’offrir un certain niveau de stabilité financière.

L’investissement, en revanche, est généralement utilisé pour des objectifs à plus long terme, lorsque l’on dispose de temps pour gérer les variations de la valeur des marchés. L’équilibre entre les deux dépendra de chaque situation, notamment de l’horizon de placement, des objectifs financiers et de la tolérance au risque.

Toutes les approches ne conviennent pas à tout le monde, et ce qui fonctionne pour une personne peut ne pas être adapté à une autre.

À prendre en compte

Lorsque vous réfléchissez à la façon dont l’inflation peut affecter vos finances, il peut être utile de considérer l’horizon temporel concerné. Pour les besoins à court terme, la stabilité et l’accès aux fonds sont souvent plus importants que la croissance. Sur de plus longues périodes, l’impact de l’inflation devient plus significatif, c’est pourquoi certaines personnes s’intéressent à des approches permettant un potentiel de croissance sur la durée.

Il ne s’agit pas de choisir une approche plutôt qu’une autre, mais de comprendre comment différents outils se comportent dans le temps.

En résumé

L’argent ne conserve pas indéfiniment sa valeur. Avec le temps, l’inflation réduit progressivement ce qu’il permet d’acheter, ce qui fait de la compréhension du pouvoir d’achat un élément clé de la gestion financière.

L’épargne joue un rôle essentiel en apportant stabilité et sécurité à court terme. L’investissement peut offrir un potentiel de croissance à long terme, bien qu’il comporte des risques et des incertitudes. Utilisés ensemble, ils peuvent permettre une approche plus équilibrée, aidant chacun à gérer à la fois les besoins présents et les objectifs futurs.