Mengapa Wang Anda Kehilangan Nilai Seiring Waktu (Dan Apa Yang Boleh Anda Lakukan Mengenainya)

Mengapa Harga Tidak Pernah Kekal Sama

Dari masa ke masa, kebanyakan orang akan perasan perkara yang sama: perbelanjaan harian semakin meningkat secara beransur-ansur. Barangan runcit kini lebih mahal berbanding dahulu, sewa rumah naik, dan bahkan perkhidmatan mudah juga menjadi lebih mahal. Ia mungkin tidak begitu ketara, tetapi selepas beberapa tahun, perubahan itu menjadi jelas.

Ini berlaku disebabkan oleh inflasi. Secara ringkas, inflasi ialah peningkatan beransur-ansur dalam harga barangan dan perkhidmatan dari masa ke masa. Apabila harga naik, jumlah wang yang sama akan membeli kurang daripada sebelumnya. Ini bermakna nilai wang tidak tetap. Ia berubah mengikut perubahan kos sara hidup.

Apa Itu Inflasi dan Bagaimana Ia Berfungsi

Inflasi mencerminkan pergerakan keseluruhan harga dalam sesebuah ekonomi. Ia bukan merujuk kepada satu produk sahaja yang menjadi lebih mahal, tetapi peningkatan menyeluruh dalam kos sara hidup.

Terdapat beberapa sebab mengapa inflasi berlaku. Salah satu pendorong utama ialah permintaan. Apabila lebih ramai orang sanggup dan mampu berbelanja, perniagaan mungkin menaikkan harga. Faktor lain ialah kos. Jika kos pengeluaran barangan meningkat, seperti kos tenaga atau bahan mentah yang lebih tinggi, perniagaan mungkin memindahkan kenaikan itu kepada pengguna. Bank pusat juga memainkan peranan, menggunakan kadar faedah dan dasar monetari untuk membantu mengurus inflasi dan menyokong kestabilan ekonomi.

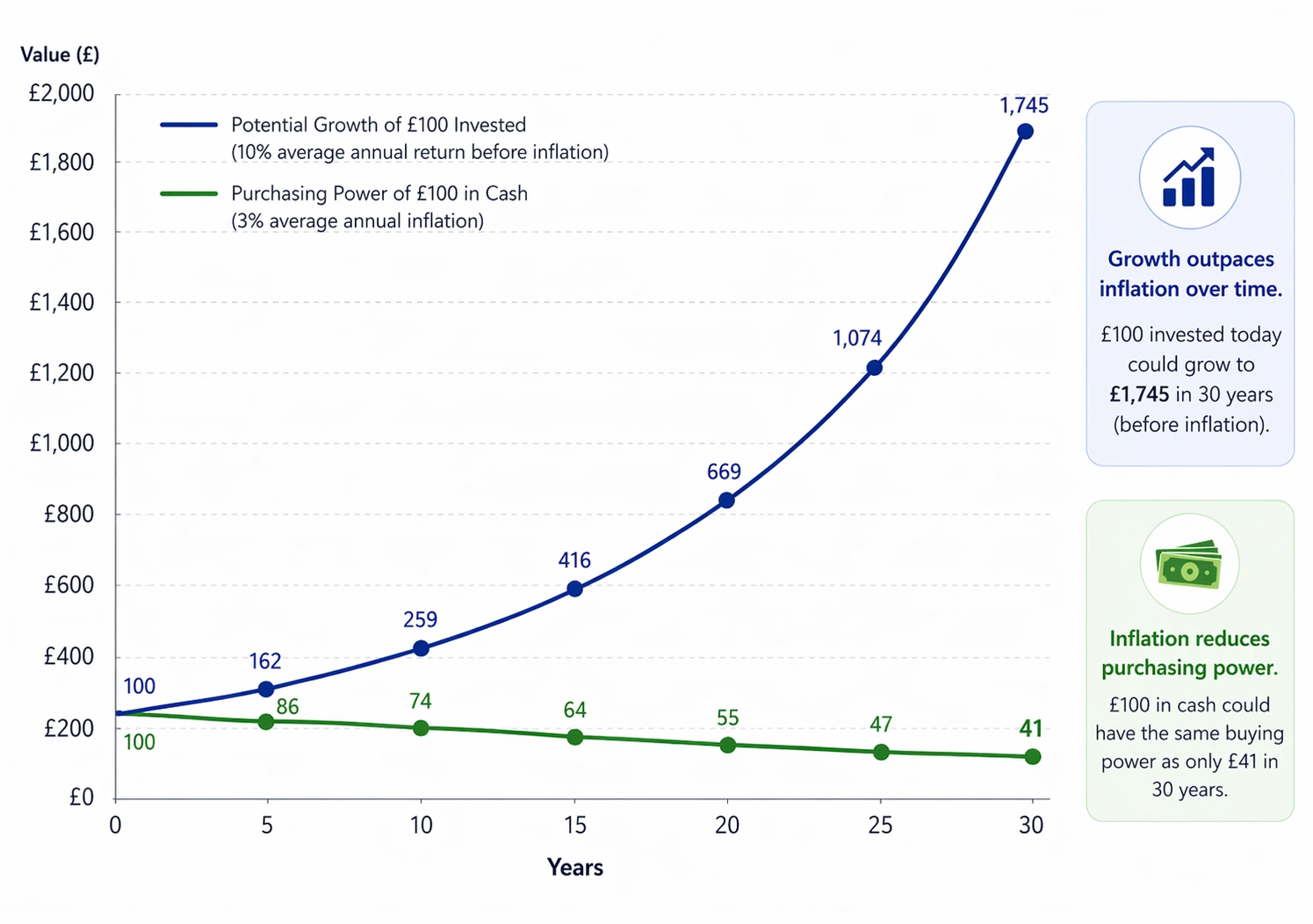

Dalam jangka masa panjang, walaupun inflasi sederhana boleh memberi kesan yang ketara. Secara sejarah, inflasi telah purata sekitar 3% setahun di banyak ekonomi maju. Walaupun ini mungkin tidak kelihatan besar pada mulanya, ia akan berganda dari masa ke masa. Pada kadar ini, kuasa beli wang boleh jatuh hampir separuh dalam tempoh lebih kurang 20 tahun.

Dari segi praktikal, sesuatu yang berharga £100 hari ini mungkin berharga hampir £180 dalam masa sekitar 20 tahun, semata-mata disebabkan kenaikan harga. Inilah sebabnya inflasi sering digambarkan sebagai hakisan beransur-ansur dan bukannya perubahan mendadak.

Bagaimana Inflasi Mempengaruhi Kuasa Beli Anda

Cara yang berguna untuk memahami inflasi adalah melalui konsep kuasa beli. Ini merujuk kepada berapa banyak yang anda boleh beli dengan sejumlah wang tertentu.

Apabila harga naik, kuasa beli menurun. Dari segi praktikal, ini bermakna wang yang disimpan dalam bentuk tunai boleh kehilangan nilai sebenar secara beransur-ansur dari masa ke masa. Walaupun jumlah dalam akaun simpanan meningkat, ia mungkin tidak seiring dengan kenaikan kos sara hidup.

Menyimpan wang tetap penting untuk kestabilan dan kemudahan akses. Namun, pulangan simpanan tunai secara sejarah hampir sama dengan kadar inflasi. Ini bermakna walaupun simpanan nampak bertambah dari segi nominal, nilai sebenar selalunya berubah sangat sedikit dari masa ke masa. Dalam sesetengah kes, jika kadar faedah lebih rendah daripada inflasi, kuasa beli tunai boleh menurun secara beransur-ansur.

Kesan Jangka Panjang Inflasi vs. Pelaburan

Andaian & Amaran Risiko: Ini adalah contoh ilustrasi untuk tujuan pendidikan sahaja. Ia mengandaikan kadar inflasi purata tahunan 3% dan pulangan pelaburan tahunan 10% sebelum inflasi dan yuran.

Inflasi sebenar dan pulangan pasaran akan berubah-ubah dan mungkin lebih tinggi atau lebih rendah daripada angka ini. Modal anda berisiko, dan nilai pelaburan boleh turun serta naik. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan.

Peranan Pelaburan Dalam Jangka Panjang

Dalam tempoh yang lebih panjang, sesetengah orang melihat pelaburan sebagai cara untuk mengurus kesan inflasi. Pelaburan seperti saham, bon, atau dana secara sejarah menawarkan potensi pertumbuhan dari masa ke masa.

Jenis aset yang berbeza menunjukkan hasil yang sangat berbeza. Pasaran ekuiti secara menyeluruh, contohnya, secara sejarah memberikan pulangan purata tahunan sekitar 10% sebelum inflasi, manakala bon dan tunai biasanya memberikan pulangan yang lebih rendah dalam tempoh yang sama.

Namun, angka utama ini tidak menceritakan keseluruhan cerita. Setelah inflasi diambil kira, pulangan sebenar ekuiti secara sejarah lebih hampir kepada 7%, manakala bon dan tunai selalunya memberikan keuntungan yang jauh lebih kecil dari segi sebenar.

Tidak seperti simpanan, pelaburan boleh naik dan turun nilainya. Ini bermakna terdapat risiko kerugian, terutamanya dalam jangka masa pendek. Namun, dalam tempoh yang lebih panjang, pertumbuhan mungkin dapat membantu mengimbangi hakisan kuasa beli yang disebabkan oleh inflasi.

Adalah penting untuk diakui bahawa pelaburan tidak sesuai untuk setiap situasi. Ia memerlukan masa, kesabaran, dan pemahaman tentang risiko. Ia bukan pengganti simpanan, tetapi sering dipertimbangkan bersama sebagai sebahagian daripada pendekatan kewangan yang lebih menyeluruh.

Mengimbangi Kestabilan dan Pertumbuhan

Simpanan dan pelaburan mempunyai tujuan yang berbeza, dan kedua-duanya boleh memainkan peranan dalam perancangan kewangan.

Simpanan menyokong keperluan jangka pendek. Ia menyediakan akses kepada tunai, membantu mengurus perbelanjaan tidak dijangka, dan menawarkan tahap kestabilan kewangan.

Pelaburan pula biasanya digunakan untuk matlamat jangka panjang, di mana terdapat masa untuk mengurus perubahan nilai pasaran. Keseimbangan antara kedua-duanya bergantung kepada keadaan individu, termasuk jangka masa, matlamat kewangan, dan tahap keselesaan terhadap risiko.

Tidak semua pendekatan sesuai untuk semua orang, dan apa yang berkesan untuk seseorang mungkin tidak sesuai untuk orang lain.

Apa Yang Perlu Dipertimbangkan

Apabila memikirkan bagaimana inflasi boleh menjejaskan kewangan anda, adalah berguna untuk mempertimbangkan jangka masa yang terlibat. Untuk keperluan jangka pendek, kestabilan dan akses kepada dana selalunya lebih penting daripada pertumbuhan. Dalam tempoh yang lebih panjang, kesan inflasi menjadi lebih ketara, sebab itulah sesetengah individu melihat pendekatan yang membolehkan potensi pertumbuhan dari masa ke masa.

Pertimbangan ini bukan tentang memilih satu pendekatan berbanding yang lain, tetapi tentang memahami bagaimana alat yang berbeza bertindak dari masa ke masa.

Kesimpulan

Wang tidak mengekalkan nilainya selama-lamanya. Dari masa ke masa, inflasi secara beransur-ansur mengurangkan apa yang boleh dibeli, menjadikan pemahaman tentang kuasa beli sebagai sebahagian penting dalam kesedaran kewangan.

Simpanan memainkan peranan utama dalam menyediakan kestabilan dan keselamatan jangka pendek. Pelaburan mungkin menawarkan potensi pertumbuhan jangka panjang, walaupun ia datang dengan risiko dan ketidakpastian. Digunakan bersama, kedua-duanya boleh membentuk pendekatan yang lebih seimbang, membantu individu mengurus keperluan semasa dan matlamat masa depan.