なぜあなたのお金は時間とともに価値が下がるのか(そして、その対策)

なぜ価格は常に同じではないのか

時間が経つにつれて、ほとんどの人が同じことに気づきます。日々の出費が徐々に増えていくのです。食料品は以前より高くなり、家賃も上がり、シンプルなサービスでさえも高額になります。それは必ずしも劇的ではありませんが、何年も経つとその変化は明らかになります。

これはインフレーションが原因です。簡単に言えば、インフレーションとは、時間の経過とともに商品やサービスの価格が徐々に上昇することです。価格が上がると、同じ金額で以前ほど多くのものを買うことができなくなります。つまり、お金の価値は固定されていません。生活費の変化に応じて変動するのです。

インフレーションとは何か、そしてその仕組み

インフレーションは、経済全体における価格の動きを反映しています。これは特定の商品だけが高くなることを指すのではなく、生活費全体が広く上昇することを意味します。

インフレーションが起こる理由はいくつかあります。一般的な要因の一つは需要です。より多くの人が消費できるようになると、企業は価格を引き上げることがあります。もう一つの要因はコストです。エネルギーや原材料の価格が上昇するなど、商品の生産コストが増加すると、企業はそのコスト増を消費者に転嫁することがあります。中央銀行もまた、金利や金融政策を用いてインフレーションを管理し、経済の安定を支える役割を果たしています。

長期的に見ると、たとえ緩やかなインフレーションでも大きな影響を及ぼすことがあります。歴史的に、多くの先進国ではインフレーション率は年間平均約3%でした。一見すると大きな数字には思えませんが、時間が経つと複利効果で影響が大きくなります。このペースでは、約20年でお金の購買力がほぼ半分になることもあります。

実際には、今日£100かかるものが、約20年後には£180近くになる可能性があります。これは単に価格が上昇するためです。このため、インフレーションはしばしば急激な変化ではなく、徐々に価値が失われていく現象として説明されます。

インフレーションが購買力に与える影響

インフレーションを理解するのに役立つ考え方の一つが「購買力」です。これは、一定のお金でどれだけのものが買えるかを指します。

価格が上昇すると、購買力は低下します。実際には、現金で持っているお金の実質的な価値が時間とともに徐々に失われていくことを意味します。たとえ預金口座の数字が増えても、生活費の上昇に追いつかない場合があります。

安定性や流動性のためにお金を貯めることは依然として重要です。しかし、現金預金の利回りは歴史的にインフレーション率とほぼ同じ水準でした。つまり、名目上は貯蓄が増えているように見えても、実質的な価値はあまり変わらないことが多いのです。場合によっては、金利がインフレーションを下回ると、現金の購買力が徐々に減少することもあります。

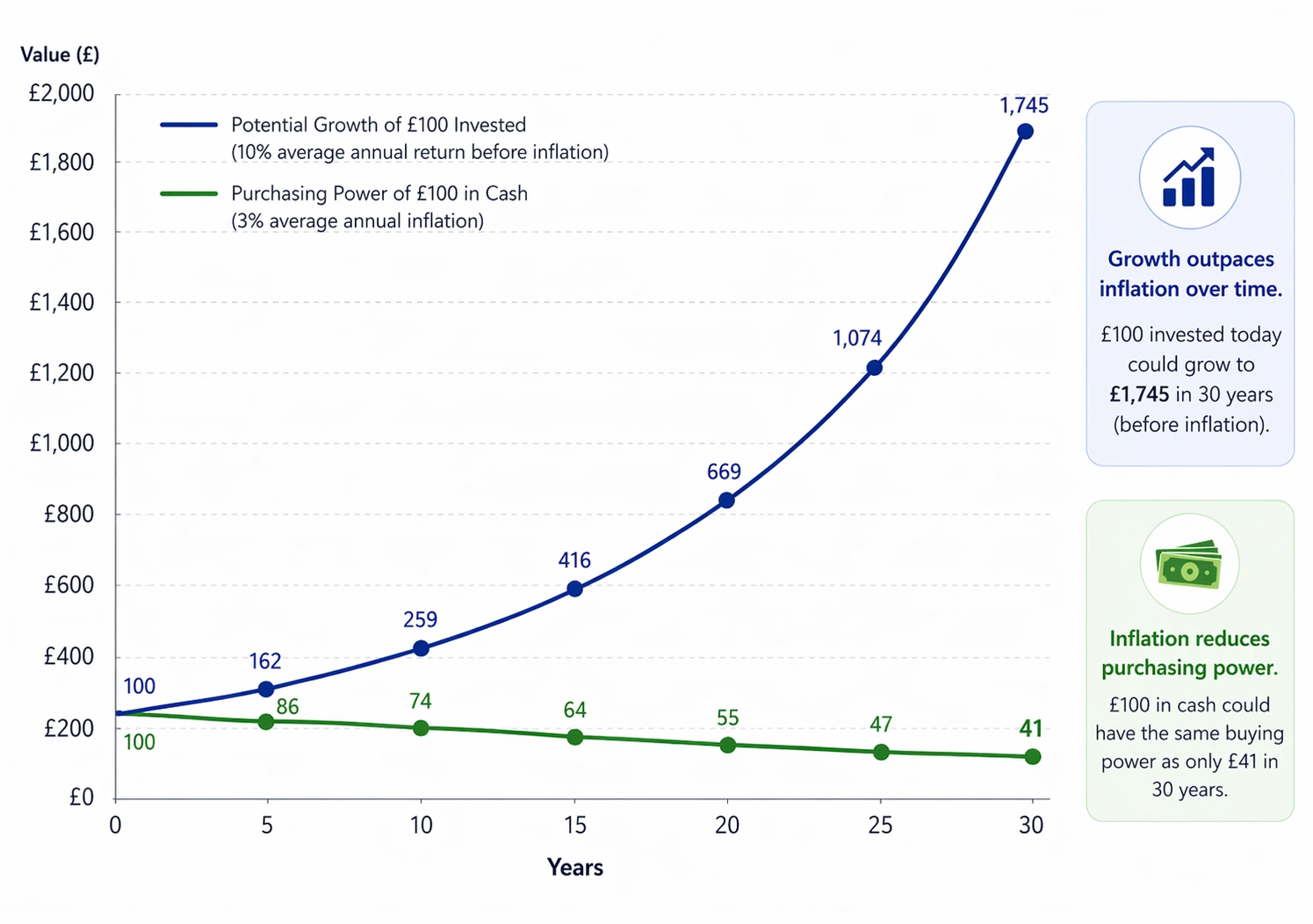

インフレーションと投資の長期的な影響

前提条件およびリスク警告:これは教育目的のための例示です。平均年間インフレーション率3%、インフレーションおよび手数料控除前の年間投資リターン10%を仮定しています。

実際のインフレーションや市場リターンは変動し、これらの数値より高くなる場合も低くなる場合もあります。元本はリスクにさらされており、投資の価値は上がることも下がることもあります。過去の実績は将来の実績を保証するものではありません。

長期的な視点での投資の役割

より長い期間で見ると、インフレーションの影響を管理する方法として投資を検討する人もいます。株式や債券、ファンドなどの投資は、歴史的に長期的な成長の可能性を提供してきました。

資産の種類によって結果は大きく異なります。例えば、広範な株式市場は、インフレーション控除前で年間平均約10%のリターンをもたらしてきましたが、債券や現金は同じ期間で通常より低いリターンとなっています。

しかし、これらの表面的な数字だけでは全体像は分かりません。インフレーションを考慮すると、株式の実質リターンは歴史的に約7%に近く、債券や現金は実質的な増加がさらに小さいことが多いのです。

貯蓄とは異なり、投資は価値が上下します。つまり、特に短期的には損失のリスクがあります。しかし、より長い期間では、成長によってインフレーションによる購買力の減少を補うことができるかもしれません。

投資がすべての状況に適しているわけではないことを認識することが重要です。投資には時間と忍耐、そしてリスクに対する理解が必要です。貯蓄の代わりではなく、より広い金融戦略の一部として併用されることが多いのです。

安定性と成長のバランス

貯蓄と投資は異なる目的を持ち、どちらも資産形成において役割を果たします。

貯蓄は短期的なニーズを支えます。現金へのアクセスを確保し、予期せぬ出費に対応し、一定の経済的安定をもたらします。

一方、投資は通常、長期的な目標のために利用されます。市場価値の変動に対応する時間がある場合に適しています。どちらを重視するかは、個々の状況、期間、目標、リスク許容度によって異なります。

すべての方法がすべての人に合うわけではなく、一人ひとりに適したアプローチは異なります。

考慮すべきこと

インフレーションが自分の資産にどのような影響を与えるかを考える際には、期間を意識することが役立ちます。短期的なニーズには、成長よりも安定性や資金へのアクセスが重要になることが多いです。長期的には、インフレーションの影響がより大きくなるため、時間をかけて成長の可能性を追求する方法を検討する人もいます。

これらの検討事項は、どちらか一方を選ぶということではなく、異なる手段が時間とともにどのように機能するかを理解することにあります。

まとめ

お金は永遠に同じ価値を保つわけではありません。時間が経つにつれて、インフレーションによって購買力が徐々に減少するため、購買力を理解することは金融リテラシーの重要な一部となります。

貯蓄は安定性や短期的な安心感をもたらす重要な役割を果たします。投資は長期的な成長の可能性を提供するかもしれませんが、リスクや不確実性も伴います。両者を組み合わせることで、現在のニーズと将来の目標の両方に対応できる、よりバランスの取れたアプローチを築くことができます。