Por Que Seu Dinheiro Perde Valor com o Tempo (E O Que Você Pode Fazer a Respeito)

Por Que os Preços Nunca Parecem Ficar Iguais

Com o tempo, a maioria das pessoas percebe a mesma coisa: as despesas do dia a dia aumentam gradualmente. Os alimentos custam mais do que antes, o aluguel sobe e até serviços simples ficam mais caros. Nem sempre é algo dramático, mas ao longo dos anos, a mudança se torna evidente.

Isso acontece por causa da inflação. Em termos simples, inflação é o aumento gradual dos preços de bens e serviços ao longo do tempo. À medida que os preços sobem, a mesma quantia de dinheiro compra menos do que comprava antes. Isso significa que o valor do dinheiro não é fixo. Ele muda conforme o custo de vida muda.

O Que É Inflação e Como Ela Funciona

A inflação reflete o movimento geral dos preços em uma economia. Não se refere a um único produto ficando mais caro, mas sim a um aumento amplo no custo de vida.

Existem várias razões para a inflação acontecer. Um fator comum é a demanda. Quando mais pessoas estão dispostas e podem gastar, as empresas podem aumentar os preços. Outro fator é o custo. Se o custo de produção de bens aumenta, como energia ou matérias-primas mais caras, as empresas podem repassar esses aumentos para os consumidores. Os bancos centrais também têm um papel, usando taxas de juros e políticas monetárias para ajudar a controlar a inflação e apoiar a estabilidade econômica.

Ao longo de períodos longos, mesmo uma inflação moderada pode ter um efeito significativo. Historicamente, a inflação tem ficado em torno de 3% ao ano em muitas economias desenvolvidas. Embora isso possa não parecer muito à primeira vista, esse valor se acumula com o tempo. Nesse ritmo, o poder de compra do dinheiro pode cair pela metade em pouco mais de 20 anos.

Na prática, algo que custa £100 hoje pode custar perto de £180 em cerca de 20 anos, simplesmente devido ao aumento dos preços. Por isso, a inflação é frequentemente descrita como uma erosão gradual, e não uma mudança repentina.

Como a Inflação Afeta Seu Poder de Compra

Uma forma útil de entender a inflação é através da ideia de poder de compra. Isso se refere ao quanto você pode comprar com uma determinada quantia de dinheiro.

À medida que os preços sobem, o poder de compra diminui. Na prática, isso significa que o dinheiro guardado em espécie pode perder seu valor real ao longo do tempo. Mesmo que o saldo em uma conta poupança aumente, pode não acompanhar o aumento do custo de vida.

Guardar dinheiro continua sendo importante para estabilidade e acessibilidade. No entanto, os rendimentos das economias em dinheiro historicamente têm ficado próximos à taxa de inflação. Isso significa que, embora as economias possam parecer crescer em termos nominais, seu valor real muitas vezes muda muito pouco ao longo do tempo. Em alguns casos, se as taxas de juros ficarem abaixo da inflação, o poder de compra do dinheiro pode diminuir gradualmente.

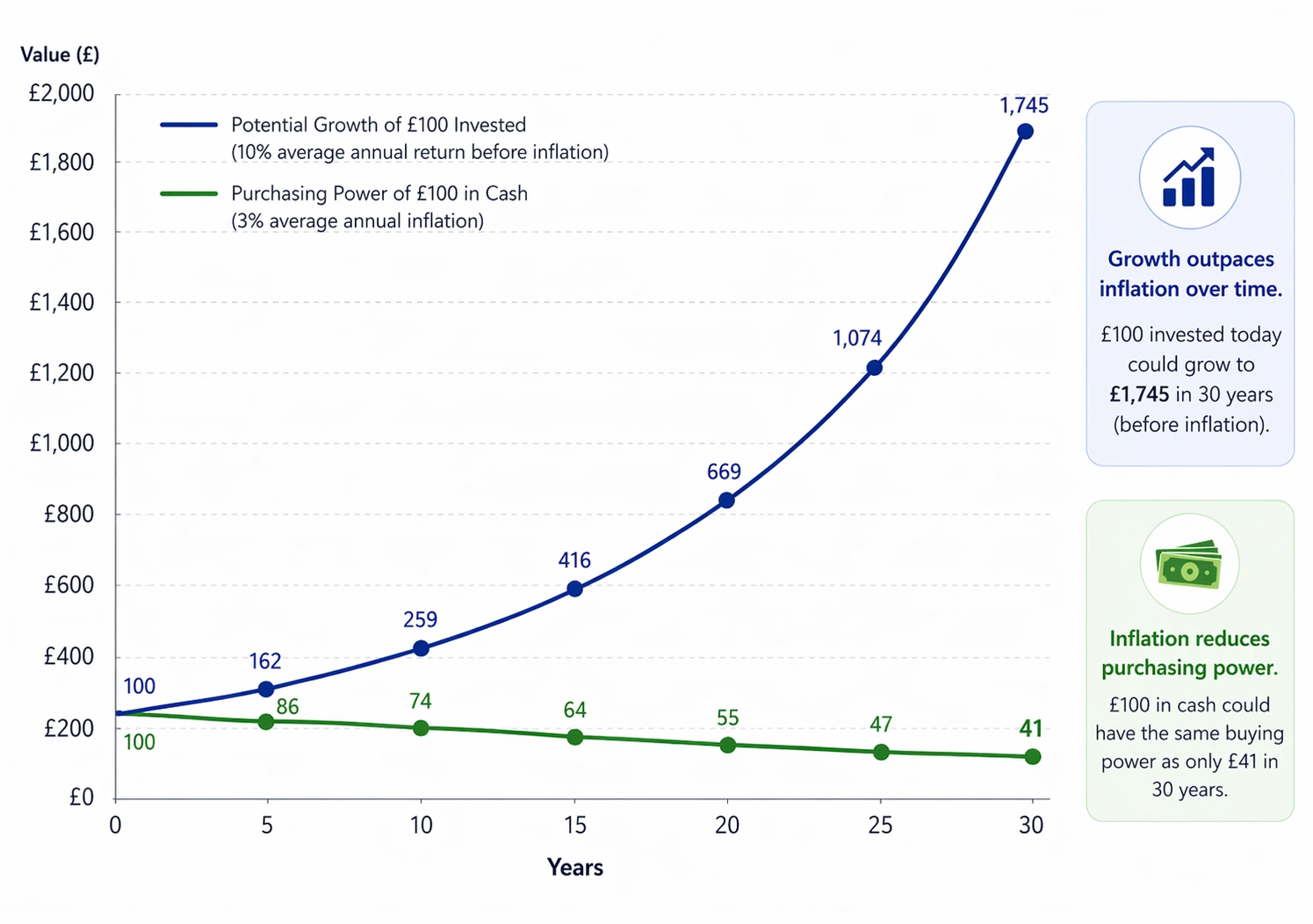

O Impacto de Longo Prazo da Inflação vs. Investimento

Premissas & Aviso de Risco: Este é um exemplo ilustrativo apenas para fins educacionais. Considera uma taxa média de inflação anual de 3% e um retorno anual de investimento de 10% antes da inflação e taxas.

A inflação real e os retornos de mercado podem variar e podem ser maiores ou menores do que esses valores. Seu capital está em risco, e o valor dos investimentos pode cair assim como subir. Desempenhos passados não são garantia de resultados futuros.

O Papel do Investimento no Longo Prazo

Em períodos mais longos, algumas pessoas buscam investir como uma forma de lidar com os efeitos da inflação. Investimentos como ações, títulos ou fundos historicamente ofereceram potencial de crescimento ao longo do tempo.

Diferentes tipos de ativos apresentaram resultados bastante distintos. Os mercados de ações em geral, por exemplo, historicamente entregaram retornos médios anuais de cerca de 10% antes da inflação, enquanto títulos e dinheiro normalmente tiveram retornos menores no mesmo período.

No entanto, esses números principais não contam toda a história. Quando a inflação é considerada, o retorno real das ações historicamente ficou mais próximo de 7%, enquanto títulos e dinheiro muitas vezes tiveram ganhos bem menores em termos reais.

Diferente da poupança, investimentos podem subir e descer de valor. Isso significa que existe o risco de perdas, especialmente no curto prazo. Em horizontes mais longos, porém, o crescimento pode ajudar a compensar a erosão gradual do poder de compra causada pela inflação.

É importante reconhecer que investir não é adequado para todas as situações. Exige tempo, paciência e compreensão dos riscos. Em vez de substituir a poupança, o investimento costuma ser considerado em conjunto, como parte de uma abordagem financeira mais ampla.

Equilibrando Estabilidade e Crescimento

Poupar e investir têm propósitos diferentes, e ambos podem ter um papel no planejamento financeiro.

Poupar atende necessidades de curto prazo. Proporciona acesso ao dinheiro, ajuda a lidar com despesas inesperadas e oferece um nível de estabilidade financeira.

Investir, por outro lado, é normalmente usado para objetivos de longo prazo, quando há tempo para lidar com variações no valor de mercado. O equilíbrio entre os dois vai depender das circunstâncias individuais, incluindo o horizonte de tempo, objetivos financeiros e tolerância ao risco.

Nem toda abordagem serve para todos, e o que funciona para uma pessoa pode não ser adequado para outra.

O Que Considerar

Ao pensar em como a inflação pode afetar suas finanças, pode ser útil considerar o horizonte de tempo envolvido. Para necessidades de curto prazo, estabilidade e acesso aos recursos costumam ser mais importantes do que crescimento. Em períodos mais longos, o impacto da inflação se torna mais relevante, por isso algumas pessoas buscam alternativas que permitam potencial de crescimento ao longo do tempo.

Essas considerações não se tratam de escolher uma abordagem em vez de outra, mas de entender como diferentes ferramentas se comportam ao longo do tempo.

Resumo

O dinheiro não mantém seu valor indefinidamente. Com o tempo, a inflação reduz gradualmente o que ele pode comprar, o que torna o entendimento sobre poder de compra uma parte importante da consciência financeira.

Poupar tem um papel fundamental ao proporcionar estabilidade e segurança no curto prazo. Investir pode oferecer potencial de crescimento no longo prazo, embora envolva riscos e incertezas. Usados juntos, podem formar uma abordagem mais equilibrada, ajudando as pessoas a lidar tanto com necessidades presentes quanto com objetivos futuros.