為什麼你的錢會隨著時間貶值(以及你可以怎麼做)

為什麼價格似乎從未保持不變

隨著時間的推移,大多數人都會注意到同樣的事情:日常開支逐漸增加。雜貨比以前貴了,租金上漲,甚至連簡單的服務也變得更昂貴。這種變化並不總是很劇烈,但多年下來,變化就變得明顯了。

這是因為通貨膨脹。簡單來說,通貨膨脹就是商品和服務價格隨時間逐漸上升的現象。當價格上漲時,相同的金額能購買的東西就比以前少了。這意味著金錢的價值並不是固定的。它會隨著生活成本的變化而改變。

什麼是通貨膨脹及其運作方式

通貨膨脹反映了一個經濟體中整體價格的變動。它並不是指單一產品變貴,而是生活成本的全面上升。

通貨膨脹發生的原因有好幾個。最常見的推動力之一是需求。當更多人有意願且有能力消費時,企業可能會提高價格。另一個因素是成本。如果生產商品的成本增加,例如能源或原材料價格上漲,企業可能會將這些成本轉嫁給消費者。中央銀行也扮演著角色,透過利率和貨幣政策來協助管理通膨並維持經濟穩定。

長期來看,即使是溫和的通膨也會產生顯著影響。歷史上,許多已開發經濟體的通膨率平均約為每年3%。雖然一開始看起來不多,但隨著時間推移會產生複利效果。以這個速度計算,貨幣的購買力在二十多年內大約會減半。

實際上,今天價值£100的東西,約二十年後可能要花接近£180才能買到,這僅僅是因為價格上漲。因此,通膨常被形容為一種逐漸侵蝕,而非突然的變化。

通膨如何影響你的購買力

理解通膨的一個實用方式是透過「購買力」這個概念。這指的是你用一定金額能買到多少東西。

隨著價格上漲,購買力下降。實際上,這意味著持有現金的錢隨時間會逐漸失去實際價值。即使儲蓄帳戶的數字增加,也可能跟不上生活成本的上升。

儲蓄對於穩定和資金流動性仍然很重要。然而,現金儲蓄的回報率歷來接近通膨率。這表示儲蓄雖然名義上看似成長,但其實際價值往往變化不大。有時,如果利率低於通膨率,現金的購買力會逐漸下降。

通膨與投資的長期影響

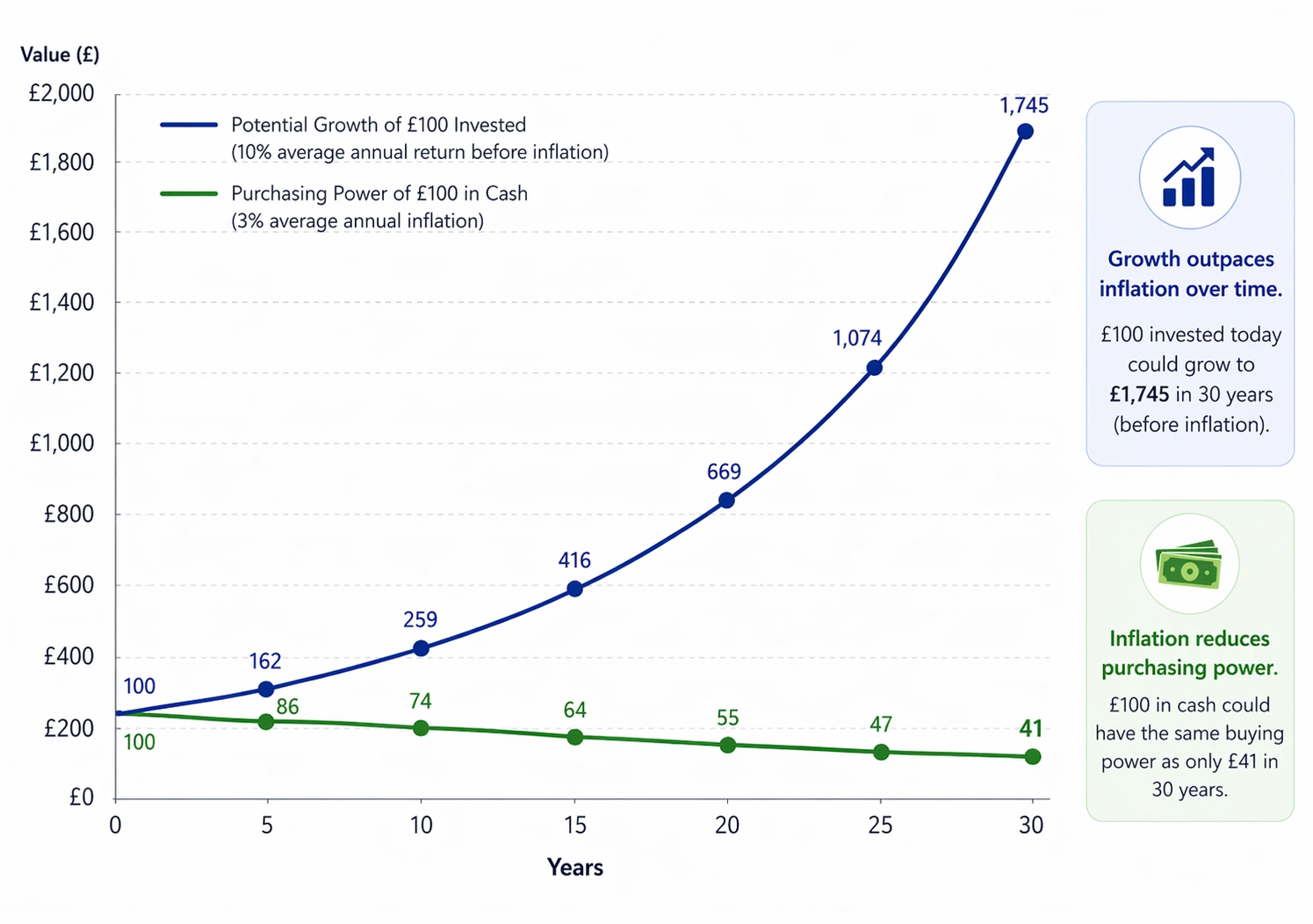

假設與風險警告:這是一個僅供教育用途的說明性範例。假設平均年通膨率為3%,投資年報酬率為通膨及費用前的10%。

實際通膨率和市場回報會波動,可能高於或低於這些數字。你的資本存在風險,投資價值可能上升也可能下跌。過去的表現並不能作為未來表現的可靠指標。

長期投資的角色

在較長的時間範圍內,有些人會透過投資來應對通膨的影響。像股票、債券或基金等投資,歷來有機會隨時間增值。

不同類型的資產表現差異很大。例如,廣泛的股票市場歷來在通膨前的平均年回報率約為10%,而債券和現金在同一期間通常回報較低。

然而,這些表面數字並未說明全部情況。一旦考慮通膨,股票的實際回報率歷來接近7%,而債券和現金的實際增值則往往小得多。

與儲蓄不同,投資的價值會上升或下跌。這意味著存在損失的風險,尤其是在短期內。然而,長期來看,增值有助於抵消通膨對購買力的逐步侵蝕。

重要的是要認識到,投資並不適合所有情況。它需要時間、耐心,以及對風險的理解。投資通常不是取代儲蓄,而是與儲蓄並行,作為更廣泛財務規劃的一部分。

平衡穩定與成長

儲蓄和投資有不同的用途,兩者在財務規劃中都能發揮作用。

儲蓄支援短期需求。它提供現金流動性,有助於應對突發開支,並帶來一定的財務穩定性。

另一方面,投資通常用於較長期的目標,因為有時間應對市場價值的變動。兩者之間的平衡取決於個人情況,包括時間長短、財務目標及對風險的接受程度。

不是每種方法都適合每個人,適合一個人的方式未必適合另一個人。

需要考慮的事項

在思考通膨如何影響你的財務時,考慮所涉及的時間長短會很有幫助。對於短期需求,穩定性和資金流動性通常比成長更重要。長期來看,通膨的影響會變得更顯著,因此有些人會考慮能隨時間增值的方法。

這些考量不是要選擇某一種方式,而是要了解不同工具隨時間的表現。

總結

金錢的價值並不會永久不變。隨著時間推移,通膨會逐漸減少它的購買力,因此理解購買力是財務意識的重要一環。

儲蓄在提供穩定和短期保障方面扮演關鍵角色。投資則可能帶來長期成長的潛力,但同時伴隨風險與不確定性。兩者結合使用,可以形成更平衡的策略,協助個人同時管理當前需求與未來目標。