لماذا تفقد أموالك قيمتها مع مرور الوقت (وماذا يمكنك أن تفعل حيال ذلك)

لماذا لا تبدو الأسعار ثابتة أبدًا

مع مرور الوقت، يلاحظ معظم الناس نفس الشيء: النفقات اليومية تزداد تدريجيًا. البقالة أصبحت أغلى مما كانت عليه، والإيجار يرتفع، وحتى الخدمات البسيطة تصبح أكثر تكلفة. قد لا يكون ذلك دائمًا بشكل دراماتيكي، ولكن مع مرور السنوات يصبح التغيير واضحًا.

يحدث هذا بسبب التضخم. ببساطة، التضخم هو الارتفاع التدريجي في أسعار السلع والخدمات مع مرور الوقت. مع ارتفاع الأسعار، تصبح نفس الكمية من المال تشتري أقل مما كانت تشتريه سابقًا. هذا يعني أن قيمة المال ليست ثابتة، بل تتغير مع تغير تكلفة المعيشة.

ما هو التضخم وكيف يعمل

يعكس التضخم الحركة العامة للأسعار عبر الاقتصاد. لا يشير إلى منتج واحد أصبح أكثر تكلفة، بل إلى زيادة واسعة في تكلفة المعيشة.

هناك عدة أسباب لحدوث التضخم. أحد المحركات الشائعة هو الطلب. عندما يكون هناك المزيد من الأشخاص المستعدين والقادرين على الإنفاق، قد ترفع الشركات الأسعار. عامل آخر هو التكلفة. إذا ارتفعت تكلفة إنتاج السلع، مثل ارتفاع أسعار الطاقة أو المواد الخام، قد تنقل الشركات هذه الزيادات إلى المستهلكين. كما تلعب البنوك المركزية دورًا، من خلال استخدام أسعار الفائدة والسياسة النقدية للمساعدة في إدارة التضخم ودعم الاستقرار الاقتصادي.

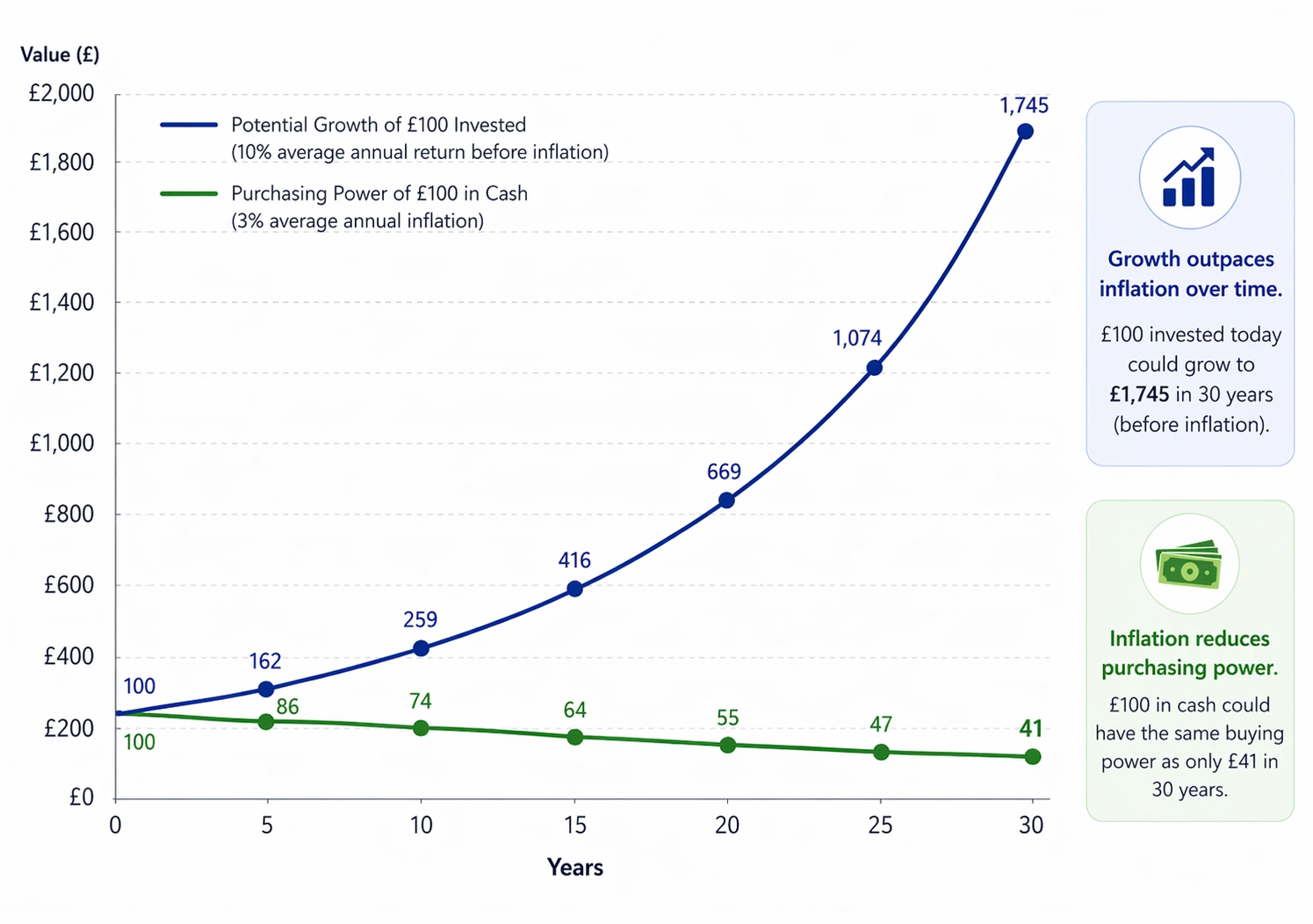

على مدى فترات طويلة، حتى التضخم المعتدل يمكن أن يكون له تأثير ملموس. تاريخيًا، بلغ متوسط التضخم حوالي 3% سنويًا في العديد من الاقتصادات المتقدمة. قد لا يبدو هذا مهمًا في البداية، لكنه يتراكم مع مرور الوقت. بهذا المعدل، يمكن أن تنخفض القوة الشرائية للنقود إلى النصف تقريبًا خلال فترة تزيد قليلاً عن 20 عامًا.

عمليًا، الشيء الذي يكلف 100 جنيه إسترليني اليوم قد يكلف حوالي 180 جنيهًا إسترلينيًا خلال 20 عامًا تقريبًا، فقط بسبب ارتفاع الأسعار. لهذا السبب غالبًا ما يُوصف التضخم بأنه تآكل تدريجي وليس تغييرًا مفاجئًا.

كيف يؤثر التضخم على قوتك الشرائية

طريقة مفيدة لفهم التضخم هي من خلال فكرة القوة الشرائية. هذا يشير إلى مقدار ما يمكنك شراؤه بمبلغ معين من المال.

مع ارتفاع الأسعار، تنخفض القوة الشرائية. عمليًا، هذا يعني أن المال المحتفظ به نقدًا يمكن أن يفقد قيمته الحقيقية تدريجيًا مع مرور الوقت. حتى إذا زاد الرقم في حساب التوفير، فقد لا يواكب ارتفاع تكلفة المعيشة.

يبقى الادخار مهمًا من أجل الاستقرار وسهولة الوصول إلى المال. ومع ذلك، كانت العوائد على المدخرات النقدية تاريخيًا قريبة من معدل التضخم. هذا يعني أنه بينما قد يبدو أن المدخرات تنمو من الناحية الاسمية، فإن قيمتها الحقيقية غالبًا ما تتغير بشكل طفيف جدًا مع مرور الوقت. في بعض الحالات، إذا انخفضت أسعار الفائدة عن التضخم، يمكن أن تتراجع القوة الشرائية للنقد تدريجيًا.

التأثير طويل الأمد للتضخم مقابل الاستثمار

الافتراضات وتحذير المخاطر: هذا مثال توضيحي لأغراض تعليمية فقط. يفترض معدل تضخم سنوي متوسط قدره 3% وعائد استثمار سنوي بنسبة 10% قبل التضخم والرسوم.

سيتقلب التضخم الفعلي وعوائد السوق وقد تكون أعلى أو أقل من هذه الأرقام. رأس مالك معرض للخطر، وقيمة الاستثمارات يمكن أن تنخفض كما يمكن أن ترتفع. الأداء السابق ليس مؤشرًا موثوقًا به على الأداء المستقبلي.

دور الاستثمار على المدى الطويل

على مدى فترات أطول، يلجأ بعض الأشخاص إلى الاستثمار كوسيلة لإدارة آثار التضخم. الاستثمارات مثل الأسهم أو السندات أو الصناديق قدمت تاريخيًا إمكانية النمو مع مرور الوقت.

أنواع الأصول المختلفة أظهرت نتائج مختلفة جدًا. على سبيل المثال، قدمت الأسواق المالية الواسعة تاريخيًا عوائد سنوية متوسطة تقارب 10% قبل التضخم، بينما قدمت السندات والنقد عادة عوائد أقل خلال نفس الفترة.

ومع ذلك، هذه الأرقام الرئيسية لا تروي القصة كاملة. عند احتساب التضخم، كان العائد الحقيقي على الأسهم تاريخيًا أقرب إلى 7%، بينما قدمت السندات والنقد غالبًا مكاسب أقل بكثير من الناحية الحقيقية.

على عكس الادخار، يمكن أن ترتفع وتنخفض قيمة الاستثمارات. هذا يعني أن هناك خطر الخسارة، خاصة على المدى القصير. ومع ذلك، على مدى فترات زمنية أطول، قد يساعد النمو في تعويض التآكل التدريجي للقوة الشرائية الناتج عن التضخم.

من المهم إدراك أن الاستثمار ليس مناسبًا لكل حالة. فهو يتطلب وقتًا وصبرًا وفهمًا للمخاطر. وبدلاً من أن يحل محل الادخار، غالبًا ما يُنظر إليه بجانبه كجزء من نهج مالي أوسع.

تحقيق التوازن بين الاستقرار والنمو

يخدم الادخار والاستثمار أغراضًا مختلفة، ويمكن لكل منهما أن يلعب دورًا في التخطيط المالي.

يدعم الادخار الاحتياجات قصيرة الأجل. فهو يوفر إمكانية الوصول إلى النقد، ويساعد في إدارة النفقات غير المتوقعة، ويوفر مستوى من الاستقرار المالي.

أما الاستثمار، فعادة ما يُستخدم للأهداف طويلة الأجل، حيث يوجد وقت لإدارة التغيرات في قيمة السوق. يعتمد التوازن بين الاثنين على الظروف الفردية، بما في ذلك الأفق الزمني والأهداف المالية ومدى تقبل المخاطر.

ليس كل نهج يناسب الجميع، وما يصلح لشخص قد لا يكون مناسبًا لآخر.

ما الذي يجب أخذه في الاعتبار

عند التفكير في كيفية تأثير التضخم على أموالك، قد يكون من المفيد النظر في الأفق الزمني المعني. بالنسبة للاحتياجات قصيرة الأجل، غالبًا ما يكون الاستقرار وإمكانية الوصول إلى الأموال أكثر أهمية من النمو. على مدى فترات أطول، يصبح تأثير التضخم أكثر أهمية، ولهذا ينظر بعض الأفراد إلى أساليب تتيح إمكانية النمو مع مرور الوقت.

هذه الاعتبارات ليست حول اختيار نهج واحد على حساب الآخر، بل حول فهم كيفية تصرف الأدوات المختلفة مع مرور الوقت.

الخلاصة

المال لا يحتفظ بقيمته إلى الأبد. مع مرور الوقت، يقلل التضخم تدريجيًا مما يمكن شراؤه، مما يجعل فهم القوة الشرائية جزءًا مهمًا من الوعي المالي.

يلعب الادخار دورًا رئيسيًا في توفير الاستقرار والأمان على المدى القصير. قد يوفر الاستثمار إمكانية النمو على المدى الطويل، رغم أنه يأتي مع المخاطر وعدم اليقين. عند استخدامهما معًا، يمكن أن يشكلا نهجًا أكثر توازنًا، مما يساعد الأفراد على إدارة الاحتياجات الحالية والأهداف المستقبلية.