Mengapa Uang Anda Kehilangan Nilai Seiring Waktu (dan Apa yang Bisa Anda Lakukan)

Mengapa Harga Tampaknya Tidak Pernah Tetap Sama

Seiring waktu, kebanyakan orang menyadari hal yang sama: pengeluaran sehari-hari secara bertahap meningkat. Belanja kebutuhan pokok menjadi lebih mahal daripada sebelumnya, sewa naik, dan bahkan layanan sederhana pun menjadi lebih mahal. Hal ini tidak selalu terjadi secara dramatis, tetapi selama bertahun-tahun, perubahannya menjadi jelas.

Ini terjadi karena inflasi. Secara sederhana, inflasi adalah kenaikan bertahap harga barang dan jasa dari waktu ke waktu. Ketika harga naik, jumlah uang yang sama akan membeli lebih sedikit daripada sebelumnya. Ini berarti nilai uang tidak tetap. Nilainya berubah seiring perubahan biaya hidup.

Apa Itu Inflasi dan Bagaimana Cara Kerjanya

Inflasi mencerminkan pergerakan harga secara keseluruhan di seluruh perekonomian. Ini tidak merujuk pada satu produk saja yang menjadi lebih mahal, melainkan kenaikan biaya hidup secara luas.

Ada beberapa alasan mengapa inflasi terjadi. Salah satu pendorong yang umum adalah permintaan. Ketika lebih banyak orang bersedia dan mampu membelanjakan uang, bisnis mungkin menaikkan harga. Faktor lain adalah biaya. Jika biaya produksi barang meningkat, seperti biaya energi atau bahan baku yang lebih tinggi, bisnis dapat meneruskan kenaikan tersebut kepada konsumen. Bank sentral juga berperan, menggunakan suku bunga dan kebijakan moneter untuk membantu mengelola inflasi dan mendukung stabilitas ekonomi.

Dalam jangka waktu yang panjang, bahkan inflasi yang moderat pun dapat memberikan dampak yang berarti. Secara historis, inflasi rata-rata sekitar 3% per tahun di banyak negara maju. Meskipun ini mungkin tidak terlihat signifikan pada awalnya, efeknya akan bertambah seiring waktu. Dengan laju ini, daya beli uang dapat turun sekitar setengahnya dalam kurun waktu sedikit lebih dari 20 tahun.

Secara praktis, sesuatu yang harganya £100 hari ini bisa berharga mendekati £180 dalam waktu sekitar 20 tahun, hanya karena kenaikan harga. Inilah sebabnya mengapa inflasi sering digambarkan sebagai pengikisan bertahap, bukan perubahan mendadak.

Bagaimana Inflasi Mempengaruhi Daya Beli Anda

Cara yang berguna untuk memahami inflasi adalah melalui konsep daya beli. Ini mengacu pada seberapa banyak yang dapat Anda beli dengan sejumlah uang tertentu.

Ketika harga naik, daya beli menurun. Secara praktis, ini berarti uang yang disimpan dalam bentuk tunai secara bertahap dapat kehilangan nilai riilnya seiring waktu. Bahkan jika angka di rekening tabungan bertambah, nilainya mungkin tidak sejalan dengan kenaikan biaya hidup.

Menabung tetap penting untuk stabilitas dan aksesibilitas. Namun, hasil dari tabungan tunai secara historis hampir setara dengan tingkat inflasi. Ini berarti meskipun tabungan tampak bertambah secara nominal, nilai riilnya sering kali berubah sangat sedikit dari waktu ke waktu. Dalam beberapa kasus, jika suku bunga lebih rendah dari inflasi, daya beli uang tunai dapat menurun secara bertahap.

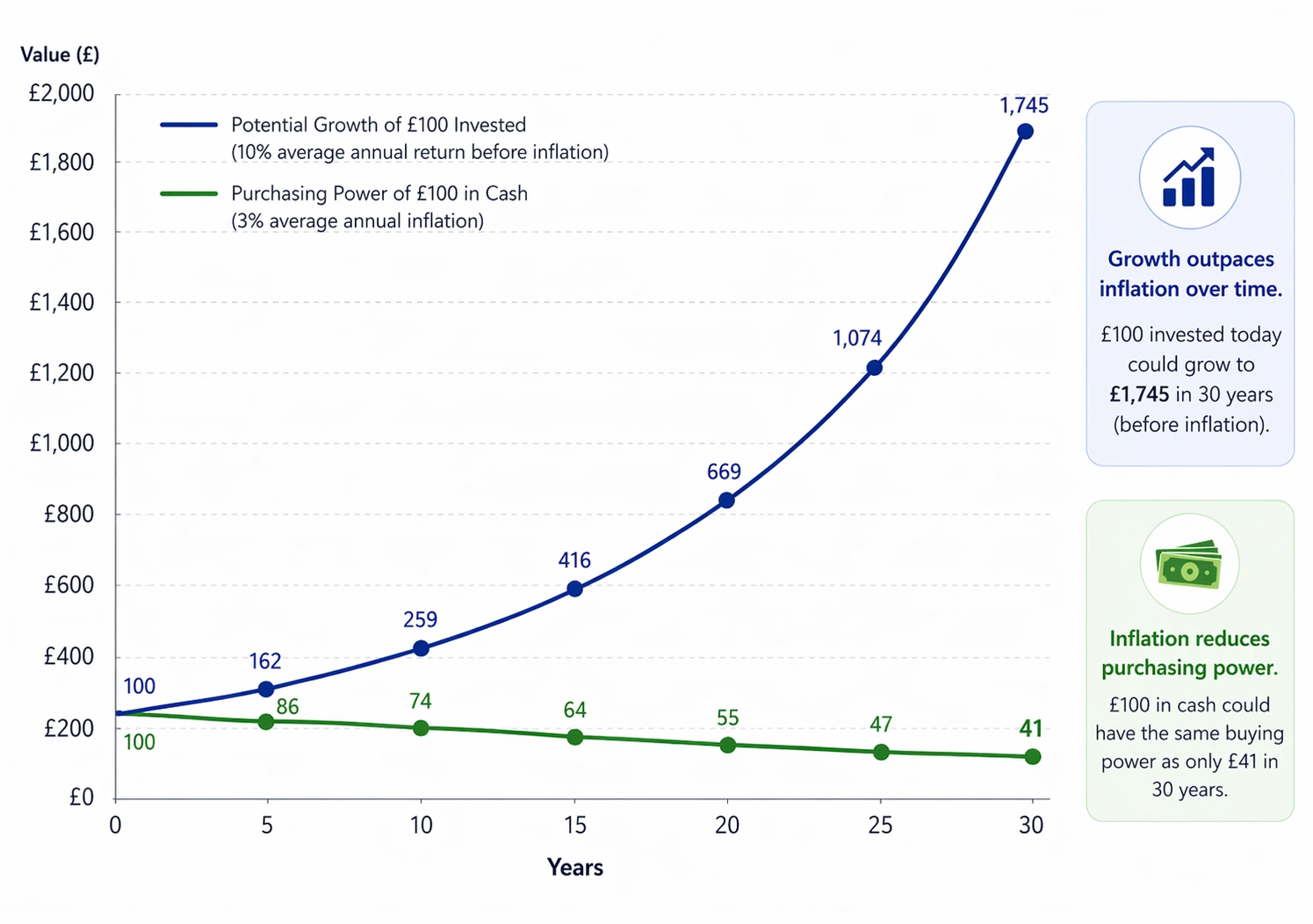

Dampak Jangka Panjang Inflasi vs. Investasi

Asumsi & Peringatan Risiko: Ini adalah contoh ilustratif untuk tujuan edukasi saja. Diasumsikan tingkat inflasi rata-rata tahunan 3% dan hasil investasi tahunan 10% sebelum inflasi dan biaya.

Inflasi aktual dan hasil pasar akan berfluktuasi dan bisa lebih tinggi atau lebih rendah dari angka-angka ini. Modal Anda berisiko, dan nilai investasi dapat turun maupun naik. Kinerja masa lalu bukanlah indikator yang dapat diandalkan untuk kinerja di masa depan.

Peran Investasi dalam Jangka Panjang

Dalam jangka waktu yang lebih panjang, sebagian orang melihat investasi sebagai cara untuk mengelola dampak inflasi. Investasi seperti saham, obligasi, atau reksa dana secara historis menawarkan potensi pertumbuhan dari waktu ke waktu.

Berbagai jenis aset menunjukkan hasil yang sangat berbeda. Pasar saham secara luas, misalnya, secara historis memberikan hasil rata-rata tahunan sekitar 10% sebelum inflasi, sementara obligasi dan uang tunai biasanya menghasilkan hasil yang lebih rendah dalam periode yang sama.

Namun, angka utama ini tidak menceritakan keseluruhan cerita. Setelah memperhitungkan inflasi, hasil riil dari saham secara historis lebih mendekati 7%, sementara obligasi dan uang tunai sering kali memberikan kenaikan yang jauh lebih kecil secara riil.

Tidak seperti tabungan, nilai investasi dapat naik dan turun. Ini berarti ada risiko kerugian, terutama dalam jangka pendek. Namun, dalam jangka waktu yang lebih panjang, pertumbuhan dapat membantu mengimbangi pengikisan daya beli yang disebabkan oleh inflasi.

Penting untuk diakui bahwa investasi tidak cocok untuk setiap situasi. Investasi membutuhkan waktu, kesabaran, dan pemahaman tentang risiko. Alih-alih menggantikan menabung, investasi sering dipertimbangkan sebagai bagian dari pendekatan keuangan yang lebih luas.

Menyeimbangkan Stabilitas dan Pertumbuhan

Menabung dan berinvestasi memiliki tujuan yang berbeda, dan keduanya dapat berperan dalam perencanaan keuangan.

Menabung mendukung kebutuhan jangka pendek. Ini memberikan akses ke uang tunai, membantu mengelola pengeluaran tak terduga, dan menawarkan tingkat stabilitas keuangan.

Investasi, di sisi lain, biasanya digunakan untuk tujuan jangka panjang, di mana ada waktu untuk mengelola perubahan nilai pasar. Keseimbangan antara keduanya akan bergantung pada situasi masing-masing individu, termasuk jangka waktu, tujuan keuangan, dan kenyamanan terhadap risiko.

Tidak semua pendekatan cocok untuk setiap orang, dan apa yang berhasil untuk satu orang mungkin tidak sesuai untuk orang lain.

Hal yang Perlu Dipertimbangkan

Saat memikirkan bagaimana inflasi dapat memengaruhi keuangan Anda, akan sangat membantu untuk mempertimbangkan jangka waktu yang terlibat. Untuk kebutuhan jangka pendek, stabilitas dan akses ke dana sering kali lebih penting daripada pertumbuhan. Dalam jangka waktu yang lebih panjang, dampak inflasi menjadi lebih signifikan, itulah sebabnya beberapa orang mempertimbangkan pendekatan yang memungkinkan potensi pertumbuhan dari waktu ke waktu.

Pertimbangan-pertimbangan ini bukan tentang memilih satu pendekatan di atas yang lain, melainkan tentang memahami bagaimana berbagai alat keuangan berperilaku seiring waktu.

Kesimpulan

Uang tidak mempertahankan nilainya selamanya. Seiring waktu, inflasi secara bertahap mengurangi apa yang dapat dibeli, sehingga memahami daya beli menjadi bagian penting dari kesadaran keuangan.

Menabung memainkan peran penting dalam memberikan stabilitas dan keamanan jangka pendek. Investasi dapat menawarkan potensi pertumbuhan jangka panjang, meskipun disertai risiko dan ketidakpastian. Jika digunakan bersama, keduanya dapat membentuk pendekatan yang lebih seimbang, membantu individu mengelola kebutuhan saat ini dan tujuan di masa depan.