ทำไมเงินของคุณจึงมีมูลค่าลดลงเมื่อเวลาผ่านไป (และคุณสามารถทำอะไรกับมันได้บ้าง)

ทำไมราคาถึงไม่เคยคงที่

เมื่อเวลาผ่านไป หลายคนจะสังเกตเห็นสิ่งเดียวกัน: ค่าใช้จ่ายในชีวิตประจำวันค่อย ๆ เพิ่มขึ้น ของชำมีราคาสูงขึ้นกว่าเดิม ค่าเช่าก็เพิ่มขึ้น และแม้แต่บริการง่าย ๆ ก็มีราคาแพงขึ้น ไม่ได้เกิดขึ้นอย่างฉับพลันเสมอไป แต่เมื่อเวลาผ่านไป การเปลี่ยนแปลงก็เห็นได้ชัดเจน

สิ่งนี้เกิดขึ้นเพราะเงินเฟ้อ กล่าวอย่างง่าย ๆ เงินเฟ้อคือการเพิ่มขึ้นอย่างค่อยเป็นค่อยไปของราคาสินค้าและบริการเมื่อเวลาผ่านไป เมื่อราคาสูงขึ้น จำนวนเงินเท่าเดิมจะซื้อของได้น้อยลงกว่าก่อนหน้านี้ นั่นหมายความว่ามูลค่าของเงินไม่ได้คงที่ แต่มันเปลี่ยนแปลงไปตามค่าครองชีพที่เปลี่ยนแปลง

เงินเฟ้อคืออะไรและทำงานอย่างไร

เงินเฟ้อสะท้อนถึงการเคลื่อนไหวโดยรวมของราคาสินค้าและบริการในระบบเศรษฐกิจ ไม่ได้หมายถึงแค่สินค้าชนิดเดียวที่มีราคาแพงขึ้น แต่เป็นการเพิ่มขึ้นโดยรวมของค่าครองชีพ

มีหลายสาเหตุที่ทำให้เกิดเงินเฟ้อ ปัจจัยหนึ่งที่พบได้บ่อยคืออุปสงค์ เมื่อมีคนต้องการใช้จ่ายมากขึ้นและมีกำลังซื้อเพิ่มขึ้น ธุรกิจอาจปรับราคาสูงขึ้น อีกปัจจัยหนึ่งคือด้านต้นทุน หากต้นทุนการผลิตสินค้าเพิ่มขึ้น เช่น ค่าพลังงานหรือวัตถุดิบที่สูงขึ้น ธุรกิจก็อาจผลักภาระต้นทุนเหล่านั้นไปยังผู้บริโภค ธนาคารกลางก็มีบทบาทเช่นกัน โดยใช้อัตราดอกเบี้ยและนโยบายการเงินเพื่อช่วยควบคุมเงินเฟ้อและสนับสนุนเสถียรภาพทางเศรษฐกิจ

ในระยะยาว แม้เงินเฟ้อในระดับปานกลางก็สามารถส่งผลกระทบอย่างมีนัยสำคัญได้ ในอดีต เงินเฟ้อในหลายประเทศที่พัฒนาแล้วมีค่าเฉลี่ยประมาณ 3% ต่อปี แม้จะดูเหมือนไม่มากนักในตอนแรก แต่เมื่อเวลาผ่านไป ผลกระทบจะทบต้นอย่างต่อเนื่อง ด้วยอัตรานี้ อำนาจซื้อของเงินอาจลดลงประมาณครึ่งหนึ่งในระยะเวลาเพียงกว่า 20 ปี

ในทางปฏิบัติ สิ่งที่มีราคา £100 ในวันนี้ อาจมีราคาใกล้เคียง £180 ในอีกประมาณ 20 ปีข้างหน้า เพียงเพราะราคาที่สูงขึ้น นี่คือเหตุผลที่เงินเฟ้อมักถูกอธิบายว่าเป็นการกัดกร่อนอย่างค่อยเป็นค่อยไป ไม่ใช่การเปลี่ยนแปลงอย่างฉับพลัน

เงินเฟ้อส่งผลต่ออำนาจซื้อของคุณอย่างไร

วิธีที่เป็นประโยชน์ในการเข้าใจเงินเฟ้อคือแนวคิดเรื่องอำนาจซื้อ ซึ่งหมายถึงสิ่งที่คุณสามารถซื้อได้ด้วยจำนวนเงินที่กำหนด

เมื่อราคาสูงขึ้น อำนาจซื้อก็ลดลง ในทางปฏิบัติ หมายความว่าเงินสดที่ถือไว้จะค่อย ๆ สูญเสียมูลค่าที่แท้จริงเมื่อเวลาผ่านไป แม้ยอดเงินในบัญชีออมทรัพย์จะเพิ่มขึ้น แต่ก็อาจไม่ทันกับค่าครองชีพที่สูงขึ้น

การออมเงินยังคงมีความสำคัญต่อความมั่นคงและการเข้าถึงเงินสด อย่างไรก็ตาม ผลตอบแทนจากเงินฝากออมทรัพย์ในอดีตมักใกล้เคียงกับอัตราเงินเฟ้อ ซึ่งหมายความว่าแม้ยอดเงินออมจะดูเหมือนเพิ่มขึ้นในเชิงตัวเลข แต่มูลค่าที่แท้จริงมักเปลี่ยนแปลงน้อยมากเมื่อเวลาผ่านไป ในบางกรณี หากอัตราดอกเบี้ยต่ำกว่าเงินเฟ้อ อำนาจซื้อของเงินสดก็อาจลดลงอย่างค่อยเป็นค่อยไป

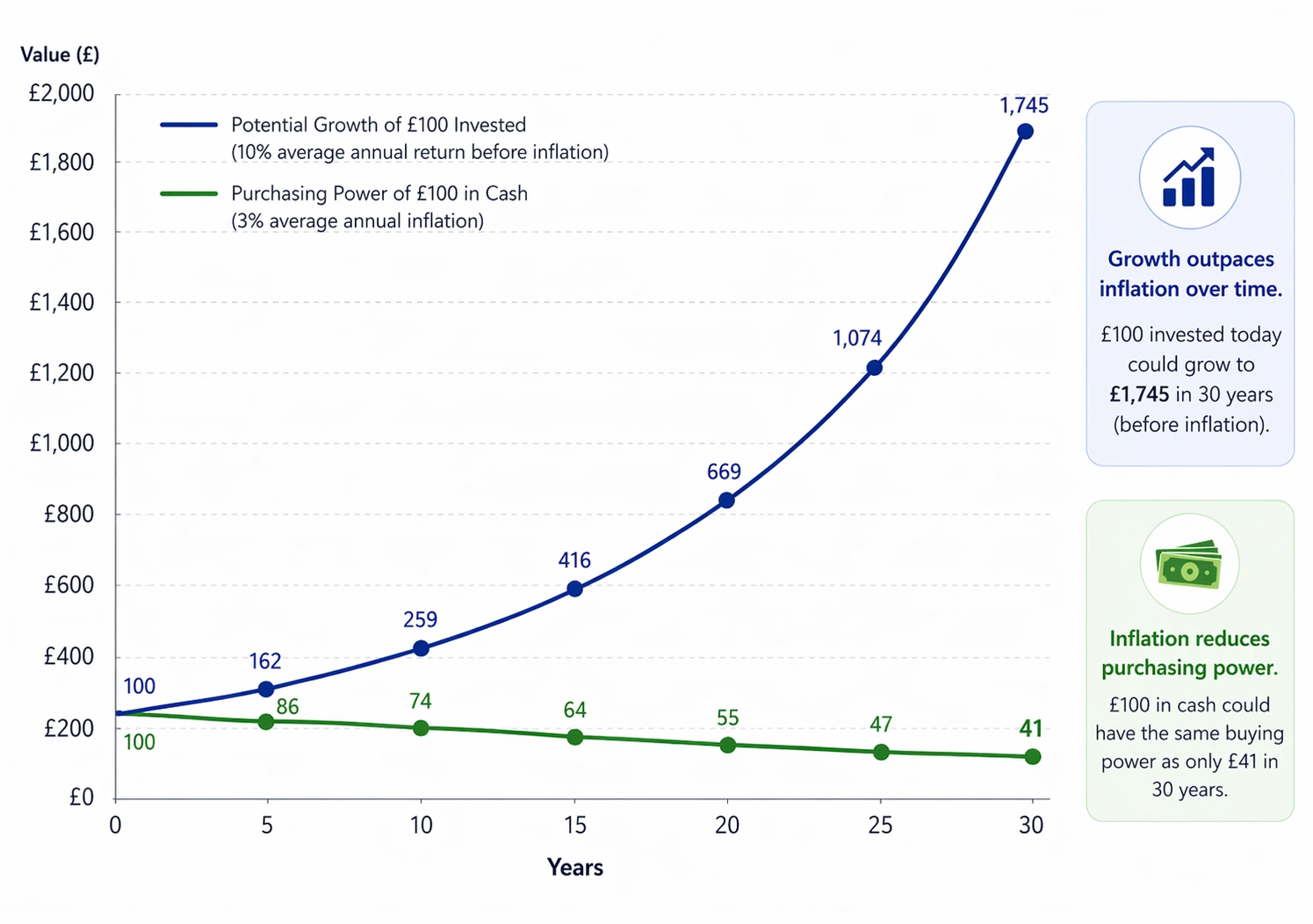

ผลกระทบระยะยาวของเงินเฟ้อเทียบกับการลงทุน

สมมติฐาน & คำเตือนความเสี่ยง: นี่เป็นตัวอย่างเพื่อการศึกษาเท่านั้น โดยสมมติอัตราเงินเฟ้อเฉลี่ย 3% ต่อปี และผลตอบแทนจากการลงทุน 10% ต่อปีก่อนหักเงินเฟ้อและค่าธรรมเนียม

อัตราเงินเฟ้อและผลตอบแทนจากตลาดจริงอาจผันผวนและอาจสูงหรือต่ำกว่าตัวเลขเหล่านี้ เงินลงทุนของคุณมีความเสี่ยง และมูลค่าการลงทุนอาจลดลงหรือเพิ่มขึ้นได้ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต

บทบาทของการลงทุนในระยะยาว

ในระยะยาว หลายคนมองว่าการลงทุนเป็นวิธีหนึ่งในการจัดการผลกระทบของเงินเฟ้อ การลงทุน เช่น หุ้น พันธบัตร หรือกองทุน ในอดีตมักให้โอกาสในการเติบโตของเงินทุนเมื่อเวลาผ่านไป

สินทรัพย์แต่ละประเภทให้ผลลัพธ์ที่แตกต่างกันอย่างมาก ตัวอย่างเช่น ตลาดหุ้นโดยรวมในอดีตให้ผลตอบแทนเฉลี่ยประมาณ 10% ต่อปีก่อนหักเงินเฟ้อ ขณะที่พันธบัตรและเงินสดมักให้ผลตอบแทนที่ต่ำกว่าในช่วงเวลาเดียวกัน

อย่างไรก็ตาม ตัวเลขเหล่านี้ไม่ได้สะท้อนภาพรวมทั้งหมด เมื่อคำนึงถึงเงินเฟ้อ ผลตอบแทนที่แท้จริงของหุ้นในอดีตอยู่ที่ประมาณ 7% ขณะที่พันธบัตรและเงินสดมักให้ผลตอบแทนที่แท้จริงน้อยกว่ามาก

ต่างจากการออม การลงทุนมีมูลค่าที่ขึ้นลงได้ ซึ่งหมายความว่ามีความเสี่ยงที่จะขาดทุน โดยเฉพาะในระยะสั้น อย่างไรก็ตาม ในระยะยาว การเติบโตอาจช่วยชดเชยการกัดกร่อนของอำนาจซื้อที่เกิดจากเงินเฟ้อได้

สิ่งสำคัญคือต้องตระหนักว่าการลงทุนไม่เหมาะกับทุกสถานการณ์ ต้องใช้เวลา ความอดทน และความเข้าใจในความเสี่ยง โดยปกติแล้ว การลงทุนมักถูกพิจารณาควบคู่กับการออม ไม่ใช่เพื่อทดแทนกัน แต่เป็นส่วนหนึ่งของแนวทางการเงินที่กว้างขึ้น

สมดุลระหว่างความมั่นคงและการเติบโต

การออมและการลงทุนมีวัตถุประสงค์ที่แตกต่างกัน และทั้งสองอย่างสามารถมีบทบาทในการวางแผนการเงิน

การออมช่วยรองรับความต้องการระยะสั้น ให้ความคล่องตัวในการเข้าถึงเงินสด ช่วยจัดการค่าใช้จ่ายที่ไม่คาดคิด และสร้างความมั่นคงทางการเงินในระดับหนึ่ง

ในทางกลับกัน การลงทุนมักใช้สำหรับเป้าหมายระยะยาว ซึ่งมีเวลาจัดการกับความผันผวนของมูลค่าตลาด การเลือกสมดุลระหว่างสองทางเลือกนี้ขึ้นอยู่กับแต่ละบุคคล รวมถึงระยะเวลาเป้าหมายทางการเงิน และความสบายใจต่อความเสี่ยง

แต่ละแนวทางอาจไม่เหมาะกับทุกคน และสิ่งที่เหมาะกับคนหนึ่งอาจไม่เหมาะกับอีกคนหนึ่ง

สิ่งที่ควรพิจารณา

เมื่อคิดถึงผลกระทบของเงินเฟ้อต่อการเงินของคุณ การพิจารณาระยะเวลาที่เกี่ยวข้องอาจเป็นประโยชน์ สำหรับความต้องการระยะสั้น ความมั่นคงและการเข้าถึงเงินมักสำคัญกว่าการเติบโต ในระยะยาว ผลกระทบของเงินเฟ้อจะมีความสำคัญมากขึ้น ซึ่งเป็นเหตุผลที่บางคนเลือกแนวทางที่เปิดโอกาสให้เงินเติบโตเมื่อเวลาผ่านไป

ประเด็นเหล่านี้ไม่ใช่การเลือกแนวทางใดแนวทางหนึ่ง แต่เป็นการเข้าใจว่ากลไกแต่ละอย่างมีพฤติกรรมอย่างไรเมื่อเวลาผ่านไป

สรุป

เงินไม่ได้รักษามูลค่าไว้ตลอดไป เมื่อเวลาผ่านไป เงินเฟ้อจะค่อย ๆ ลดสิ่งที่เงินสามารถซื้อได้ ซึ่งทำให้การเข้าใจอำนาจซื้อเป็นส่วนสำคัญของการตระหนักรู้ทางการเงิน

การออมมีบทบาทสำคัญในการสร้างความมั่นคงและความปลอดภัยในระยะสั้น การลงทุนอาจเปิดโอกาสให้เติบโตในระยะยาว แม้ว่าจะมีความเสี่ยงและความไม่แน่นอนก็ตาม เมื่อใช้ร่วมกัน ทั้งสองแนวทางสามารถสร้างสมดุล ช่วยให้แต่ละคนจัดการทั้งความต้องการในปัจจุบันและเป้าหมายในอนาคตได้