Changement des perspectives de la BCE alors que les prix de l’énergie compliquent la trajectoire de l’inflation

Les marchés de l’énergie ont remis la BCE au centre de l’attention, les traders s’orientant de plus en plus vers une perspective de taux plus élevés pendant plus longtemps, alors que les risques d’inflation commencent à réapparaître. Le récent rebond des prix du pétrole, avec le brut repassant au-dessus des 100 dollars, a entraîné un changement notable des anticipations, les marchés étant désormais moins confiants quant à une arrivée rapide des baisses de taux comme cela était envisagé auparavant.

Ce mouvement s’explique par des facteurs relativement clairs. Les prix de l’énergie ont de nouveau augmenté à un moment où la zone euro commençait à observer un ralentissement de l’inflation. Ce retournement apparaît déjà dans les données. L’inflation globale est passée à 2,5 % en mars contre 1,9 % le mois précédent, la composante énergétique passant brutalement d’une baisse de 3,1 % à une hausse annuelle de 4,9 %. Cela rappelle clairement à quel point le paysage inflationniste peut évoluer rapidement lorsque les marchés de l’énergie bougent.

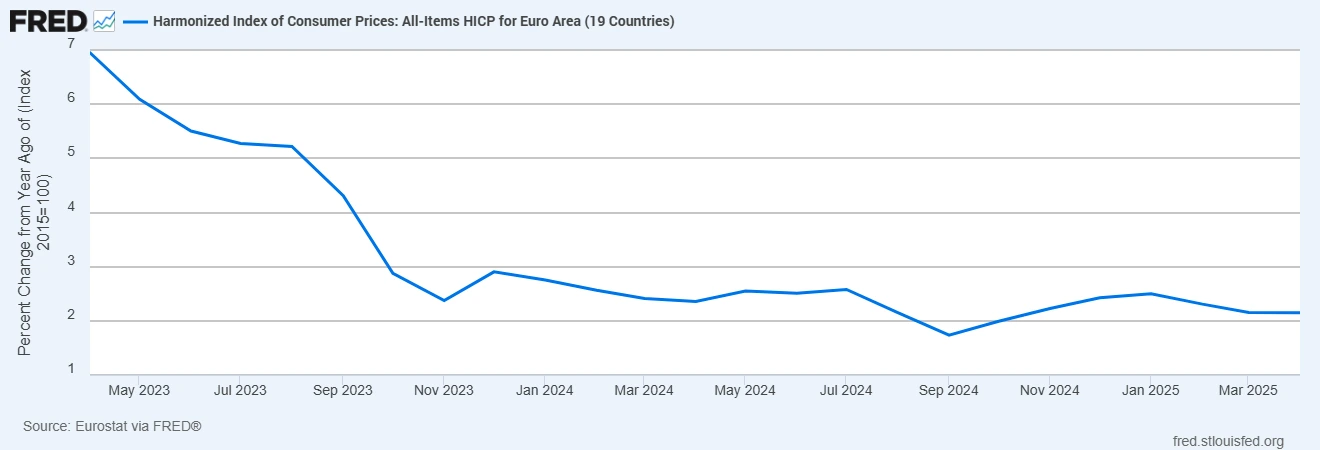

L’inflation de la zone euro se stabilise alors que les pressions énergétiques réapparaissent

Source : Eurostat via FRED®. Données au 14 avril 2026.

L’inflation dans la zone euro s’est stabilisée ces derniers mois mais commence à repartir légèrement à la hausse, reflétant le rebond des prix de l’énergie et compliquant les anticipations concernant la trajectoire de la politique de la BCE.

Ce changement crée un contexte plus complexe pour la BCE. Bien que les décideurs ne puissent pas contrôler directement les prix de l’énergie, ils restent attentifs à la manière dont ces chocs se diffusent dans l’économie au sens large. Des coûts plus élevés du carburant et des intrants ont tendance à se répercuter sur les transports, la production manufacturière et, finalement, les salaires. Si ce processus s’installe, il devient plus difficile de ramener l’inflation vers l’objectif de 2 %, même si le facteur initial se situe en dehors de la demande intérieure.

C’est à ce stade que le discours de politique commence à évoluer. Les anticipations précédentes reposaient sur un mouvement progressif vers des baisses de taux à mesure que l’inflation se modérait. Désormais, cette trajectoire paraît moins certaine. Les marchés intègrent de plus en plus un taux directeur proche de la fourchette de 2,6 % à 2,7 %, avec environ 70 % de probabilité d’une nouvelle hausse des taux cette année. Cela ne signifie pas nécessairement que la croissance s’améliore, mais plutôt que les risques inflationnistes se révèlent plus persistants que prévu.

Il existe également un élément de repositionnement. Il n’est pas totalement clair si cela reflète un véritable changement des perspectives macroéconomiques ou simplement un recalibrage après l’optimisme antérieur concernant les baisses de taux. Les anticipations ont peut-être devancé les données, et le récent mouvement des prix de l’énergie a forcé une réévaluation. Quoi qu’il en soit, le ton a changé et les marchés abordent désormais la trajectoire de la BCE avec davantage de prudence.

Sur l’ensemble des actifs, la réaction a été conforme à cet ajustement. Les rendements obligataires européens ont légèrement augmenté, en particulier à court terme, les rendements allemands à deux ans se maintenant autour de 2,6 % à mesure que les anticipations de taux se renforcent. L’euro est resté relativement stable face au dollar, soutenu par l’idée que la politique pourrait rester plus restrictive plus longtemps. En revanche, les marchés actions ont été plus hésitants, les coûts énergétiques plus élevés suscitant des inquiétudes quant aux marges et à la demande des consommateurs.

À l’avenir, l’attention se portera désormais sur le caractère temporaire ou plus durable de ces pressions liées à l’énergie. Les prochaines données d’inflation seront déterminantes, ainsi que tout signal de la BCE sur sa perception des effets de second tour. Parallèlement, les marchés du pétrole et du gaz restent la variable clé. Pour l’instant, le message des marchés est clair : le chemin vers une politique plus accommodante dans la zone euro est devenu moins simple, et les anticipations s’ajustent en conséquence.