L'or contre les rendements réels : pourquoi le métal continue de trouver du soutien

L’or demeure l’un des actifs défensifs les plus surveillés du marché, en particulier lors des périodes d’incertitude sur l’inflation, de tensions géopolitiques et d’évolution des anticipations concernant les banques centrales. L’un des moteurs les plus importants du prix de l’or est l’orientation des rendements réels. À mesure que les investisseurs réévaluent les rendements ajustés de l’inflation sur les marchés obligataires, l’arbitrage entre la détention d’actifs générant du rendement et d’actifs défensifs comme l’or devient de plus en plus crucial.

Cette relation continue d’influencer l’évolution des prix en 2026, bien que le comportement récent du marché suggère que la situation devient plus nuancée.

Pourquoi la relation est importante

Contrairement aux obligations ou aux produits d’épargne, l’or ne génère ni intérêt ni revenu. Pour cette raison, l’un des principaux moteurs macroéconomiques du prix de l’or est le niveau des rendements réels.

En termes simples, un rendement réel représente le retour qu’un investisseur reçoit d’une obligation d’État après ajustement de l’inflation. Si une obligation verse 5 % d’intérêt alors que l’inflation est de 3 %, le rendement réel est effectivement de 2 %.

Cela importe car l’or n’offre aucun rendement.

Lorsque les rendements réels baissent, la détention d’or devient relativement plus attrayante car les rendements ajustés de l’inflation ailleurs deviennent moins intéressants. Lorsque les rendements réels augmentent, l’or fait face à un coût d’opportunité plus élevé, ce qui peut exercer une pression sur les prix.

Historiquement, l’or et les rendements réels ont souvent évolué en sens inverse pour cette raison.

Cependant, la relation s’est complexifiée ces dernières années. Même lors de périodes où les rendements ont augmenté, l’or est parfois resté résilient grâce aux achats des banques centrales, à l’incertitude géopolitique et à une demande défensive plus large.

Comprendre la relation avec les rendements réels

La relation entre l’or et les rendements réels demeure l’un des thèmes macroéconomiques les plus clairs que surveillent aujourd’hui les opérateurs sur les métaux précieux.

Comparer les prix de l’or au rendement réel américain à 10 ans permet souvent de révéler comment les conditions macroéconomiques évoluent en profondeur.

Récemment, l’évolution des prix a reflété une lutte croissante entre la fermeté des rendements et une demande défensive persistante.

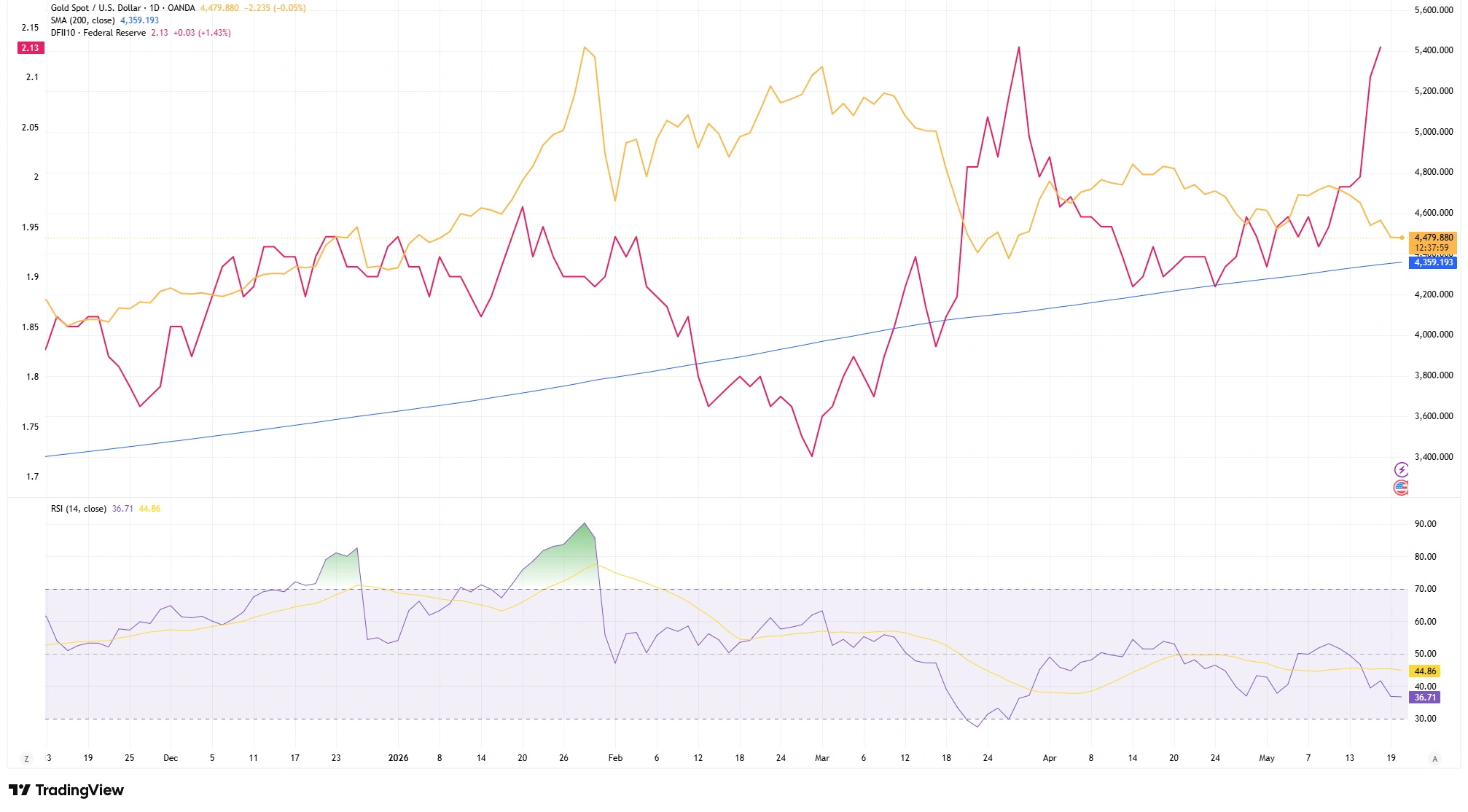

Carte technique du marché de l’or (mai 2026)

- Résistance majeure : 4 700 $/oz

- Prix spot actuel : 4 483 $/oz

- Soutien de la moyenne mobile à 200 jours : 4 359 $/oz

Sur le graphique journalier, l’or a montré une résilience notable ces dernières semaines.

Chaque fois que les rendements réels américains se sont assouplis ou ont marqué une pause dans leur progression, les acheteurs sont rapidement revenus sur le marché.

Ce qui ressort le plus, c’est la capacité de l’or à continuer de se stabiliser au-dessus de zones de soutien clés même lors de hausses temporaires des rendements réels.

Au lieu de chuter fortement sous la pression des taux, le métal est resté à plusieurs reprises au-dessus de sa moyenne mobile simple à 200 jours, proche de 4 359 $.

Ce type de comportement attire souvent l’attention car il suggère qu’une demande défensive sous-jacente reste active en arrière-plan.

Concrètement, les vendeurs ont eu du mal à provoquer une correction plus profonde même lorsque les conditions macroéconomiques sont devenues temporairement moins favorables.

Ce que montre le graphique

La structure technique globale offre désormais aux opérateurs une feuille de route relativement claire.

La moyenne mobile à 200 jours, proche de 4 359 $, demeure le principal niveau de soutien à long terme. Tant que l’or reste au-dessus de cette zone, la structure haussière globale reste intacte.

À la hausse, une résistance commence à se former autour de la zone des 4 700 $ après que plusieurs rallyes récents n’ont pas réussi à franchir ce seuil de façon décisive.

Cela crée une fourchette relativement définie où les opérateurs peuvent surveiller si la dynamique se renforce ou s’essouffle.

Les conditions de momentum se sont également modérées.

L’indice de force relative (RSI), qui mesure la vitesse et la force des mouvements de prix, s’est détendu par rapport à ses niveaux de surachat précédents et se situe actuellement autour de 37.

Il est important de noter que cela ne signale pas automatiquement une faiblesse.

Lors de tendances fortes, les périodes de modération du RSI permettent souvent au marché de construire une base technique plus saine après des phases d’achats agressifs. Les opérateurs préfèrent généralement ce type de stabilisation à des pics de momentum non durables.

On observe également des signes de divergence entre l’or et les rendements eux-mêmes.

Lors de brèves périodes où les rendements réels américains à 10 ans ont approché 2,13 %, l’or a tout de même refusé de chuter fortement.

Cette résilience peut indiquer que la demande institutionnelle pour les actifs défensifs reste active malgré des conditions de taux réels relativement fermes.

Combiner les thèmes macroéconomiques avec la structure technique

Pour les opérateurs, l’essentiel est de combiner les conditions macroéconomiques avec une confirmation technique, plutôt que de s’appuyer sur l’une ou l’autre isolément.

Les rendements réels aident à comprendre où la pression peut s’accumuler en arrière-plan, mais la structure graphique montre comment le marché y réagit réellement.

Les niveaux de soutien et de résistance, les moyennes mobiles et les indicateurs de momentum aident tous les opérateurs à évaluer si les acheteurs reviennent réellement sur le marché.

Cela est également étroitement lié à la psychologie de marché plus large.

L’or attire souvent la demande lors de périodes d’inquiétude concernant l’inflation, la crédibilité des banques centrales ou une incertitude économique plus large.

Pour cette raison, les opérateurs surveillent de près le comportement de l’or lors des périodes où les rendements augmentent temporairement.

Si les rendements montent mais que l’or continue de se maintenir au-dessus du support, de nombreux opérateurs y voient le signe que les investisseurs institutionnels considèrent toujours les métaux précieux comme une allocation défensive importante.

Prix spot de l’or vs rendement réel US à 10 ans

Source : TradingView. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 20 mai 2026.

Une comparaison entre les prix de l’or et les rendements réels américains à 10 ans met en évidence la capacité du métal à continuer de trouver du soutien malgré des périodes de rendements obligataires ajustés de l’inflation plus fermes.

Conclusion

La relation entre l’or et les rendements réels demeure l’un des principaux repères macroéconomiques pour les opérateurs sur les métaux précieux.

Si la baisse des rendements réels soutient généralement les prix de l’or, la confirmation technique reste essentielle. Les niveaux de support, les indicateurs de momentum et la structure globale des prix permettent de déterminer si les conditions macroéconomiques se traduisent par une véritable demande d’achat.

À l’heure actuelle, l’or continue de faire preuve de résilience même dans un environnement de rendements relativement fermes.

Cela n’élimine pas les risques qui pèsent sur le métal, mais cela suggère qu’une demande défensive reste active en arrière-plan.

Les rendements réels peuvent façonner le thème macroéconomique global, mais c’est le graphique qui détermine si les acheteurs sont prêts à agir en conséquence.