La résilience de la croissance stimule la rotation vers les actions tandis que la faiblesse de l’énergie atténue les pressions inflationnistes | Récapitulatif Hebdomadaire : 4 - 8 Mai 2026

Les marchés ont adopté un ton plus constructif la semaine dernière, alors qu’une croissance résiliente et une inflation en ralentissement ont soutenu une rotation progressive vers les actifs risqués.

Aperçu Économique

Les marchés ont passé la semaine à réévaluer l’équilibre entre le ralentissement de l’inflation et une croissance toujours résiliente, s’orientant de plus en plus vers un scénario d’atterrissage en douceur plutôt qu’un ralentissement économique imminent.

Ce changement n’a pas été provoqué par une forte amélioration des données, mais par une confiance croissante dans le fait que les grandes économies ralentissent progressivement sans s’effondrer.

Aux États-Unis, les données du marché du travail sont restées au centre de l’attention. Les offres d’emploi sont restées proches de 6,9 millions, tandis que les créations d’emplois non agricoles ont montré +115 000 emplois ajoutés, avec un taux de chômage stable autour de 4,3 %. La croissance des salaires n’a ralenti que légèrement.

L’implication était claire :

👉 La demande reste suffisamment forte pour soutenir la croissance

👉 Mais pas assez forte pour imposer une politique plus restrictive

L’ISM Services PMI s’est également stabilisé, renforçant la résilience de la demande intérieure malgré des conditions restrictives.

En dehors des États-Unis, la divergence des politiques monétaires est restée au centre des préoccupations. La RBA a relevé ses taux à 4,35 %, signalant que les risques inflationnistes restent une priorité pour certaines banques centrales.

En Europe et au Royaume-Uni, la croissance est restée plus faible, limitant le potentiel haussier des marchés régionaux.

En Asie, le Japon a bénéficié d’une amélioration du sentiment et d’un yen plus faible, tandis que la reprise chinoise est restée inégale, notamment au niveau de la demande intérieure.

Dans l’ensemble, les marchés ont de plus en plus intégré une modération plutôt qu’une détérioration.

Aperçu des Marchés

Actions

Les actions mondiales ont progressé, avec un leadership concentré dans les secteurs de croissance et les marchés américains.

Le S&P 500 a progressé d’environ 2,4 %, tandis que le Nasdaq a gagné environ 3,5 %, soutenus par une demande continue pour la technologie et les actifs liés à l’IA.

Les marchés européens ont participé à la hausse mais sont restés en retrait, tandis que l’Asie a affiché des performances plus mitigées, avec un Japon surperformant et une Chine à la traîne.

Obligations

Les marchés obligataires ont reflété une amélioration de la confiance dans le scénario d’atterrissage en douceur.

Le rendement des obligations américaines à 10 ans est passé d’environ 4,45 % à 4,36 %, tandis que celui des obligations à 2 ans a également reculé, signalant une diminution des pressions sur les anticipations de politique monétaire.

Les rendements européens ont suivi une tendance similaire.

Matières Premières

Les matières premières ont divergé. Le Brent a brièvement dépassé les 114 $ avant de se replier en fin de semaine, alors que les attentes de demande se sont refroidies et que les primes de risque se sont réduites.

L’or a évolué de manière irrégulière autour de 4 500 $, s’affaiblissant d’abord en raison de rendements réels plus élevés avant de se stabiliser.

Dans l’ensemble, les performances multi-actifs ont reflété un confort croissant face à une croissance plus lente mais toujours positive.

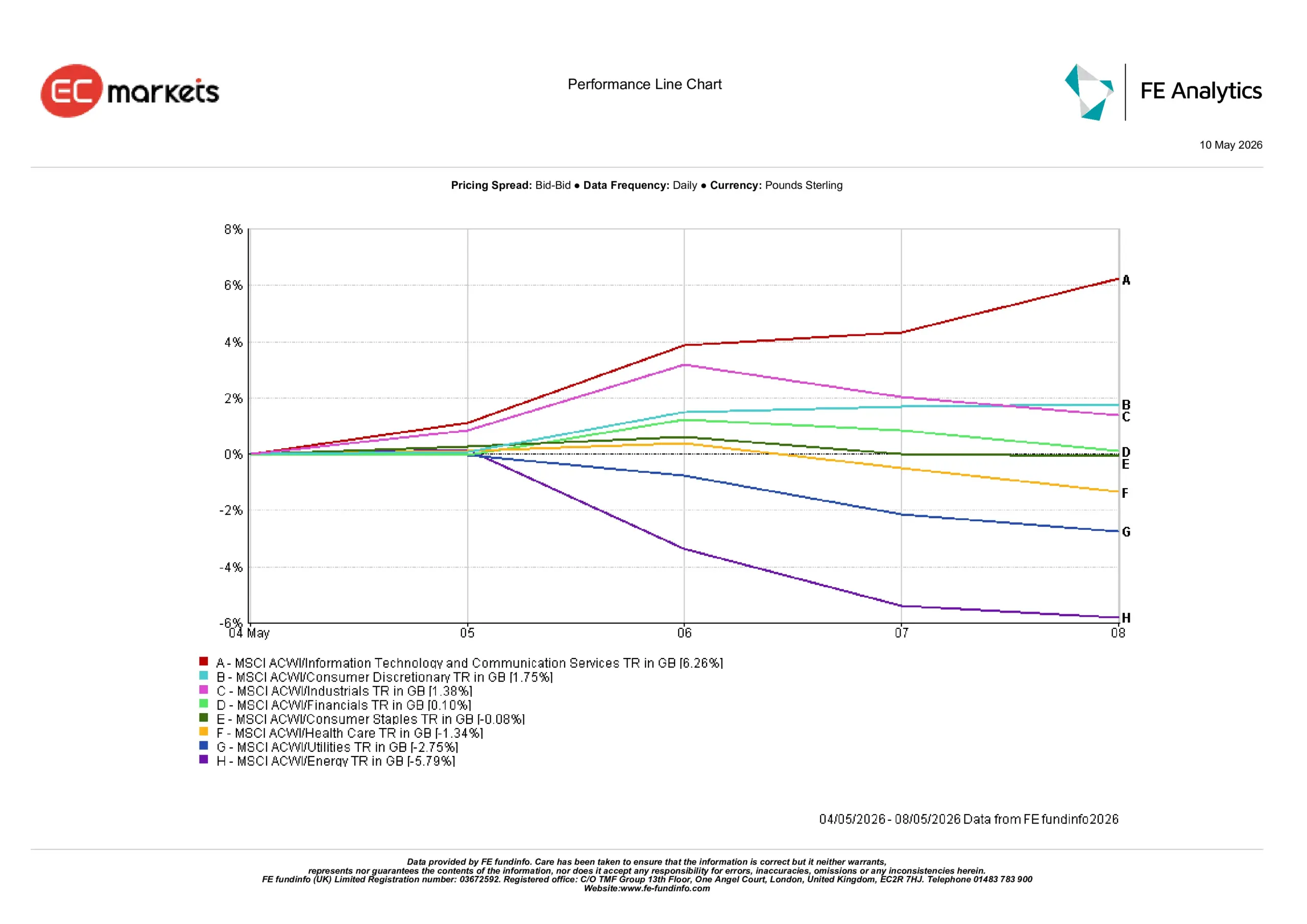

Perspectives Sectorielles

Les performances sectorielles ont reflété une rotation claire vers les valeurs de croissance et les secteurs cycliques, alors que la baisse des rendements et des données résilientes soutenaient l’appétit pour le risque.

Meilleures Performances

- Technologie de l’information & Services de communication +6,26 % : Ont mené les gains alors que la baisse des rendements soutenait les valorisations de croissance et que la demande liée à l’IA restait forte.

- Consommation discrétionnaire +1,75 % : A bénéficié d’une amélioration de la confiance dans la résilience des consommateurs.

- Industries +1,38 % : Ont reflété des attentes de croissance plus stables.

- Finance +0,10 % : Gains modestes alors que les rendements élevés soutenaient les marges mais limitaient le potentiel haussier.

Secteurs en Retard

- Énergie -5,79 % : Le secteur le plus faible alors que les prix du pétrole se sont repliés vers la fin de la semaine.

- Services publics -2,75 % : Ont reculé alors que les investisseurs se détournaient des secteurs défensifs sensibles aux rendements.

- Santé -1,34 % : A sous-performé avec l’affaiblissement de la demande pour les valeurs défensives.

- Biens de consommation de base -0,08 % : Performance stable dans un environnement davantage orienté vers le risque.

Performance Sectorielle du 4 au 8 Mai

Source : FE Analytics. Tous les indices représentent le rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 8 mai 2026.

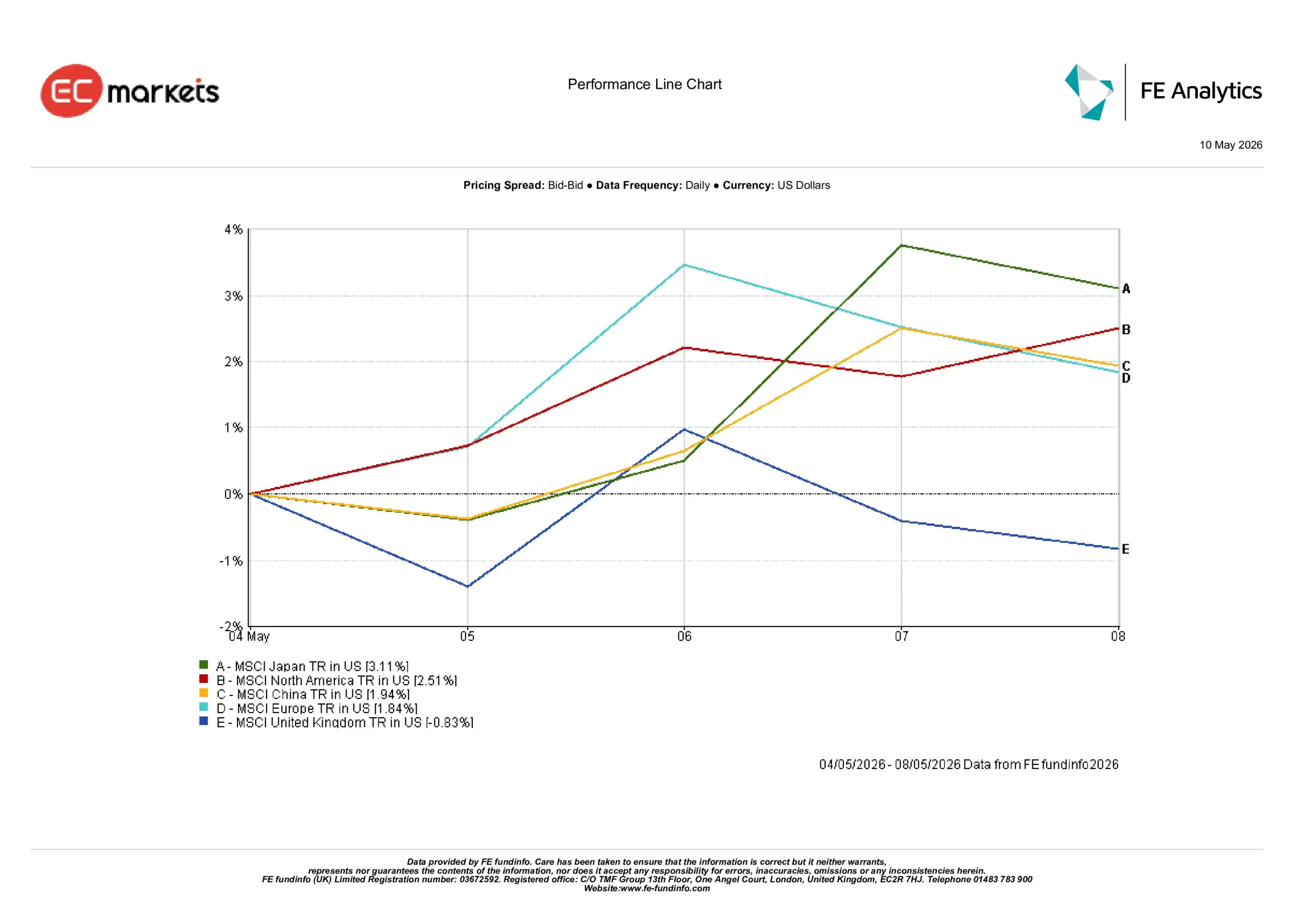

Perspectives Régionales

Les performances régionales ont reflété une divergence claire, les marchés bénéficiant le plus étant ceux où la visibilité de la croissance et le soutien sectoriel restaient les plus solides.

- MSCI Japon +3,11 % : La meilleure performance, soutenue par la faiblesse du yen et les secteurs orientés vers l’exportation.

- MSCI Amérique du Nord +2,51 % : Leadership continu porté par la résilience américaine et la force technologique.

- MSCI Chine +1,94 % : Rebond modéré grâce à l’amélioration du sentiment, bien que les inquiétudes concernant la demande intérieure persistent.

- MSCI Europe +1,84 % : Les gains sont restés inférieurs à ceux des régions plus solides en raison des préoccupations persistantes concernant la croissance.

- MSCI Royaume-Uni -0,83 % : La seule région en baisse, pénalisée par son exposition au secteur énergétique.

Le schéma régional met en évidence une concentration continue des capitaux vers les marchés offrant une meilleure visibilité de croissance, en particulier les États-Unis et le Japon.

Performance Régionale du 4 au 8 Mai

Source : FE Analytics. Tous les indices représentent le rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 8 mai 2026.

Marchés des Devises

Les marchés des changes ont reflété un débouclement modéré des positions défensives sur le dollar américain.

- EUR/USD : A progressé d’environ 0,7 %, soutenu par un sentiment plus stable et un USD plus faible.

- GBP/USD : A augmenté d’environ 1,5 %, aidé par une amélioration de l’appétit pour le risque et des perspectives plus solides pour le Royaume-Uni.

- USD/JPY : A reculé d’environ 1,5 %, les rendements ayant diminué et le yen s’étant modestement redressé.

Les devises liées aux matières premières sont restées volatiles, avec l’AUD réagissant à la hausse des taux de la RBA et le CAD sous pression en raison de la baisse des prix du pétrole.

Dans l’ensemble, les mouvements du FX sont restés alignés avec l’amélioration du sentiment de risque et l’atténuation des pressions inflationnistes.

Perspectives à Venir

L’attention principale porte désormais sur la question de savoir si l’inflation continuera de ralentir suffisamment pour permettre aux banques centrales de disposer d’une plus grande flexibilité plus tard dans l’année.

Les prochaines données sur l’inflation, les publications du marché du travail et les communications des banques centrales resteront les principaux moteurs de la direction des marchés.

Le pétrole reste également un facteur clé ; toute nouvelle hausse pourrait rapidement raviver les inquiétudes inflationnistes.

Pour l’instant, les marchés continuent d’interpréter les données plus faibles comme une modération plutôt qu’une contraction.

👉 La question clé :

S’agit-il du début d’une reprise durable, ou simplement d’une phase plus stable dans un environnement toujours fragile ?