2026年5月4日至8日每周市场回顾|增长韧性推动股市轮动,能源疲软缓解通胀压力

上周市场基调转向更加积极,经济增长展现韧性且通胀放缓,推动资金逐步重新流向风险资产。

经济概览

市场在上周重新评估通胀放缓与经济增长仍具韧性之间的平衡,越来越倾向于“软着陆”叙事,而非即将出现经济衰退。

这一转变并非由数据大幅改善推动,而是因为市场对主要经济体正在逐步放缓,而非崩溃的信心增强。

在美国,劳动力市场数据仍然是核心焦点。职位空缺维持在接近690万个,而非农就业数据显示新增11.5万个就业岗位,失业率稳定在约4.3%。工资增长仅略有放缓。

其含义十分明确:

👉 需求依然足够强劲,可以支撑经济增长

👉 但又不足以迫使政策进一步收紧

ISM服务业PMI也趋于稳定,进一步强化了在限制性环境下国内需求仍具韧性的观点。

在美国以外地区,政策分化仍是焦点。澳洲联储(RBA)将利率上调至4.35%,表明部分央行仍将通胀风险视为优先事项。

欧洲和英国的经济增长依然较弱,限制了区域市场的上涨空间。

在亚洲,日本受益于市场情绪改善及日元走弱,而中国的复苏依然不均衡,尤其是在国内需求方面。

总体而言,市场越来越多地定价“放缓”,而非“恶化”。

市场概览

股票市场

全球股市走高,涨势主要集中在成长型板块和美国市场。

标普500指数上涨约2.4%,纳斯达克指数上涨约3.5%,主要受科技板块及AI相关资产持续需求推动。

欧洲市场虽有跟涨但表现落后,而亚洲市场则更加分化,日本表现领先,中国表现相对落后。

债券市场

债券市场反映出市场对“软着陆”叙事的信心正在增强。

美国10年期国债收益率从约4.45%回落至约4.36%,2年期收益率也同步下降,显示政策预期压力减轻。

欧洲债券收益率也呈现类似走势。

大宗商品

大宗商品走势出现分化。布伦特原油一度升至114美元上方,随后在周末前回落,因需求预期降温及风险溢价缓解。

黄金在4,500美元附近波动,最初因实际收益率上升而走弱,随后企稳。

总体而言,跨资产表现反映出市场对增长放缓但仍保持正增长的环境更加放心。

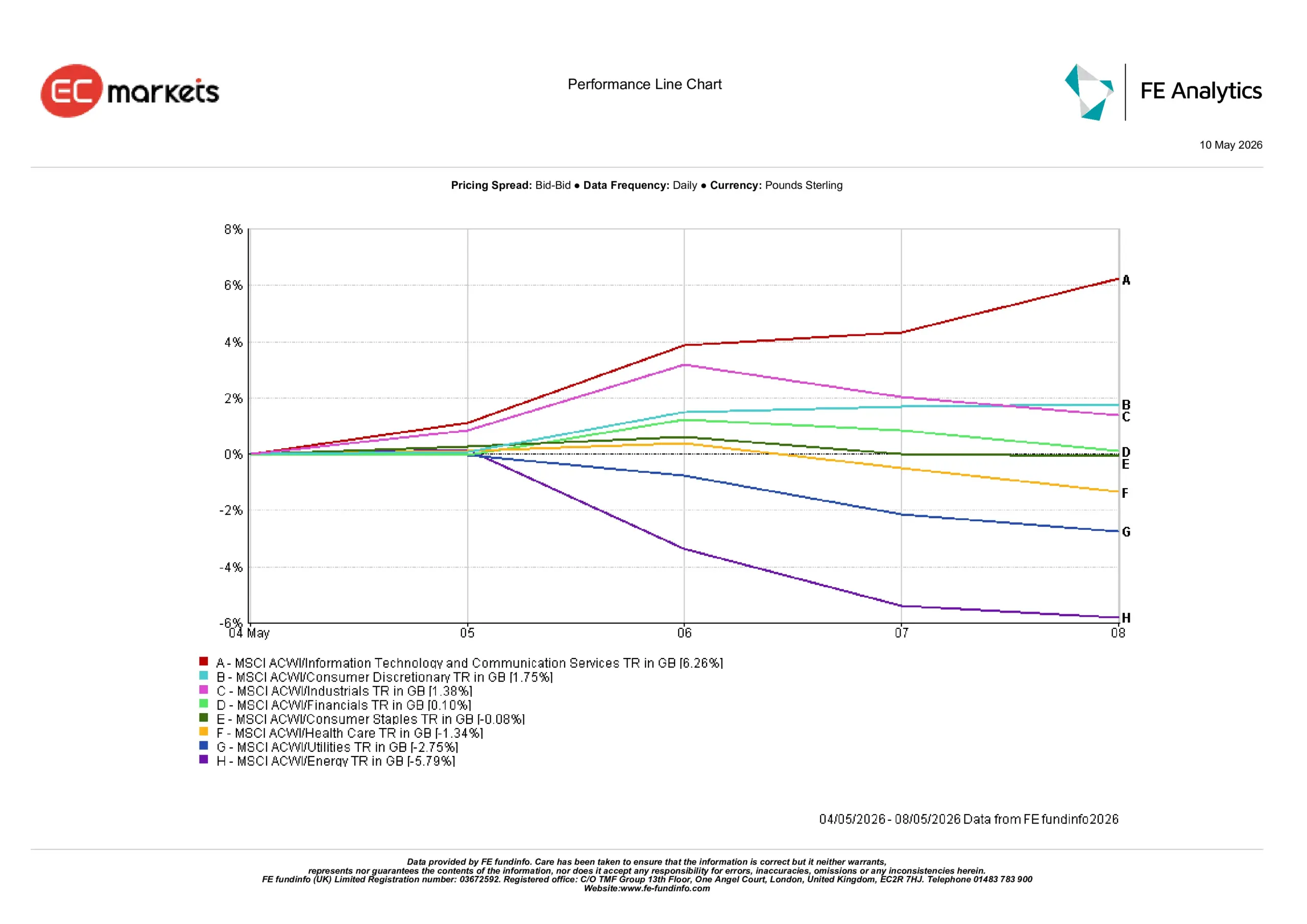

行业洞察

行业表现反映出资金明显重新流向成长型及周期性资产,因为收益率下降和稳健数据支撑了风险偏好。

表现最佳板块

- 信息技术与通信服务 +6.26%:由于收益率下降支撑成长股估值,加上AI驱动需求持续强劲,领涨市场。

- 非必需消费品 +1.75%:受益于市场对消费者韧性的信心增强。

- 工业板块 +1.38%:反映出经济增长预期趋于稳定。

- 金融板块 +0.10%:由于较高收益率支撑利润率,但也限制了上涨空间,因此仅录得温和涨幅。

表现落后板块

- 能源板块 -5.79%:由于油价在周末前回落,成为表现最差板块。

- 公用事业 -2.75%:投资者从防御性及收益敏感型板块撤离。

- 医疗保健 -1.34%:随着防御性需求减弱而表现落后。

- 日常消费品 -0.08%:在风险偏好回升环境中表现持平。

5月4日至5月8日行业表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不代表未来表现。数据截至2026年5月8日。

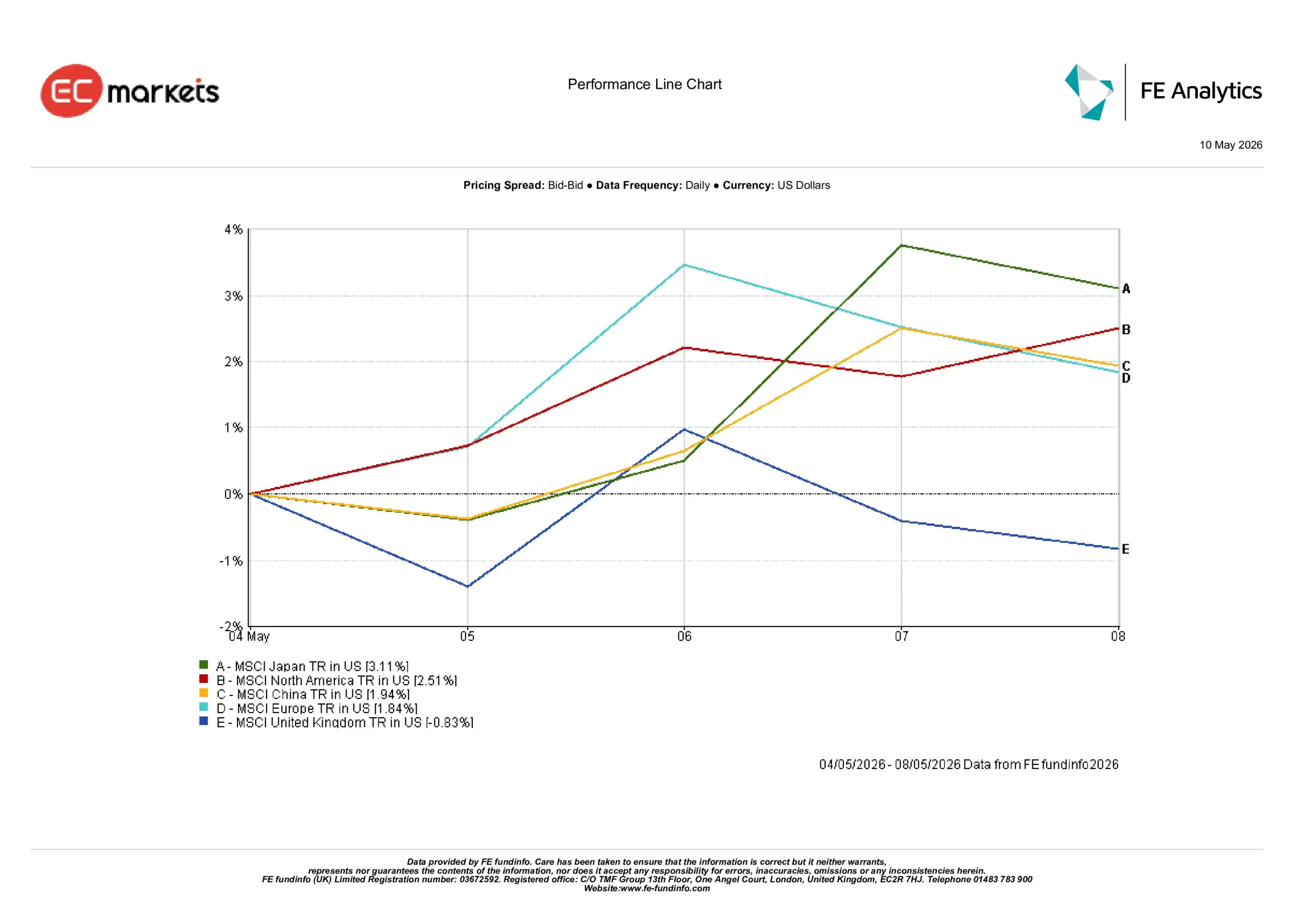

区域洞察

区域表现呈现明显分化,在增长前景及行业支撑更强的市场中表现最佳。

- MSCI日本 +3.11%:受日元疲软及出口导向型行业支撑,表现最佳。

- MSCI北美 +2.51%:受美国经济韧性与科技板块强势推动,继续领跑。

- MSCI中国 +1.94%:随着市场情绪改善而温和回升,但国内需求担忧依然存在。

- MSCI欧洲 +1.84%:由于持续的增长担忧,涨幅落后于更强势地区。

- MSCI英国 -0.83%:是唯一录得下跌的地区,受能源板块敞口拖累。

区域走势凸显资金继续集中流向增长可见性更强的市场,尤其是美国和日本。

5月4日至5月8日区域表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不代表未来表现。数据截至2026年5月8日。

外汇市场

外汇市场反映出防御性美元仓位的适度解除。

- EUR/USD:上涨约0.7%,受市场情绪稳定及美元走软支撑。

- GBP/USD:上涨约1.5%,受风险偏好改善及英国预期增强推动。

- USD/JPY:下跌约1.5%,因收益率回落及日元温和反弹。

商品货币维持波动,澳元受到澳洲联储加息影响,而加元则因油价走弱承压。

总体而言,外汇走势与风险情绪改善及通胀压力缓解保持一致。

未来展望

当前关键焦点在于,通胀是否会继续放缓,从而使央行在今年晚些时候拥有更大政策灵活性。

即将公布的通胀数据、劳动力市场数据以及央行沟通仍将是市场方向的主要驱动因素。

石油市场同样仍然至关重要,任何新的上涨都可能迅速重新引发通胀担忧。

目前,市场仍将较弱的数据解读为放缓,而非收缩。

👉 关键问题:

这是否意味着持续复苏的开始,还是仅仅是在仍然脆弱环境中的一个更加稳定阶段?